カードローンの金利の仕組みと”利息の計算”を知っておくと、より安心してカードローンを利用することができます。

- 金利の上限

- 金利の決まり方

- 利息の計算方法

本記事ではカードローンの金利(利息)の計算について詳しくご紹介しています。

カードローンの金利は上限が決まっている!

カードローンは利息制限法により金利の上限が決まっています。

| 借入額 | 金利の上限(年率) |

|---|---|

| 10万円未満 | 20% |

| 10万円以上~100万円未満 | 18% |

| 100万円以上 | 15% |

たとえば50万円を借り入れたとき、金利の上限はMAX18%までなんですね。

最大50万円の借り入れしかしていないのに、18%以上の金利で貸し付けをする業者は違法なので絶対に借りないでください。

また業者に限らず個人間の貸し借りでも利息制限法は適用されるので、あきらかに高金利の場合は借り入れるのをやめましょう。

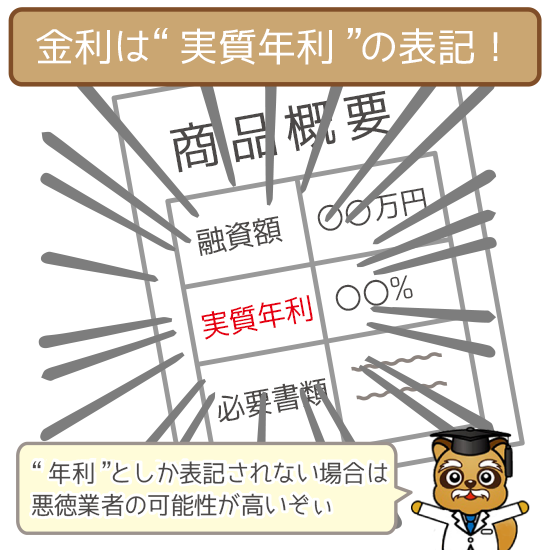

金利の表記は”実質年率”!

カードローンの利用には「利用料(融資手数料)」や「保証料」などの諸費用を支払う必要があります。

しかしカードローンを契約する際に諸費用の金額については一切説明がありません。

それは実質年率がすでに諸費用を含んだ金利になっているからなんですね。

カードローン会社は金利を実質年率で表記することを法律で決められています。

(「貸金業法」第十四条において義務付け)

つまり”年〇〇%”と表記されているのは諸費用も含まれた実質年率のことです。

実質年率じゃないと何がダメなの?

たとえば10万円を18.0%の金利で借り入れ、毎月1万円の返済をします。

借入金額:10万円

金利:18.0%

返済額:1万円

すると利息は1,479円。(計算方法はこちら)

返済額から利息を引いた金額が元金にあてられます。

10,000-1,479=8,521円⇦元金

しかし利用料と保証料を引いてしまうと、元金に充てられる金額がその分少なくなります。

利用料:3,000円

保証料:1,000円

10,000-(1,479+3,000+1,000)=4,521円⇦元金

この時点ですでに5,479円(1,479+3,000+1,000)の利息が発生しているのと同じです。

もともと1,479円だった利息が5,479円になるので、逆算すると金利は67%。

上記のような誤解を生まないためにも、貸金業者は”実質年率”と表記しなければいけません。

中には「年利」としか表記していない悪徳業者も存在します。

悪徳業者は金利を安く見せるためにわざと「年利」と表記し、諸費用として高額な金額を請求してくることも。

借り入れ前に契約書類はしっかり確認しておきましょう。

表面金利を表記している業者を利用するでないぞぃ。

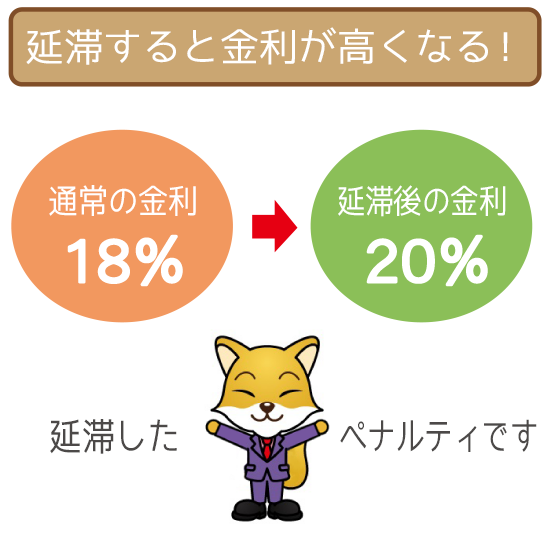

延滞は金利(利息)が高くなる!

『利息制限法によって金利の上限は決まっている』と上述しましたが、延滞してしまった場合は金利が高くなります。

延滞してしまうと”遅延損害金”として延滞分の金利が新たに設定されるんですね。

| 遅延損害金 | |

|---|---|

| 借入残高 | 金利の上限 |

| 10万円未満 | 年29.2% (20%×1.46) |

| 10~100万円未満 | 年26.28% (18%×1.46) |

| 100万円以上 | 年21.9% (15%×1.46) |

遅延損害金の金利も借入残高によって上限が決まっています。

ただ平成22年6月18施行の利息制限改正法により、営業的金銭消費貸借を目的とした業者は、たとえ延滞しても年20.0%を超える金利は設定できません。

つまり全てのカードローン会社は遅延損害金の金利が年20.0%以下ということです。

カードロ―ン会社ごとに遅延損害金の金利を設定しているので確認しておきましょう。

利息制限法によって100万円以上の借り入れで設定できる最高金利が年15.0%と決まっています。

しかし遅延損害金の金利は借入金額に関係なく、年20.0%で請求が可能です。

じゃが延滞すると借入金額が200万円であっても、年20.0%の金利が適用した状態で請求されるぞぃ。

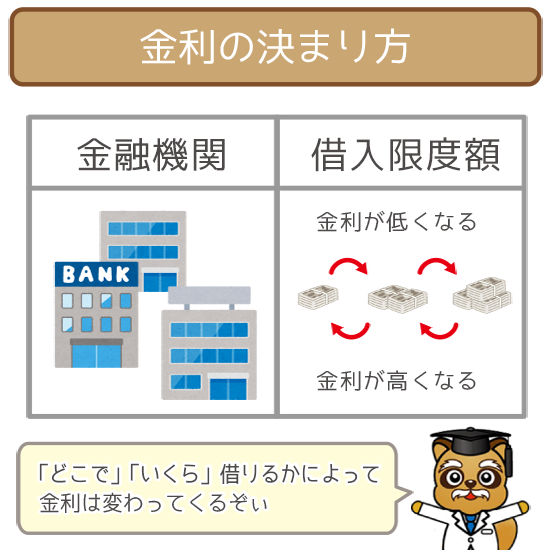

カードローンの金利(利息)の決まり方

カードローンの金利は大きく分けて2つの項目によって決まります。

- 金融機関(借り入れ先)

- 借入限度額

「どこで借りるか、いくら借りるか」によって金利が変わるんですね。

そのため適用される金利によって支払う利息が異なります。

金融機関によって変わる金利(利息)

| カードローン業者 | 金利 | 無利息期間 |

|---|---|---|

|

年3.0%~18.0% | あり (最大30日) |

|

年4.5%~17.8% | あり (最大30日) |

|

年4.5%~18.0% | あり (※最大180日) |

|

年2.0%~14.0% | なし |

|

年4.0%~14.5% | なし |

※お借入れ額のうち5万円まで(5万円以上の借り入れは最大30日の無利息に変更)

カードローンを取り扱っている金融機関によって金利に大きな差があります。

- 消費者金融

⇨最高金利は「~18.0%」以下が多い - 銀行系カードローン

⇨最高金利は「~15.0%」以下が多い

一般的に消費者金融よりも銀行系カードローンの方が金利が低いです。

ただ消費者金融の中は無利息期間サービスがあるカードローン会社もあります。

期限内の利用であれば利息を支払わずに返済することが可能なので、短期返済を考えている方は無利息期間のある消費者金融がオトクになる場合もあります。

消費者金融

消費者金融は審査スピードや利便性が長所です。

そのかわり金利が高めに設定されがち。

しかし最低金利だけを見ると銀行系カードローンにも劣りません。

ただ初回の借り入れ時は最高金利が適用されることが多いので、最低金利だけでカードローンを選ばないように注意しましょう。

また上述したように(一部の)消費者金融には無利息期間があり、うまく利用することによって利息を払わなくてもOKです。

銀行系カードローン

銀行系カードローンは主に低金利での貸付が売りです。

借り入れの際には総量規制を無視して借り入れできるのも特徴なんですね。

(総量規制とは年収の1/3以上の借り入れができないこと)

またどんなに金利が高くても銀行系カードローンは、最高金利は年15.0%を超えることはありません。

借入限度額によって変わる金利(利息)

カードローンは借入限度額が高額になるほど、適用される金利が低くなります。

たとえば三井住友銀行カードローンの場合、『年4.0%~14.5%』と金利の範囲がかなり幅広いんですね。

| 借入限度額 | 金利 |

|---|---|

| 10万円以上100万円以下 | 年12.0%~14.5% |

| 100万円超200万円以下 | 年10.0%~12.0% |

| 200万円超300万円以下 | 年8.0%~10.0% |

| 300万円超400万円以下 | 年7.0%~8.0% |

| 400万円超500万円以下 | 年6.0%~7.0% |

| 500万円超600万円以下 | 年5.0%~6.0% |

| 600万円超700万円以下 | 年4.5%~5.0% |

| 700万円超800万円以下 | 年4.0%~4.5% |

参照:三井住友銀行カードローン公式サイト

上記の表のように基本的にカードローン会社は、借入限度額によって金利を変えています。

カードローンの金利(利息)の計算⇨通常編

借入残高×実質年率(金利)÷365×借入日数=利息

利息の計算をするときには上記の計算方法を用いて行います。

算出された利息額の円未満は切り捨てです。

また金利は1年単位(年利)ですが、”実際に借りていた期間”に対して利息を支払うんですね。

なので最後に借入日数を乗法します。

じゃから実際はもっと支払う利息は少なくなるんじゃ。

利息の計算①:アコム

●アコム

借入残高:50万円

金利:年7.7%~18.0%

借入日数:60日

式①)50万円×7.7%÷365日×60日=6,328円…(7.7%の場合)

式②)50万円×18.0%÷365日×60日=14,794円…(18.0%の場合)

アコムの100万円未満の借り入れで、適用される金利が年7.7%~18.0%です。

なのでアコムで10万円を約2ヶ月(60日)借りると、6,328円~14,794円の利息が発生します。

利息の計算②:プロミス

●プロミス

借入残高:100万円

金利:年15.0%

借入日数:180日

式)100万円×15.0%÷365日×180日=73,972円

プロミスの公式サイトには借入金額別に金利が設定されていません。

なので利息制限法にのっとり計算しました。

100万円以上の借り入れで、適用される最高金利が年15.0%。

プロミスで100万円を約6ヶ月(180日)借りると、73,972円の利息が発生します。

利息の計算③:レイクALSA

●レイクALSA

借入残高:250万円

金利:年7.0%

借入日数:730日(※)

※うるう年を含まない

式)800万円×7.0%÷365日×730日=350,000円

レイクALSAの250万円の借り入れで、適用される金利が年7.0%です。

なのでレイクALSAで250万円を2年(730日)借りると、約35万円の利息が発生します。

利息の計算④:みずほ銀行カードローン

●みずほ銀行カードローン

借入残高:500万円

金利:年5.0%

借入日数:1,095日(※)

※うるう年を含まない

式)500万円×5.0%÷365日×1,095日=750,000円

みずほ銀行カードローンの500万円の借り入れで、適用される金利が年5.0%です。

なのでみずほ銀行カードローンで500万円を3年(1,095日)借りると、75万円の利息が発生します。

利息の計算⑤:三井住友銀行カードローン

●三井住友銀行カードローン

借入残高:800万円

金利:年4.0%~14.5%

借入日数:1,826日(※)

※うるう年を含む

式①)800万円×4.0%÷365日×1,826日=1,600,876円…(4.0%の場合)

式②)800万円×14.5%÷365日×1,826日=5,803,178円…(4.5%の場合)

三井住友銀行カードローンの800万円の借り入れで、適用される金利が年4.0%~14.5%です。

なので三井住友銀行カードローンで800万円を5年(1,826日)借りると、約160万円~580万円の利息が発生します。

カードローンの金利(利息)の計算⇨延滞編

借入残高×遅延損害金年率(金利)÷365×延滞日数=遅延利息

カードローンの延滞時には金利の計算方法が変わります。

延滞しているときはペナルティとして遅延利息を支払う必要があるんですね。

遅延利息を出すときの金利は”遅延損害年率”で計算します。

また遅延利息も円未満は切り捨てです。

- 借入残高×遅延損害金年率÷365×延滞日数

- 返済額(延滞している元金)×遅延損害金年率÷365×延滞日数

基本的に①の計算式を採用しているカードローン会社が多いんですね。

中には②の計算式を採用しているところも…。

(遅延損害金年率は20.0%とする)

【①の計算式】

50万円×20.0%÷365日×10日=2,739円

【②の計算式】

1万円×20.0%÷365日×10日=54円

②の計算式は”毎月の返済額”に対する遅延損害金です。

たとえ50万円を借りていても毎月の返済額が1万円であれば、遅延損害は54円しか発生しません。

ただし金額に違いがあっても基本的に返済遅れはNGです。

延滞時の利息計算①:アコム

●アコム

借入残高:50万円

遅延損害金年率:年20.0%

延滞日数:3日

式)50万円×20.0%÷365日×3日=821円

アコムの遅延損害金年率は、借入残高に対し一律で年20.0%です。

なので借入残高が50万円で3日の延滞をすると、821円の遅延利息を払う必要があります。

延滞時の利息計算②:プロミス

●プロミス

借入残高:100万円

遅延損害金年率:年20.0%

延滞日数:7日

式)100万円×20.0%÷365日×7日=3,835円

プロミスの遅延損害金年率は、借入残高に対し一律で年20.0%です。

なので借入残高が100万円で1週間(7日)の延滞をすると、3,835円の遅延利息を払う必要があります。

延滞時の利息計算③:レイクALSA

●レイクALSA

借入残高:250万円

遅延損害金年率:年20.0%

延滞日数:30日

式)250万円×20.0%÷365日×30日=41,095円

レイクALSAの遅延損害金年率は、借入残高に対し一律で年20.0%です。

なので借入残高が250万円で1ヶ月(30日)の延滞をすると、41,095円の遅延利息を払う必要があります。

延滞時の利息計算④:みずほ銀行カードローン

●みずほ銀行カードローン

借入残高:500万円

遅延損害金年率:年19.9%

延滞日数:90日

式)500万円×19.9%÷365日×90日=245,342円

みずほ銀行カードローンの遅延損害金年率は、借入残高に対し一律で年19.9%です。

なので借入残高が500万円で約3ヶ月(90日)の延滞をすると、245,342円の遅延利息を払う必要があります。

延滞時の利息計算⑤:三井住友銀行カードローン

●三井住友銀行カードローン

借入残高:800万円

遅延損害金年率:年19.94%

延滞日数:180日

式)800万円×19.94%÷365日×180日=786,673円

三井住友銀行カードローンの遅延損害金年率は、借入残高に対し一律で年19.94%です。

なので借入残高が800万円で約6ヶ月(180日)の延滞をすると、786,673円の遅延利息を払う必要があります。

カードローンの金利(利息)の計算⇨無利息期間編(一部の消費者金融)

借入残高×実質年率(金利)÷365×借入日数(-無利息期間)=利息

カードローン会社の中には”無利息期間”を設けています。

決められた期間内は利息が発生しないということなんですね。

無利息期間の利息の計算は通常の金利の計算式と同じです。

本来なら発生する期間の利息を引くのを忘れないようにしましょう。

無利息期間の利息計算①:アコム

●アコム

借入残高:50万円

金利:18.0%

借入日数:60日

無利息期間:30日(※)

(※最大30日)

式)50万円×18.0%÷365日×(60日-30日)=7,397円

アコムで『60日間の借り入れ・30日間を無利息期間』としたとき、実際に利息が発生する期間は30日間です。

またアコムでの50万円の借り入れに対する金利を18.0%と設定。

アコムで50万円を約2ヶ月(60日)借りると、14,794円の利息が発生します。

しかし30日間の無利息期間があるので、実際に払う利息は7,397円です。

無利息期間の利息計算②:プロミス

●プロミス

借入残高:200万円

金利:15.0%

借入日数:30日

無利息期間:30日

式)200万円×15.0%÷365日×(30日-30日)=0円

プロミスで『30日間の借り入れ・30日間を無利息期間』としたとき、利息が発生する期間は実質0。

またプロミスでの200万円の借り入れに対する金利を15.0%と設定。

しかしどんなに金利が高くても30日間の無利息期間なので、実際に払う利息は0円です。

無利息期間の利息計算③:レイクALSA

●レイクALSA

借入残高:5万円

金利:18.0%

借入日数:200日

無利息期間:180日(※)

(※5万円を超えた分には通常金利が適用されます)

式)5万円×18.0%÷365日×(200日-180日)=493円

レイクALSAには5万円までの借り入れなら最大180日間の無利息期間があります。

レイクALSAで『200日間の借り入れ・180日間を無利息期間』としたとき、利息が発生する期間は20日です。

また100万円以下の借り入れに対する金利を18.0%と設定。

しかし約半年間の無利息期間があるので、実際に払う利息はたったの493円です。

カードローンの金利(利息)の計算⇨返済編

①借入残高A×実質年率(金利)÷365×30日=利息(1ヶ月目)

⇓

②返済額-利息=返済される元金

⇓

③借入残高A-元金=借入残高B

⇓

④借入残高B×実質年率(金利)÷365×30日=利息(2ヶ月目)

カードローンは毎月返済する最低金額が決まっています。

なので返済込みでの計算が本来の正しい利息となるんですね。

また新たに借り入れしない限り、支払う利息は少なくなっていくシステムです。

返済込みでの利息を計算するには上記の①~④を繰り返します。

カードローンは毎月返済しなければいけないので、借入日数にあたる部分を”30日”で計算しています。

返済込みの利息の計算例

借入残高:20万円

金利:18.0%

毎月の返済額:8,000円

式①)20万円×18.0%÷365日×30日=2,958円…(1ヶ月目に支払う利息)

式②)8,000円-2,958円=5,042円…(返済に充てられる元金)

式③)20万円-5,042円=194,958円…(残りの借入金額)

式④)194,958×18.0%÷365日×30日=2,884円…(2ヶ月目に支払う利息)

上記の式の①と④が返済時に支払う利息となります。

ただ①より④のほうが返済時に支払う利息が少なくなっているんですね。

③が0円になれば完済です。

カードローンの金利(利息)の計算は返済シミュレーションがオススメ!

今回紹介した内容はあくまでも”金利(利息)の計算方法”です。

- 借入日数

- 返済方法・金額

カードローンの利用の仕方によっては返済総額も変わってきます。

またカードローンに申し込む前には、必ず返済シミュレーションを使って利息の計算をしましょう。

手動で利息の計算をするよりも確実かつ、返済プランも立てやすいのでオススメです。

⇨『金利の決まり方』をおさらいする

⇨『利息の計算(通常)』をおさらいする

⇨『利息の計算(延滞)』をおさらいする

⇨『利息の計算(無利息)』をおさらいする

⇨『利息の計算(返済)』をおさらいする