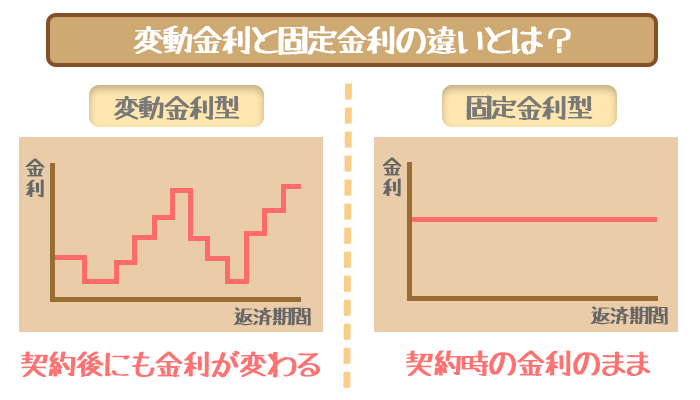

変動金利と固定金利の違いとは?

金利は景気の動きに強く影響されます。

その変わり続ける金利を返済額にどのように適用していくのかは、カードローン業者によって違ってくるのです。

その仕組みのことを金利タイプと言います。

実はこの金利タイプによっては、借入した人の最終的な返済額が変わってくる可能性があるのです。

多くの業者が採用している金利タイプには大きく分けて2つあります。

- 変動金利型

- 固定金利型

簡単に両者の違いを言うなら「契約後に金利が変わるか(変動)、契約時の金利のまま(固定)か」です。

変動金利型とは

銀行系カードローンに広く採用されているのが、この変動金利と呼ばれる金利タイプ。

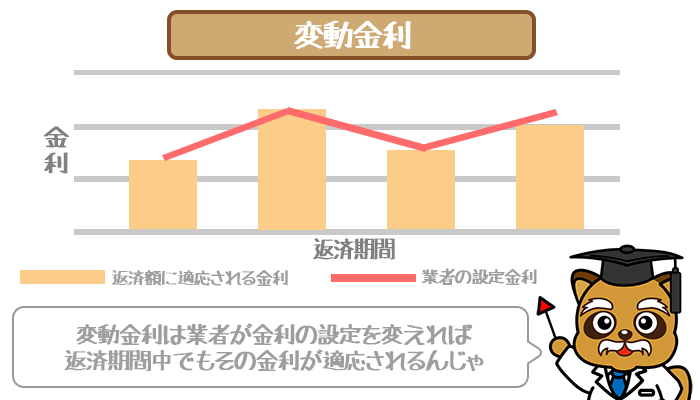

このタイプの特徴は以下の例のように業者が設定した金利が、返済中でも借り入れ側の返済額に適用されます。

変動金利で金利が上昇した場合

契約したときの金利幅

⇒4.0%~14.0%

業者が金利の幅を1%UP

⇒5.0%~15.0%

返済額に適用される金利幅

⇒5.0%~15.0%

(新しく見直された金利)

変動金利で金利が下降した場合

契約したときの金利幅

⇒4.0%~14.0%

業者が金利の幅を1%Down

⇒3.0%~13.0%

返済額に適用される金利幅

⇒3.0%~13.0%

(新しく見直された金利)

この場合あなたが返済中であったとしても、その時点でカードローン業者が新しく金利を設定し直した場合、返済額に適用される金利はその新しく設定された金利が適用されます。

そのため変動金利を採用しているカードローンの金利一覧ページには、以下のようなおことわりの文言が一緒に掲載されているのを確認できるでしょう。

- 利率は金融情勢により随時変動します。

- お借入利率は変動金利です。

金融情勢等により金利を見直しさせていただきます。

金利の見直しがあることを条件にほとんどの業者が、初期の金利は低めに設定する傾向にあるのです。

返済中にも金利が変動するので、最終的な返済額が定まらないというリスクはあります。

しかしその分、低金利というのは大きなメリットといえるでしょう。

また、変動金利型カードローンと言えども、ここ5・6年は実質金利の変動は見られません。

余程のことがない限り、現在の金利が急激に変化するということは少ないでしょう。

変動金利の特徴をまとめると以下のようになります。

- 銀行系カードローンに多い

- ローン契約後にも金利が変動する

- 最初の金利は低めに設定される

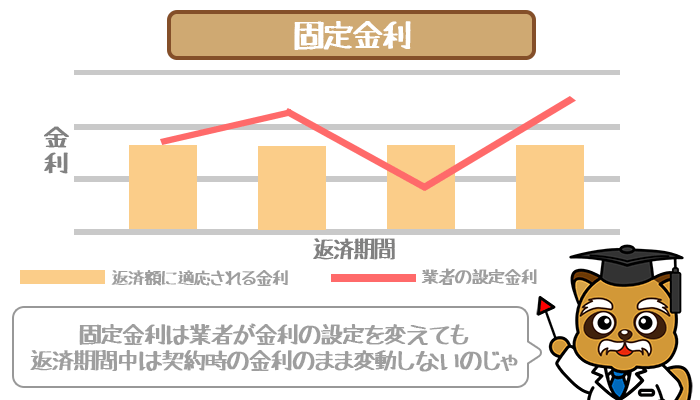

固定金利型とは

消費者金融系カードローンに幅広く採用されているのが、この固定金利と呼ばれる金利タイプ。

このタイプの特徴は以下の例のように、業者が金利を変えても、借り入れ側は契約時の金利のままで変化しません。

固定金利で金利が上昇した場合

契約したときの金利幅

⇒4.0%~18.0%

業者が金利の幅を1%UP

⇒5.0%~19.0%

返済額に適用される金利幅

⇒4.0%~18.0%

(契約時の金利まま)

固定金利で金利が下降した場合

契約したときの金利幅

⇒4.0%~18.0%

業者が金利の幅を1%Down

⇒3.0%~17.0%

返済額に適用される金利幅

⇒4.0%~18.0%

(契約時の金利まま)

この場合は契約した時点で「金利幅は〇%~〇%で固定」と業者とあなたで、取り決めが行われたことになります。

その後たとえ業者が設定金利を変更しても、あなたの返済額に適用される金利は契約した時点の金利のままで、後から金利が変わることはありません。

この固定金利型カードローンを扱う業者は、契約後に金利を変えられないリスクから、契約時の金利が高めに設定される傾向があります。

契約時の金利から変動せず「返済計画が立てやすい」「返済リスクが少ない」など、抜群の安定性で利用できるのが固定金利型カードローンを選ぶ人が多い理由の一つです。

- 消費者金融系カードローンに多い

- 返済完了まで契約時の金利のまま変わらない

- 最初の金利は高めに設定される

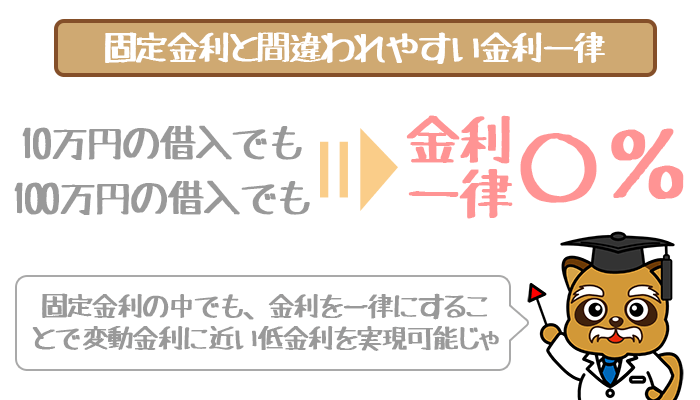

よく勘違いされる「固定金利」と「金利固定」

まれに「金利が〇%で固定!」と銘打ったカードローンがあります。

これを「固定金利」と混同してしまうケースも少なくありません。

一般的に固定金利タイプのカードローンは、上述したように金利が高めに設定されます。

最高金利18.0%で設定されることが多いようです。

しかし、固定金利型カードローンでも金利を一律にすることで、低めの金利を設定できるようになります。

つまりこの場合の「金利の固定」とは「金利を一律〇%で変化させない」という意味です。

例)一般的なカードローンと金利一律型カードローン

一般的なカードローン

金利〇%~〇%

※利用限度額に合わせて、返済額の上限金利が変動する

金利一律型カードローン

金利一律〇%

※利用限度額に関係なくどんなに借りても、返済額の上限金利が変化しない

上の例のようにカードローンは金利を〇%~〇%という風に、上限金利と下限金利と呼ばれる幅を持たせるのが一般的。

そして利用限度額が高ければ、その範囲内で金利を低くしていきます。

たくさん借りればそれだけ金利が低くなっていきます。

しかし金利に幅を持たせず、どんなに借りても金利を一律〇%とすることで、一般的な固定金利型カードローンよりは金利を低く、変動金利型カードローンに限りなく近い低金利を実現するのがこのサービスの特徴です。

固定金利の景気に影響されにくい安定感と、変動金利に近い低金利ということもありメリットが大きい側面があります。

ただしどんなに高額の借り入れをしたとしても、金利が下がらないので一概に良いとは言えません。

そのため少額の借り入れに特化したカードローンという位置づけになり、主にお仕事をされていない専業主婦を中心に「賢い選択のひとつ」として利用されることが多いようです。

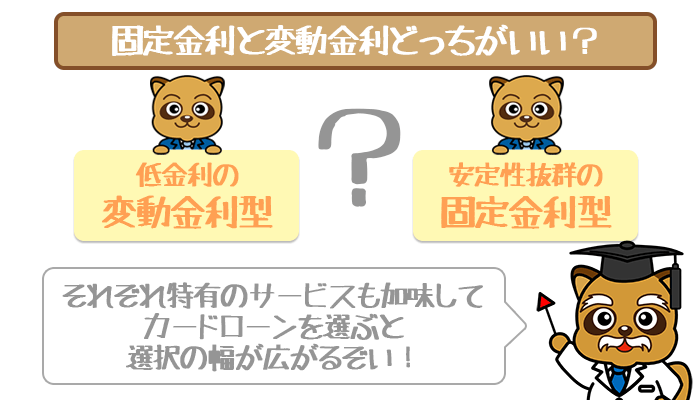

変動金利と固定金利ではどっちがいい?

結局のところ変動金利型カードローンと固定金利型カードローンでは、どちらが利用しやすいのでしょうか。

結論から言えば「金利の低さで選ぶなら変動金利・安定して返済するなら固定金利」という位置付けになります。

ただし金利以外にも、そのカードローン特有のサービスも比較材料にするのがふつうです。

その点も加味しながらピッタリなカードローンを探せれば、選択の幅を大きく広げることができるでしょう。

カードローンの金利(利息)の計算知ってる?金利の決まり方から利息の計算まで完全網羅

カードローンの利息はどのように発生しているのでしょうか。金利がわかっていても利息の計算方法を知らなければ意味がありませ…

そもそもカードローン業者はどうやって金利を決めるの?

それではカードローン業者は、どうやって金利を設定しているのでしょうか。

金融業界は主に以下のような項目に目を光らせて、設定金利を変えるかどうか検討しています。

| 変動理由 | 上昇要因 | 低下要因 |

|---|---|---|

| 景気 | 好況 | 不況 |

| 通貨供給量 | 減少 | 増加 |

| 物価 | インフレ予想 | デフレ予想 |

| 国債発行高 | 増加 | 減少 |

| 為替レート | 通貨安 | 通貨高 |

| 金融政策 | 引き締め | 緩和 |

いろいろありすぎて分かりにくいので、ざっくりまとめてしまうとこういうことです。

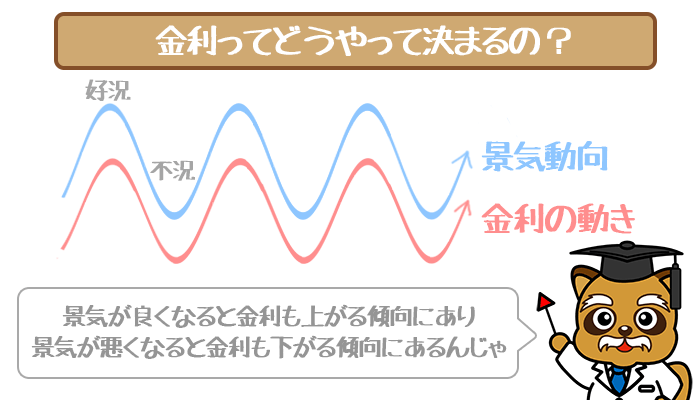

「景気が良くなると金利も上がり、景気が悪くなると金利も下がる」

金融業者はこの景気の動向を見て、金利設定を上げたり下げたりしているのです。

ただし実際は金融業者がどのような判断をするかにかかっています。

100%この通りというわけでもありません。

景気が良くなると金利も上がる

テレビやインターネットのニュースなどで、以下のようなことを聞いたことがありませんか。

「物価は上がっているのに金利が上がらない!」

「株価の上昇に伴い、金利も上昇が期待される」

一般的に景気や物価が上がると、金融業界が金利を上げる傾向にあると言われているからです。

自分がお金を貸す側になって考えると、さらに分かりやすいでしょう。

景気が良くなっていくと、お仕事をしている人たちの収入が増えていきます。

お金に余裕ができた人たちは将来のために投資をしたり、欲しかったものを手に入れようとしたりします。

そのため、財布のひもが緩くなるでしょう。そこでお金を貸す側はこう考えます。

実際、景気が良くなるとお金を借りようとする人が増える傾向にあります。つまり、お金を借り入れする人が増える事を見込んで業者は金利を上げるのです。

景気が悪くなると金利も下がる

景気が悪くなると、景気が良くなった場合と逆の状況になります。

収入が減ると将来に向けての投資どころではなくなり、今現在をどう乗り切るかにお金が必要になるでしょう。

そのため、お財布のひももかたくなるのです。そこでお金を貸す側はこう考えます。

借り入れのハードルを下げることで、より多くの人が借り入れできるように業者は金利も下げるのです。

金利タイプごとのメリットを考慮して借り入れしよう!