アイフルの特徴・詳細

| カードローンの種類 | 消費者金融 |

|---|---|

| 金利 | 年3.0%~18.0% |

| 遅延利率 | 20.0%(実質年率) |

| 契約限度額 | 800万円以内※ |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済日 | 1回の支払いにつき35日以内または毎月約定日払い |

| 貸付対象者 | 満20歳以上の定期的な収入と返済能力を有する人 (取引中に満70歳になった時点で新たな融資を停止) |

| 担保 連帯保証人 |

不要 |

※「利用限度額が50万円超」「他社を含めた借り入れ総額が100万円超」なら収入証明書類の提出が必要

アイフルは最短30分審査・最短1時間融資を公言している消費者金融カードローン。

また申し込み後の電話で優先的に審査するとも公式サイトに記載されています。

多くの消費者金融の審査は最短30分ですが、実際は個人差があることが多いです。

しかしアイフルは申し込み後の電話で、最短30分審査を叶えやすいといえます。

他にもアイフルには、以下のようなメリットがあります。

- はじめての方のみ最大30日間の無利息サービスが利用できる

- 在籍確認の電話連絡をカットできる

- 24時間いつでも好きなときにスマホから申し込める

- アプリを利用してカードレスで現金を引き出せる

カードローンに申し込むのがはじめての人や、緊急の2社目を探している人にピッタリ。

柔軟なサービス展開で、誰でも満足できるカードローンの1つです。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

申し込みから最短30分で審査結果を受け取れます。

消費者金融アイフルの特徴7つ

アイフルの特筆すべき点は7つあります。

- 最短30分で審査完了!申し込み当日にお金が借りられる

- はじめての方は「最大30日間の無利息サービス」を利用することが可能

- 職場バレしない!条件を満たせば在籍確認は書類提出でOK

- 来店不要!申し込みから利用までWEB完結でOK

- 郵送物はカットできる!家族バレは気にしなくてOK

- ローンカード不要!アプリ × セブン銀行ATMで入出金OK

- おまとめローンの審査時間は最短1日

特徴①:最短30分で審査完了!申し込み当日にお金が借りられる

アイフルの審査は最短30分で完了。

申し込んだその日にお金が借りられます。

いますぐにお金が欲しいという人が優先的に選ぶべきカードローンです。

申し込み開始のタイムリミットは、契約方法で変わるので把握しておきましょう。

- 「WEBで契約」で即日融資を受ける

⇨ 申し込み開始のタイムリミットは平日13時 - 「来店で契約」で即日融資を受ける

⇨ 申し込み開始のタイムリミットは全日20時

どちらのタイムリミットも、審査時間が最短30分で済んだ場合を想定しています。

必ず審査が30分で完了するわけではないので、時間的余裕を持って申し込んでください。

アイフルの即日融資まとめ!WEB契約・来店契約で今日中に借入するために知るべきこと。

アイフルの審査は最短30分で、申し込んだその日にお金を借りられます。また申し込み後すぐに電話することによって優先的に審査…

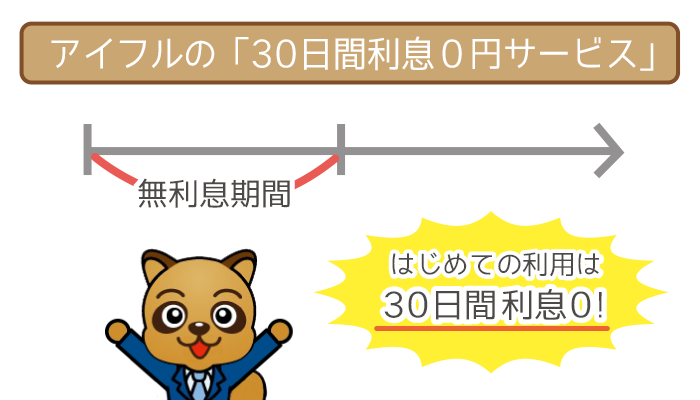

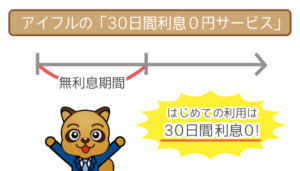

特徴②:はじめての方は「最大30日間の無利息サービス」を利用することが可能!

アイフルを利用するのがはじめての方は「最大30日間の無利息サービス」を利用することができます。

契約日の翌日から最大30日間は利息負担ゼロなので、活用次第でおトクに完済可能です。

特に「少額借り入れ・短期完済」なら、銀行系カードローンよりもおトクに利用できます。

(一般的に銀行系カードローンはアイフルのような消費者金融よりも低金利)

もしも無利息期間中に完済できれば、借りたお金をそのまま返すだけでOKです。

最大30日間の無利息サービスについて詳しく知りたい方は、以下の記事をご参照ください。

アイフルの30日間無利息サービスまとめ!銀行カードローンよりオトクに借りられる魔法を語る。

アイフルをはじめて利用する人は、30日間利息0円サービスが利用可能。借り入れ金額に関係なく契約日の翌日以降から30日間に返済…

アイフルのような消費者金融の金利は他社と比べて高い

アイフルの最高金利は年18.0%ですが、銀行系カードローンの金利は年14%台が多いです。

新規契約時に適用されるのはほとんど最高金利なので、アイフルの金利は高いといえます。

しかし高金利である代わりに、無利息サービスが用意されています。

銀行系カードローンで無利息サービスを用意している業者はあまり存在しません。

- 「30万円までの借り入れを5ヶ月以内に完済」

⇨ アイフルに申し込む - 「30万円超の借り入れを6ヶ月以上かけて完済」

⇨ 低金利の銀行系カードローンに申し込む

上記のように目的に合わせて、どちらに申し込んだほうがいいかを判断しましょう。

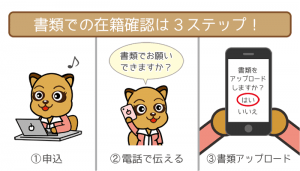

特徴③:職場バレしない!条件を満たせば在籍確認は書類提出でOK

アイフルの在籍確認は電話連絡ですが、条件を満たせば書類提出に代えられます。

(在籍確認・・・申込者が申告した勤務先で本当に働いているかを確認する手続きのこと。)

書類提出で済めば、職場バレを気にする必要は一切ないですよね。

在籍確認の電話連絡をカットするために、提出が必要な書類は以下の通り。

- 給与明細書

- 社会保険証

- 雇用契約書

いずれか1点を提出できれば、勤務先に自分あての電話はかかってきません。

必要書類と一緒に提出して、在籍確認の電話連絡をナシにしましょう。

先述した通り、アイフルの審査時間は最短30分とスピーディーです。

そのため申し込み後に希望を伝えても、すでに電話での在籍確認が実施されていることも・・・。

万が一のことも考えて電話連絡ナシの希望は、なるべく申し込み前に伝えておきましょう。

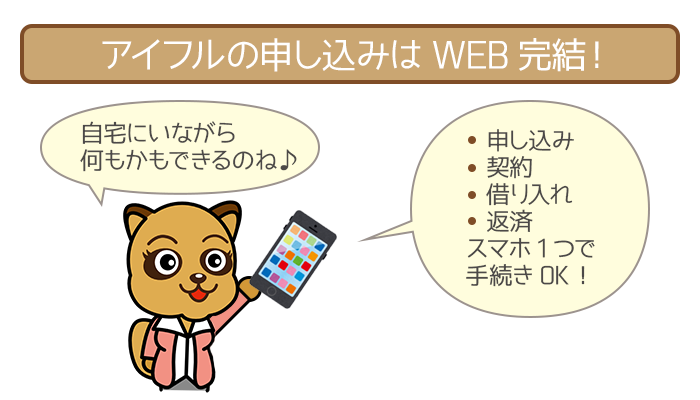

特徴④:来店不要!申し込みから利用までWEB完結でOK

アイフルのWEB申し込みは、24時間365日いつでもOK。

スマホやPCから申し込めば契約までWEB上で完結するので、来店する必要はありません。

カードレスを選択すれば、ローンカード(アイフルカード)は発行しなくてもOKです。

発行しなかった場合は「スマホATM取引」か「振り込み融資」でお金を借りられます。

アイフルは申し込みから契約までWEB完結!カードレス・郵送物ゼロの方法も教えます。

アイフルの申し込みはWEB完結!ネット接続のスマホがあれば来店する手間なく、24時間いつでもどこからでも申し込めます。審査時…

特徴⑤:郵送物はカットできる!家族バレは気にしなくてOK

WEB契約・無人契約ルームでの契約どちらでも、郵送物をカットできます。

| 契約方法 | 郵送物をカットする方法 |

|---|---|

| WEB契約 (WEB完結) |

・WEB契約時に「カードレス」を選択 (利用中にローンカードの発行は可能) ・WEB契約時に「口座振替」を登録 (選択した金融機関で取引時確認が完了していることが前提) |

| 無人契約ルームでの契約 | 無人契約ルームで以下を直接受け取る ・ローンカード ・契約書類 |

実家住まいや所帯持ちの人は、なるべく家族に内緒に利用したいですよね。

郵送物をカットすれば、家族バレの可能性は大きく低下するはずです。

特徴⑥:ローンカード不要!アプリ × セブン銀行ATMで入出金OK

画像引用元:アイフル公式サイト

アイフルはカードレスで利用しやすいカードローンです。

公式スマホアプリとセブン銀行ATMを利用すれば、ローンカードなしで現金取引OK。

アイフルカードが手元になくても、借り入れや返済ができます。

スマホATMで借り入れ・返済する流れは以下の通り。

| スマホATMで 借り入れ・返済する流れ |

操作 |

|---|---|

| ①公式スマホアプリにログイン | スマホアプリ |

| ②スマホATMで「融資」か「返済」を選択 | スマホアプリ |

| ③セブン銀行ATMで 「スマートフォンでの取引」を選択 |

セブン銀行ATM |

| ④QRコードが取引画面に表示 | セブン銀行ATM |

| ⑤QRコードをアプリで読み取ると 企業番号が表示 |

スマホアプリ |

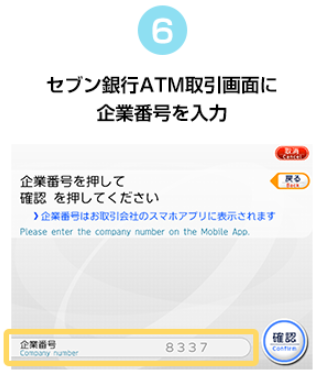

| ⑥セブン銀行ATMの取引画面に 企業番号を入力 |

セブン銀行ATM |

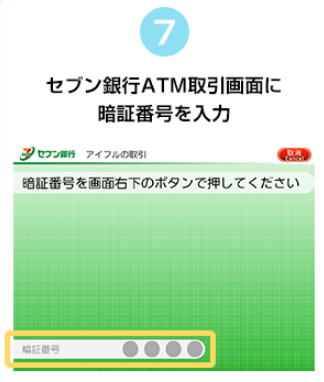

| ⑦セブン銀行ATMの取引画面に 暗証番号を入力 |

セブン銀行ATM |

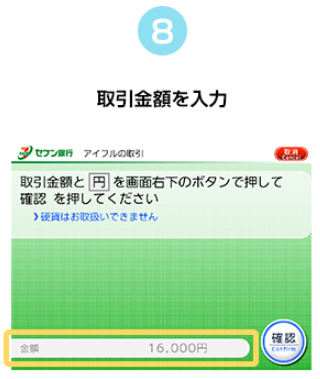

| ⑧取引金額を入力 (希望の借り入れ金額または返済額) |

セブン銀行ATM |

出先で現金がなくなったら、スマホATMを利用してピンチを脱出しましょう。

①公式スマホアプリにログインする

まずはスマホアプリにログインしましょう。

自動ログイン設定ができるので、2度目のログインはIDなど入力不要です。

②スマホATMで「融資」か「返済」を選択する

現金を引き出したいときは「スマホATMで融資」をタップ。

返済したいときは「スマホATMで返済」をタップします。

③セブン銀行ATMで「スマートフォンでの取引」を選択する

セブン銀行ATMの画面で、3つの選択項目から「スマートフォンでの取引」を選択。

他の選択項目には「nanaco」と「カードを使わない番号入力での取引」を選択します。

④QRコードが取引画面に表示される

セブン銀行ATMの画面にQRコードが表示されます。

スマホアプリで読み取った後に、画面右下の「次へ」をタップしましょう。

⑤QRコードをアプリで読み取ると企業番号が表示される

スマホアプリ上に4ケタの企業番号が表示。

企業番号は「8337」で固定されています。

⑥セブン銀行ATMの取引画面に企業番号を入力

⑤で表示された企業番号「8337」を、セブン銀行ATMの画面に入力します。

入力ミスがないことを確認した後に、画面右下の「確認」をタップしましょう。

⑦セブン銀行ATMの取引画面に暗証番号を入力

セブン銀行ATMに4ケタの暗証番号を入力します。

⑧取引金額(希望の借り入れ額または返済額)を入力

借り入れたい(返済したい)金額を入力します。

硬貨は取り扱えないので注意してください。

希望した金額が処理されれば、スマホATMでの取引は完了です。

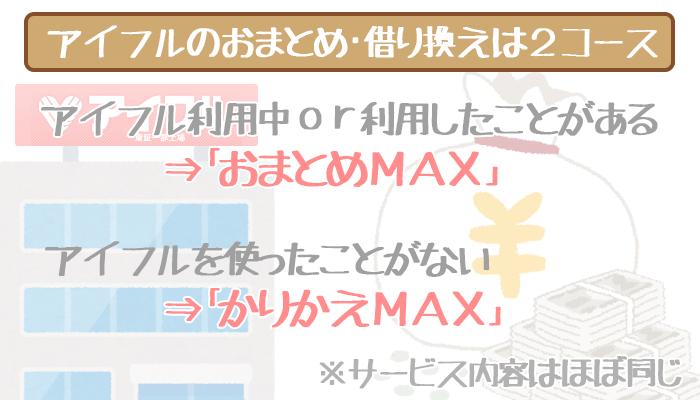

特徴⑦:おまとめ・借り換えもOK!おまとめローンの審査時間は最短1日

アイフルには2つのおまとめローン専用商品があります。

| かりかえMAX (アイフルとはじめて契約する人向け) |

実質年率:3.0%~17.5% 契約極度額:1万円~800万円 |

|---|---|

| おまとめMAX (アイフルを利用したことがある人向け) |

実質年率:3.0%~17.5% 契約極度額:1万円~800万円 |

どちらに申し込んでも、審査は最短で1日とかなりスピーディー。

たとえば東京スター銀行おまとめローンの仮審査時間は最低でも3日です。

対してアイフルは申し込み翌日には、複数の他社借り入れを1社にまとめられます。

返済日や返済先を一本化して、返済しやすさをグンと向上させましょう。

アイフルの「おまとめMAX・かりかえMAX」で高金利の他社借り入れを一本化しよう!

アイフルのおまとめローンは「おまとめMAX」と「かりかえMAX」の2種類。アイフルの利用経験の有無で、どちらが適用されるかが決…

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

申し込みから最短30分で審査結果を受け取れます。

アイフルへの申し込み【申し込める人 & 必要書類の提出方法】

アイフルに申し込める人

アイフルの申し込み条件

アイフルの申し込み条件は以下の通り。

- 20歳以上70歳未満の人

- 安定継続した収入がある人

未成年の人は基本的にカードローンを利用できません。

どうしてもお金が必要なときは、目的別ローンやクレジットカードに申し込みましょう。

(関連記事:未成年(満19歳未満)はカードローンを利用できない!?状況別にお金の借り入れ先を教えます。)

また毎月給料をもらっているならば、安定継続した収入があるといえます。

必ずしも高収入である必要はなく、毎月の収入に大きな変動がないことが重要です。

アイフルに申し込める雇用形態

アイフルに申し込める雇用形態は以下の通り。

- 公務員

- 正社員

- 派遣社員

- 契約社員

- パート・アルバイト

- 個人事業主

先述した通り、条件の1つには「安定継続した収入」があります。

その点で不安定になりがちな、個人事業主は必然的にアイフルの審査は不利に・・・。

>まだパートやアルバイトのほうが、審査通過する可能性が高いです。

ただし個人事業主向けである「ビジネスローン」ならば、審査は不利に働きません。

個人事業主の人は優先的に、ビジネスローンに申し込みましょう。

特におすすめのビジネスローンは、アイフルビジネスファイナンスです。

- 業績が赤字でも利用のチャンスあり

- 最短で申し込んだその日に借りられる

- 利用限度額は最大1,000万円

- 申し込みから借り入れまでWEB完結

- 最低返済額は1,000円からでOK

- 個人事業主は決算書の提出が不要

- 個人事業主は年会費・保証料が不要

アイフルビジネスファイナンスではさまざまなメリットが受けられることが分かりますよね。

特に業績が赤字でも審査通過の可能性があるのが最大の特徴です。

審査に不安がある個人事業主の人は、優先的に申し込みを検討しましょう。

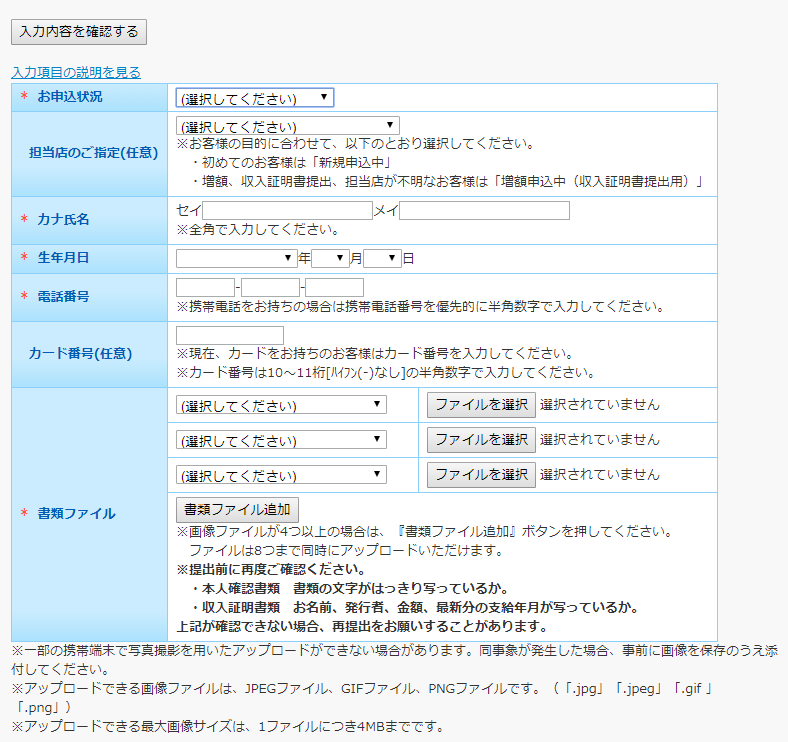

アイフルの必要書類の提出方法

アイフルの必要書類は「書類提出サービス」から提出します。

書類提出サービスは、公式スマホアプリでも利用可能です。

「スマホATM」を利用したい人は、あらかじめインストールしておきましょう。

- 提出する必要書類の有効期限が切れていないか

- 提出する必要書類の画像の内容がハッキリ読めるか

上記2点をしっかり確認した上で、必要書類を提出してください。

アイフルの審査について【審査の流れと審査のポイント】

アイフルの審査の流れ

アイフルの審査の流れは以下の通り。

- 申し込みフォームへの入力

- 本人情報で返済能力を見る(仮審査)

- 信用情報の照会(仮審査)

- 必要書類の提出(本審査)

- 在籍確認(本審査)

- 適用する金利や限度額を具体的に決定(本審査)

- 契約

- 融資

カードローン審査には仮審査と本審査があり、アイフルも審査は大きく分けて2つです。

本人情報・信用情報をもとに、仮審査で見られるのは「返済能力に問題はないか」。

仮審査をクリアした後に、本審査で見られるのは「申告した情報にウソがないか」です。

在籍確認や必要書類で、申し込みフォームの入力内容が正しいかを判断するんですね。

また本審査の最後では担当者により、適用金利や利用限度額が設定されます。

アイフルの審査ポイント

アイフルの審査ポイントは以下の通り。

| 特に重要視される 審査ポイント |

審査の評価基準 |

|---|---|

| ①年収 | 500万円>400万円>300万円>200万円 (年収が多ければ高額を貸しても問題ないと判断される) |

| ②雇用形態 | 公務員>正社員>契約・派遣社員>アルバイト>個人事業主 (安定した地位なら返済も安定して続けられると判断される) |

| ③勤続年数 | 5年以上>3年以上>1年以上>1年未満 (長ければこれからも安定して収入が入ってくると判断される) |

| ④他社借り入れ件数 | 0件>1件>2件>3件>4件 (多ければ返済にあてるお金は減ると判断される) |

| さらにプラス評価を 狙える審査ポイント |

審査の評価基準 |

| ①居住区分 | 持ち家>社宅>マンション>アパート>公営住宅 (収入に見合ってなければ返済にあてるお金は減ると判断される) |

| ②居住年数 | 5年以上>3年以上>1年以上>1年未満 (長ければ家賃を払い続けられる返済能力があると判断される) |

| ③家族構成 | 家族と同居>配偶者と同居>1人暮らし>子供と同居 (子供がいれば必然的に返済にあてるお金は減ると判断される) |

審査ポイントは主に7つあり、すべてのポイントを総合的に評価されます。

1つ2つマイナスポイントがあっても気にすることはなく、他の項目でカバー可能です。

特に赤字部分が慎重に見られて「返済を延滞なく続けられるか」が判断されます。

アイフルの審査に落ちやすい人の特徴

アイフルの審査に落ちやすい人には特徴があります。

- 年収が30万円未満

- 他社借り入れ件数が3件以上

- 他社借り入れ総額が年収の4分の1以上

審査に通るには高収入である必要はありませんが、年収が30万円未満は厳しいです。

(特に一人暮らしの場合はさらに審査に不利に働きます)

3件以上から借りている人は、おまとめローンの利用を検討しましょう。

先述した通り、アイフルは「おまとめローン専用商品」を用意しています。

またアイフルは総量規制の対象なので、すでに年収の4分の1以上ある人は黄信号。

少なくとも年収の3分の1を超えて、お金は借りられないので注意しましょう。

総量規制とは、年収の3分の1を超えて融資できない貸金業法上のルールです。

ここで注意すべきは、実際に借り入れた金額は関係ないということ。

借入残高に関わらず、設定された利用限度額の合計が見られます。

契約するカードローンなどの合計が、年収の3分の1超ならアイフルは利用できません。

アイフルの在籍確認

アイフルの在籍確認は基本的に、勤務先への電話連絡。

勤務先に電話と聞くと、一緒に働く人達にバレないか気になりますよね。

アイフルの在籍確認の職場バレ対策は以下の通り。

- 在籍確認の電話は「非通知」でかけられる

- 電話担当者はアイフルではなく「個人名」を名乗る

- 在籍確認の電話は「申込者本人・本人以外」の誰が出てもOK

上記のように職場バレ対策はバッチリなので、バレる心配はありません。

保険として「クレジットカードの在籍確認」という言い訳を用意するのがおすすめです。

それでも電話がイヤな人は「指定書類の提出で電話連絡をなし」にしましょう。

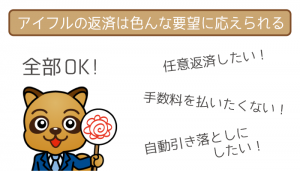

アイフルの返済について【最低返済額 & 返済期日】

アイフルの最低返済額は4,000円~ or 5,000円~

アイフルの最低返済額は、返済サイクルと借入直後残高によって決まります。

| 借入直後残高 | 約定返済額 | |

|---|---|---|

| サイクル制 | 約定日制 | |

| 1円以上~10万円以下 | 5,000円 | 4,000円 |

| 10万円超~20万円以下 | 9,000円 | 8,000円 |

| 20万円超~30万円以下 | 13,000円 | 11,000円 |

| 30万円超~40万円以下 | 13,000円 | 11,000円 |

| 40万円超~50万円以下 | 15,000円 | 13,000円 |

| 50万円超~60万円以下 | 18,000円 | 16,000円 |

| 60万円超~70万円以下 | 21,000円 | 18,000円 |

| 70万円超~80万円以下 | 24,000円 | 21,000円 |

| 80万円超~90万円以下 | 27,000円 | 23,000円 |

| 90万円超~100万円以下 | 30,000円 | 26,000円 |

| 100万円超~300万円以下は10万円ごとに | 1,000円ずつ加算 | |

| 300万円超~310万円以下 | 51,000円 | 47,000円 |

| 310万円超~490万円以下は10万ごとに | 1,000円ずつ加算 | |

| 490万円超~500万円以下 | 70,000円 | 66,000円 |

| 500万円超~790万円以下は10万ごとに | 1,000円ずつ加算 | |

| 790万円超~800万円以下 | 100,000円 | 96,000円 |

借入残高によって自動的に変動するのではなく、最終借り入れ後の残高で決まります。

例としてサイクル制で25万円借りた人が、15万円まで残高を減らしたとしましょう。

自動で返済額が変動するならば、返済額は「13,000円 ⇨ 9,000円」となりますよね。

しかし再度借り入れない限りは、残高をいくら減らしても返済額は13,000円のままです。

毎月の返済額はできる限り少ない金額を支払いたいという人は把握しておいてください。

アイフルの返済期日は「約定日制」と「35日サイクル制」の2つ

アイフルの返済期日は以下の2種類。

| 返済期日 | 内容 |

|---|---|

| ①約定日制 | 利用者本人が指定した日が 毎月一定の返済期日となる |

| ②35日サイクル制 | 返済日の翌日から35日後が 次回の返済期日となる |

約定日制は、返済期日(指定日)までの10日間の返済が約定返済とみなされます。

(返済期日までの10日間を外れた返済は随時返済とみなされる)

35日サイクル制は、返済期日の前であればいつでも好きなときに返済OKです。

- 返済期日を分かりやすくしたい ⇨ 約定日制

- 特定の日に縛られたくない ⇨ 35日サイクル制

上記のように目的に合わせて、返済期日を選択しましょう。

手数料無料の返済方法は「口座振替」と「アイフル店舗・ATM」

アイフルの返済方法は以下の通り。

| 返済方法 | 手数料 | 内容 |

|---|---|---|

| ①口座振替 | 無料 | 指定の金融機関から 自動引き落とし |

| ②アイフル店舗・ATM | 無料 | ・アイフル店舗 ⇨ 直接返済 ・アイフルATM ⇨ 直接入金 |

| ③提携ATM | 有料 | 全国の提携先 金融機関ATMで返済 |

| ④振り込み | 有料 | アイフル店舗の 指定口座へ振り込み |

| ⑤コンビニ | 有料 | ・ファミリーマート ⇨ Famiポート |

手数料ゼロ円で済むのは①②だけです。

上記を踏まえた上で、理想の返済スタイルは以下の通り。

- 約定返済 ⇨ 口座振替

- 随時返済 ⇨ アイフル店舗・ATM

返済には手数料をかけないことが、アイフルをおトクに利用するコツです。

③④⑤の方法で返済するのは、なるべく避けるようにしましょう。

アイフルの返済シミュレーション

画像引用元:アイフル公式サイト

アイフルの公式サイトには、無料の返済シミュレーションが用意されています。

| シミュレーション | 入力項目 | 分かること |

|---|---|---|

| 「各回の返済金額を知りたい!」 | ・借入ご希望金額 ・ご返済回数 ・貸付利率(実質年率) |

完済するまでの 毎月の返済金額 |

| 「返済回数を知りたい!」 | ・借入ご希望金額 ・貸付利率(実質年率) |

完済するまでの 返済回数 |

| 「借入可能額を知りたい!」 | ・毎月のご返済額 ・貸付利率(実質年率) |

支払える返済金額 の上限に応じた 利用限度額 |

機能が大変充実しているのが特徴で、返済プランを立てるのに役立つはずです。

結果はシミュレーション当日を借り入れ日として計算されています。

あくまで目安になりますが、スムーズな返済のために有効活用しましょう。

アイフルに関する6つのQ&A

アイフルに関してもっと詳しく知るため、6つのQ&Aをまとめました。

| 消費者金融アイフルに関するギモン |

|---|

| Q1. アイフルには借り入れ診断はある? |

| Q2. アイフル公式サイトにある「ぽっぽくん」って何? |

| Q3. アイフルで10万円借りたら利息はどのくらい? |

| Q4. アイフルは利用中に利用限度額を引き上げられる? |

| Q5. アイフルの公式スマホアプリにはどんな機能がある? |

| Q6. アイフルでちょっとくらい延滞しても大丈夫? |

アイフルについてまだギモンが残る人はこちらで解決しましょう。

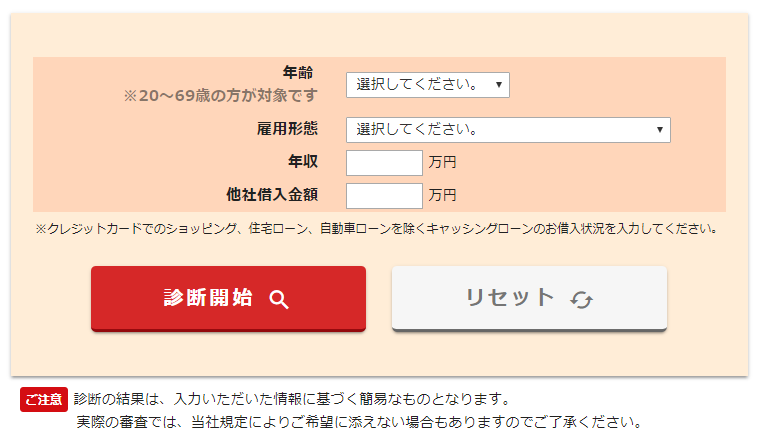

Q1. アイフルには借り入れ診断はある?

A1. アイフルの公式サイトに「1秒診断」という無料の借り入れ診断を用意しています。

アイフルの1秒診断に入力する項目は以下の通り。

- 年齢

- 雇用形態

- 年収

- 他社借入金額

たった4つを入力するだけで、利用できるかの目安が分かります。

ただし年収を1万円にしても「ご融資可能と思われます。」と結果が出ました。

あくまでも「総量規制に引っかかっていないかを調べるもの」のようです。

⇨ アイフルの1秒診断はこちら

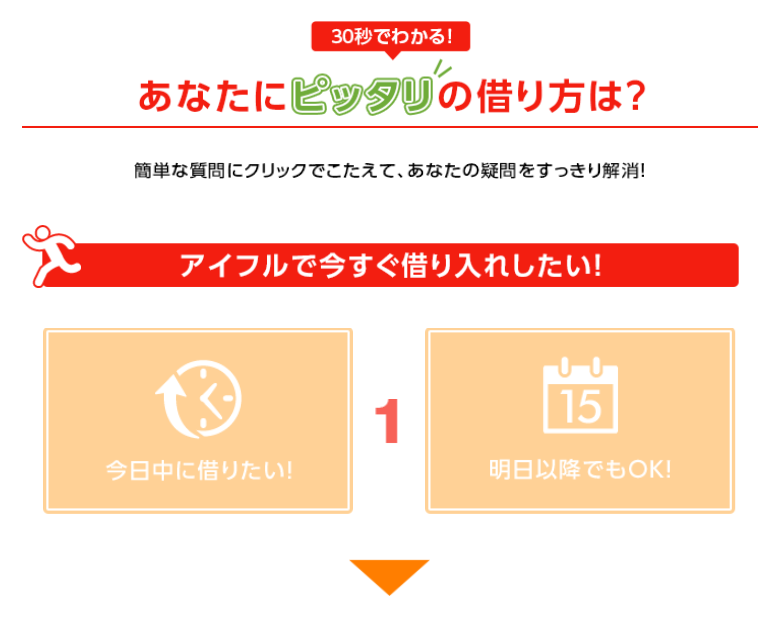

借り入れ診断の次は「ピッタリ診断」を試してみよう

アイフル公式サイトには、借り入れ診断とは別に「ピッタリ診断」も用意されています。

2択の質問を数問回答して、目的に合った申し込み・借り入れ方法がわかります。

「30秒でわかる!」という記載の通り、利用に時間や手間はほとんどかかりません。

1秒診断で融資可能と出たら、ピッタリ診断も試してみましょう。

⇨ アイフルのピッタリ診断はこちら

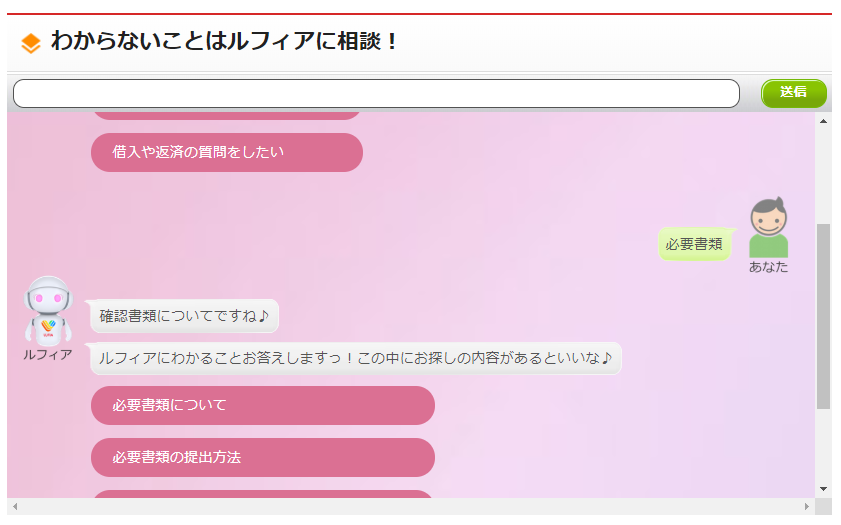

Q2. アイフル公式サイトにある「ぽっぽくん」って何?

A2. ぽっぽくんはアイフルに関するギモンを解決してくれるチャットロボットです。

アイフル公式サイトには、会話ロボット「ぽっぽくん」が用意されています。

チャット形式で24時間いつでも質疑応答ができて、ギモンをすぐに解消してくれるスグレモノです。

質問は上掲画像のように、大まかなキーワードを入力するだけでOK。

担当者に聞きにくいことがある人は、ぽっぽくんを一度試してみましょう。

Q3. アイフルで10万円借りたら利息はどのくらい?

A3. 適用されている金利が年18.0%なら1日あたり約49円です。

アイフルの利息の計算式は以下の通り。

借入残高(円)× 適用金利(%)÷ 365(日)=利息(1日分)

また利息総額は完済までの利用日数によって変わってきます。

適用金利:年18.0%で10万円借り入れた場合の、返済期間ごとの利息総額は以下の通り。

(金利0円サービスは考慮していません)

| 完済までの日数 | 利息総額 |

|---|---|

| 30日 | 1,479円 |

| 60日 | 2,958円 |

| 90日 | 4,438円 |

| 120日 | 5,917円 |

| 150日 | 7,397円 |

※実際の数字とは異なる場合があります

完済まで時間をかけるとその分、利息総額はふくらむことが分かりますよね。

利息総額は借入残高によってさらにふくらみやすくなるので注意しましょう。

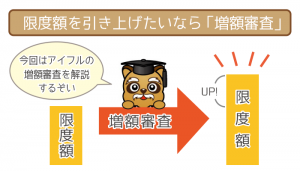

Q4. アイフルは利用中に利用限度額を引き上げられる?

A4. アイフルでは増額審査を経ることにより利用限度額を引き上げられます。

アイフルの増額審査を受ける方法は以下の通り。

- 増額の案内にしたがって申し込み

- 利用者本人が自ら申し込み

マジメに返済を続けている人には「増額しませんか?」と案内されることがあります。

自ら申し込むこともできますが、案内されていたほうが審査は大きく有利です。

随時返済を活用していると、増額を案内されやすくなるので把握しておきましょう。

Q5. アイフルの公式スマホアプリにはどんな機能がある?

A5. 公式スマホアプリで増額申請や取引状況の確認もできます。

アイフルの公式スマホアプリの機能は、先述したスマホATMだけではありません。

- 会員ページへカンタンにログイン

(生体認証・PIN・パスワード・パターン) - 取引状況の確認

(利用可能額・利用残高・次回返済額) - 増額審査の申し込み

- 返済シミュレーション

- 書類提出サービス

- 1秒診断

- 店舗検索

ローンカードがある人もない人も、有効活用できるようになっています。

特にスムーズに完済したい人にとって便利なアイテムになるはずです。

Q6. アイフルでちょっとくらい延滞しても大丈夫?

A6. アイフルに限らずカードローンの延滞はデメリットが大きいです。

アイフルを延滞すると必ず以下のことが起こります。

- アイフルからの信用が大きく低下する

- 遅延損害金が発生する

返済期日は「この日までに返済すると約束した日」です。

その日までに返済できなければ、どんな理由があろうとも信用はガクッと低下します。

延滞によって先述した増額審査に通る可能性はゼロになると思ってください。

また延滞日数に応じた遅延損害金が発生し、金銭的負担も増えるので注意しましょう。

消費者金融アイフルの遅延利率は20.0%(実質年率)です。

発生する遅延損害金の計算方法は以下の通り。

借入残高 × 遅延利率(年20.0%)÷ 365日 × 延滞日数=遅延損害金

借入残高が20万円の場合の遅延損害金を延滞日数ごとにまとめました。

| 延滞日数 | 遅延損害金 |

|---|---|

| 7日 | 767円 |

| 14日 | 1,534円 |

| 21日 | 2,301円 |

| 28日 | 3,068円 |

返済する際は約定返済額に、上記の遅延損害金をプラスした金額を支払います。

延滞しないために「aiメール」を利用しよう

返済期日を事前に知らせる無料のaiメールを利用すれば、延滞の可能性が大幅ダウン。

aiメールが届くのは返済期日の3日前で、メールで気づいた後も余裕を持って対処できます。

口座振替の場合でも、返済期日の当日の残高不足で延滞することもあるので注意が必要です。

どんな返済スタイルの人でも、会員サービスからaiメールを登録しておきましょう。

阿部 理恵(あべ りえ)先生

ファイナンシャルプランナー

【実績】

日本FP協会 会員

カフェトーク 「お金のカウンセリング」講師

【取得資格】

CFP

AFP

2級ファイナンシャルプランニング技能士

【執筆】

マネーゴーランド

DAILY ANDS

FPwomen