今回アイフルの最大30日間利息0円サービスについて、以下のことをご紹介します。

今回アイフルの最大30日間利息0円サービスについて、以下のことをご紹介します。

- 無利息サービスの適用条件と適用期間

- 無利息サービスでどれだけ返済額がおトクになるかの調査結果

- 無利息サービスのメリットをムダにしない注意点

この記事で無利息サービスについて学んで、かしこく借り入れましょう。

【アイフルの商品概要】

| 金利 | 年3.0%~18.0% |

|---|---|

| 遅延損害金 | 年20.0% |

| 契約限度額 | 800万円以内※ |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済日 | 1回の支払いにつき35日以内または毎月約定日払い |

| 貸付対象者 | 満20歳以上の定期的な収入と返済能力を有する人 (取引中に満70歳になった時点で新たな融資を停止) |

| 担保 連帯保証人 |

不要 |

※利用限度額が50万円超または他社を含めた借り入れ総額が100万円超の場合は収入証明書類が必要

アイフルの最大30日間利息0円サービスの適用条件と適用期間

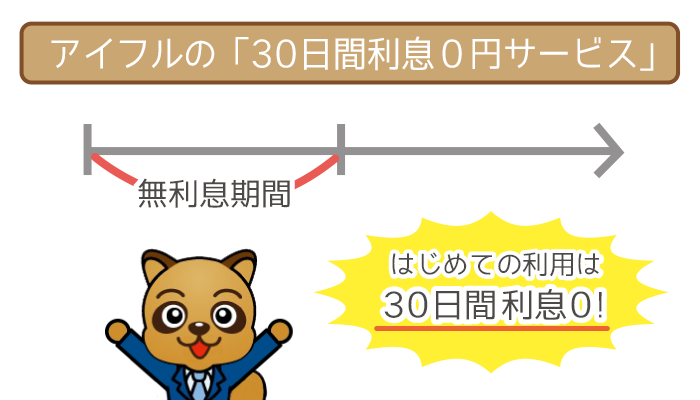

アイフルの無利息サービスとは、最大30日間利息が発生しないサービスのことです。

うまくサービスを活用すれば、利息が少なくなり返済総額を低くおさえられます。

ただし無利息サービスには、適用条件と適用期間があるので注意しましょう。

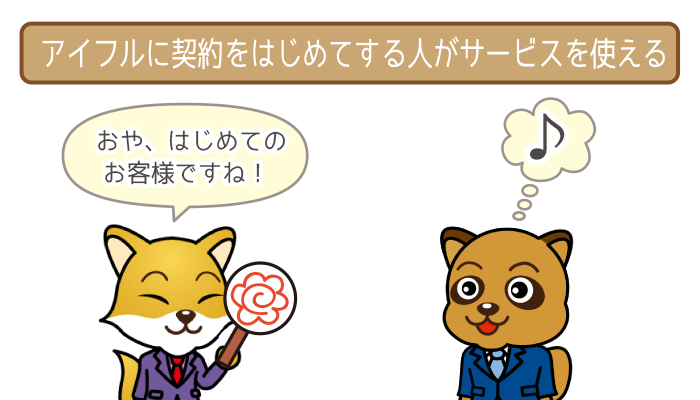

適用条件:アイフルとはじめて契約する人

30日間利息0円サービスを利用できるのは、はじめてアイフルと契約する人だけ。

過去に一度でもアイフルを利用した経験があれば、無利息サービスは利用できません。

一度解約した後に再契約した場合でも、無利息サービスは適用されないので注意しましょう。

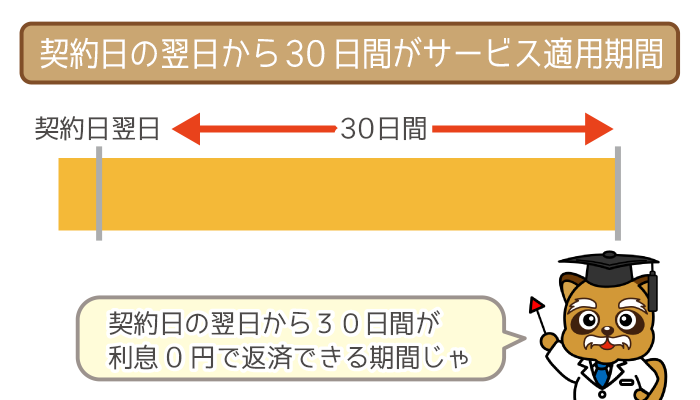

適用期間:契約日翌日から30日間

30日間利息0円サービスの起算日は、契約日の翌日です。

最初に借り入れた日の翌日ではないので注意しましょう。

無利息期間は、契約日翌日から最大30日間になります。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

申し込みから最短30分で審査結果を受け取れます。

30日間利息0円サービスでどれだけ返済総額がおトクになるか調査

アイフルと銀行系カードローンの利息比較のパターンは以下の通り。

なお金利は「アイフル:年18.0%」「銀行系カードローン:年15.0%」で比較しました。

(どちらも消費者金融と銀行カードローンで適用される最高金利)

- 5万円を借り入れて3~7ヶ月で完済した場合

- 10万円を借り入れて3~7ヶ月で完済した場合

- 15万円を借り入れて3~7ヶ月で完済した場合

- 20万円を借り入れて3~7ヶ月で完済した場合

- 25万円を借り入れて3~7ヶ月で完済した場合

- 30万円を借り入れて3~7ヶ月で完済した場合

結論からいうと、無利息サービスを利用すれば、アイフルで5ヶ月以内に完済すれば利息は銀行系カードローンより低くなります。

ただし返済期間が短くなるほど、当然1回当たりの返済額も大きくなります。

少額ずつしか返せず返済期間が長くなると、銀行カードローンのほうがオトクです。

アイフルの無利息サービスは”少額(10~30万程度)を借りて、短期間で返済する“という借り方にドンピシャはまります。

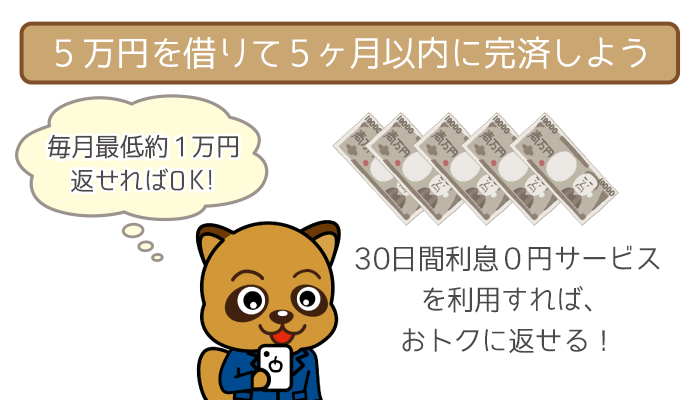

ケース①:5万円を借り入れて3~7ヶ月で完済した場合

5万円を借り入れて3~7ヶ月で完済した場合の、各社の利息総額は以下の通り。

| 完済までの期間 | アイフル の利息総額 (30日間利息0円サービスがある場合) |

銀行系カードローン の利息総額 |

どちらがおトクか |

|---|---|---|---|

| 3ヶ月 (90日) |

1,479円 | 1,849円 | アイフルのほうが 340円おトク |

| 4ヶ月 (120日) |

2,219円 | 2,466円 | アイフルのほうが 247円おトク |

| 5ヶ月 (150日) |

2,959円 | 3,082円 | アイフルのほうが 123円おトク |

| 6ヶ月 (180日) |

3,699円 | 3,699円 | 両社の利息は同額 |

| 7ヶ月 (210日) |

4,438円 | 4,315円 | 銀行系カードローン のほうが123円おトク |

※実際の数字とは異なる場合があります

5ヶ月以内に完済できれば、30日間利息0円サービスを利用したほうがおトクです。

- 3ヶ月で完済する場合:1回の返済金額は17,160円

- 4ヶ月で完済する場合:1回の返済金額は13,055円

- 5ヶ月で完済する場合:1回の返済金額は10,592円

ケース②:10万円を借り入れて3~7ヶ月で完済した場合

10万円を借り入れて3~7ヶ月で完済した場合の、各社の利息総額は以下の通り。

| 完済までの期間 | アイフルの利息総額 (30日間利息0円サービスがある場合) |

銀行系カードローン の利息総額 |

どちらがおトクか |

|---|---|---|---|

| 3ヶ月 (90日) |

2,959円 | 3,699円 | アイフルのほうが 740円おトク |

| 4ヶ月 (120日) |

4,438円 | 4,932円 | アイフルのほうが 494円おトク |

| 5ヶ月 (150日) |

5,918円 | 6,164円 | アイフルのほうが 246円おトク |

| 6ヶ月 (180日) |

7,397円 | 7,397円 | 両社の利息は同額 |

| 7ヶ月 (210日) |

8,877円 | 8,630円 | 銀行系カードローン のほうが247円おトク |

※実際の数字とは異なる場合があります

5ヶ月以内に完済できれば、30日間利息0円サービスを利用したほうがおトクです。

- 3ヶ月で完済する場合:1回の返済金額は34,320円

- 4ヶ月で完済する場合:1回の返済金額は26,110円

- 5ヶ月で完済する場合:1回の返済金額は21,184円

ケース③:15万円を借り入れて3~7ヶ月で完済した場合

15万円を借り入れて3~7ヶ月で完済した場合の、各社の利息総額は以下の通り。

| 完済までの期間 | アイフル の利息総額 (30日間利息0円サービスがある場合) |

銀行系カードローン の利息総額 |

どちらがおトクか |

|---|---|---|---|

| 3ヶ月 (90日) |

4,438円 | 5,548円 | アイフルのほうが 1,110円おトク |

| 4ヶ月 (120日) |

6,658円 | 7,397円 | アイフルのほうが 739円おトク |

| 5ヶ月 (150日) |

8,877円 | 9,247円 | アイフルのほうが 370円おトク |

| 6ヶ月 (180日) |

11,096円 | 11,096円 | 両社の利息は同額 |

| 7ヶ月 (210日) |

13,315円 | 12,945円 | 銀行系カードローン のほうが370円おトク |

※実際の数字とは異なる場合があります

5ヶ月以内に完済できれば、30日間利息0円サービスを利用したほうがおトクです。

- 3ヶ月で完済する場合:1回の返済金額は51,479円

- 4ヶ月で完済する場合:1回の返済金額は39,165円

- 5ヶ月で完済する場合:1回の返済金額は31,775円

返済金額は最低でも30,000円以上。毎月支払う金額としては大きな数字になりました。

このあたりから1回の返済金額が、キツく感じる人が多くなってくるはずです。

ケース④:20万円を借り入れて3~7ヶ月で完済した場合

20万円を借り入れて3~7ヶ月で完済した場合の、各社の利息総額は以下の通り。

| 完済までの期間 | アイフル の利息総額 (30日間利息0円サービスがある場合) |

銀行系カードローン の利息総額 |

どちらがおトクか |

|---|---|---|---|

| 3ヶ月 (90日) |

5,918円 | 7,397円 | アイフルのほうが 1,479円おトク |

| 4ヶ月 (120日) |

8,877円 | 9,863円 | アイフルのほうが 986円おトク |

| 5ヶ月 (150日) |

11,836円 | 12,329円 | アイフルのほうが 493円おトク |

| 6ヶ月 (180日) |

14,795円 | 14,795円 | 両社の利息は同額 |

| 7ヶ月 (210日) |

17,753円 | 17,260円 | 銀行系カードローン のほうが493円おトク |

※実際の数字とは異なる場合があります

5ヶ月以内に完済できれば、30日間利息0円サービスを利用したほうがおトクです。

- 3ヶ月で完済する場合:1回の返済金額は68,639円

- 4ヶ月で完済する場合:1回の返済金額は52,219円

- 5ヶ月で完済する場合:1回の返済金額は42,367円

ケース⑤:25万円を借り入れて3~7ヶ月で完済した場合

25万円を借り入れて3~7ヶ月で完済した場合の、各社の利息総額は以下の通り。

| 完済までの期間 | アイフル の利息総額 (30日間利息0円サービスがある場合) |

銀行系カードローン の利息総額 |

どちらがおトクか |

|---|---|---|---|

| 3ヶ月 (90日) |

7,397円 | 9,247円 | アイフルのほうが 1,850円おトク |

| 4ヶ月 (120日) |

11,096円 | 12,329円 | アイフルのほうが 1,233円おトク |

| 5ヶ月 (150日) |

14,795円 | 15,411円 | アイフルのほうが 616円おトク |

| 6ヶ月 (180日) |

18,493円 | 18,493円 | 両社の利息は同額 |

| 7ヶ月 (210日) |

22,192円 | 21,575円 | 銀行系カードローン のほうが617円おトク |

※実際の数字とは異なる場合があります

5ヶ月以内に完済できれば、30日間利息0円サービスを利用したほうがおトクです。

- 3ヶ月で完済する場合:1回の返済金額は85,799円

- 4ヶ月で完済する場合:1回の返済金額は65,274円

- 5ヶ月で完済する場合:1回の返済金額は52,959円

ケース⑥:30万円を借り入れて3~7ヶ月で完済した場合

30万円を借り入れて3~7ヶ月で完済した場合の、各社の利息総額は以下の通り。

| 完済までの期間 | アイフル の利息総額 (30日間利息0円サービスがある場合) |

銀行系カードローン の利息総額 |

どちらがおトクか |

|---|---|---|---|

| 3ヶ月 (90日) |

8,877円 | 11,096円 | アイフルのほうが 2,219円おトク |

| 4ヶ月 (120日) |

13,315円 | 14,795円 | アイフルのほうが 1,480円おトク |

| 5ヶ月 (150日) |

17,753円 | 18,493円 | アイフルのほうが 740円おトク |

| 6ヶ月 (180日) |

22,192円 | 22,192円 | 両社の利息は同額 |

| 7ヶ月 (210日) |

26,630円 | 25,890円 | 銀行系カードローン のほうが740円おトク |

※実際の数字とは異なる場合があります

5ヶ月以内に完済できれば、30日間利息0円サービスを利用したほうがおトクです。

- 3ヶ月で完済する場合:1回の返済金額は102,959円

- 4ヶ月で完済する場合:1回の返済金額は78,329円

- 5ヶ月で完済する場合:1回の返済金額は63,551円

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

申し込みから最短30分で審査結果を受け取れます。

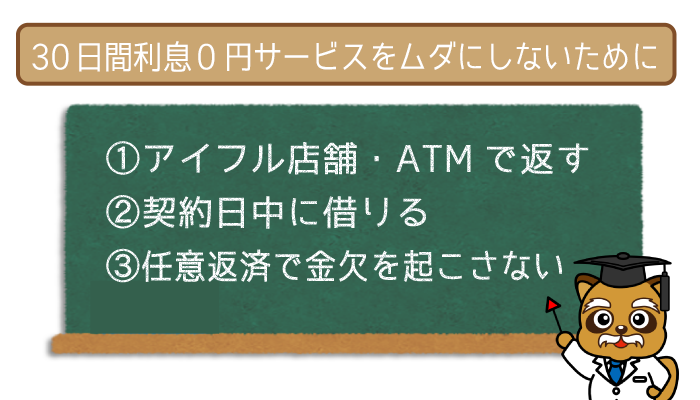

30日間利息0円サービスのメリットをムダにしないための注意点

30日間利息0円サービスのメリットをムダにしないための注意点は以下の通り。

- 手数料無料のアイフル店舗・ATMで返済する

- 任意返済による金欠や延滞を起こさない

どれも重要なポイントなので、必ず守るようにしましょう。

注意点①:手数料無料のアイフル店舗・ATMで返済する

アイフルの返済方法は以下の4つがあります。

- 口座振替(自動引き落とし)

- アイフル店舗・ATM

- 銀行・コンビニのATM

- 指定口座への振り込み

このうち手数料なしで返済できる方法は、①口座振替と②アイフル店舗・ATMの2つ。

約定返済を、わざわざ足を運ぶ必要がない口座振替にしている人は多いでしょう。

随時返済するときは、アイフル店舗・ATMで行なってください。

(約定返済がアイフル店舗・ATMならそのまま随時返済でも活用)

ただし全国にアイフルの有人店舗は25店舗、アイフルATMは469店舗のみです。

(2018年3月現在)

お住まいの近くにあるか不安な人は、以下から確認するのをおすすめします。

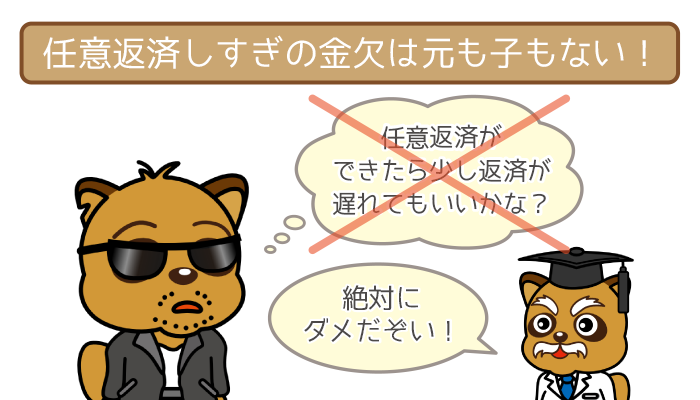

注意点②:任意返済による金欠や延滞を起こさない

任意返済をするには、最低返済額以上のお金を払えるだけの余裕が必要です。

任意返済しすぎて金欠になると、以下のようなデメリットが生まれます。

- 次の約定返済を延滞してしまう

(無利息サービスの中止 & 遅延損害金の発生) - 新たに借り入れてしまう

(借入残高が増えて完済が遠のく)

特に次の約定返済を延滞してしまって遅延損害金が発生すると、せっかくの無利息サービスのメリットがパァになってしまいます。

くれぐれも返済遅れには注意してください。

5ヶ月以内の完済は30日間利息0円サービスのあるアイフルがおトク!

>>最大30日間利息0円サービスについてを再チェックする<<

阿部 理恵(あべ りえ)先生

ファイナンシャルプランナー

【実績】

日本FP協会 会員

カフェトーク 「お金のカウンセリング」講師

【取得資格】

CFP

AFP

2級ファイナンシャルプランニング技能士

【執筆】

マネーゴーランド

DAILY ANDS

FPwomen