年0.8%※~年15.0%の低金利で借り入れできるJ.Score(ジェイスコア)。

年0.8%※~年15.0%の低金利で借り入れできるJ.Score(ジェイスコア)。

利息を安く抑えられるので、完済までに支払う金額を抑えたい人にピッタリです。

ただ”低金利で借りられる”といえば、銀行カードローンが思い浮かびますよね。

おトクに借りたいけど申込み先に迷っている…という人もいるはず。

そこで今回は、J.Score(ジェイスコア)の金利から利用をオススメしたい人を徹底分析。

J.Score(ジェイスコア)・消費者金融・銀行の3つを比較して、実際に安いのはどこか?までシミュレーションしています。

J.Score(ジェイスコア)の金利を引き下げるコツまで解説しているので、ぜひ一読してみてください。

※年0.8%はみずほ銀行・ソフトバンクまたはワイモバイルおよび

Yahoo! JAPANと情報連携を行ない、かつ一定の条件を満たす場合に限り適用

(各情報連携で年0.1%ずつ金利引き下げ・最大で年0.3%引き下げ

| 利用対象 | 以下の条件をすべて満たす個人 ・満20歳以上満70歳以下で国内に居住 ・安定かつ継続した収入が見込める (永住権のない外国人の方も申し込みOK) |

|---|---|

| 金利 | 年0.8%※~年15.0% |

| 契約極度額 | 10万円~1,000万円 |

| 融資額 | 1,000円~ |

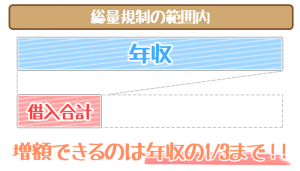

| 総量規制 | 対象内 |

| 在籍確認 | あり |

| WEB完結申し込み | 可能 |

| 資金使途 | 自由 (投機性資金・事業性資金は不可) |

| 担保・保証人 | 不要 |

※年0.8%はみずほ銀行・ソフトバンクまたはワイモバイルおよび

Yahoo! JAPANと情報連携を行ない、かつ一定の条件を満たす場合に限り適用

(各情報連携で年0.1%ずつ金利引き下げ・最大で年0.3%引き下げ)

J.Score(ジェイスコア)の返済を全まとめ!返済額から返済方法までまるわかり!

J.Score(ジェイスコア)は返済金額も低くおさえられてとってもおトク!任意返済をすれば返済期間を短縮することも可能。今回は…

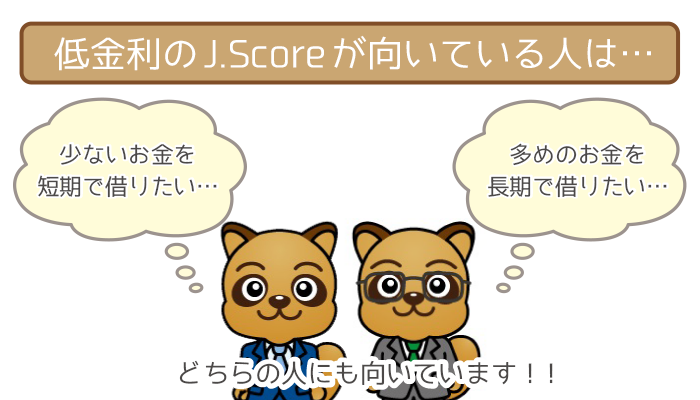

低金利のJ.Score(ジェイスコア)の利用が向いている人

はじめに低金利のJ.Score(ジェイスコア)は、どんな人に向いているのかまとめてみました。

- 20万円以下の借り入れを考えている

- 50万円以上の借り入れを考えている

- 1ヶ月~3ヶ月で完済したい

- 1年以上かけてゆっくり返済していきたい

- みずほ銀行の銀行口座を長年利用している

- 携帯電話のキャリアがソフトバンクまたはワイモバイルで長年利用している

J.Score(ジェイスコア)は、利息を1円でも安くおさえたい人に向いています。

借り入れ金額に関わらず、金利は他社よりも低いです。

ちょっと借りたい人にも、たくさん借りたい人にもオススメなんですね。

またみずほ銀行の銀行口座を開設している人、ソフトバンクかワイモバイルのキャリア契約を結んでいる人は情報連携でさらに金利を低くできます。

J.Score(ジェイスコア)の利用が向いていない人

J.Score(ジェイスコア)はオススメできない人についてもまとめてみました。

- 土日祝日でもその日のうちにお金を借りたいと考えている人

- 申し込みブラックの人

- 無職で収入がない人

J.Score(ジェイスコア)は平日の昼間しか即時振り込みができないので注意が必要です。

急にお金が必要になっても、前もって振り込み依頼をしていなければいけません。

特に土日祝日に緊急で借り入れたい人は、他社カードローンへの申し込みをオススメします。

また無職の人やブラックの人は、J.Score(ジェイスコア)の審査には通りません。

ブラックだとわかっている人は、審査してもらえる他社カードローンを検討しましょう。

無職の人は以下の記事を参考にして、公的給付なども視野に入れてみてください。

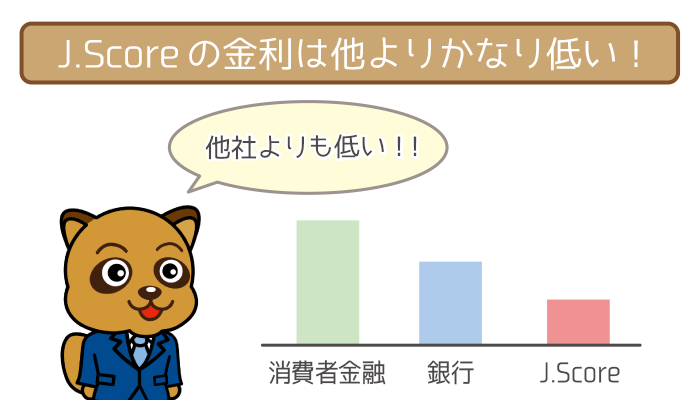

J.Score(ジェイスコア)の最高金利は他社より圧倒的に低い!

一般的に銀行カードローンは、消費者金融カードローンよりも金利が低いです。

しかしJ.Score(ジェイスコア)は、大手銀行カードローンよりもさらに金利が低め。

そのため返済時の負担は、他社よりも軽くて済むんですね。

低金利の借り入れ先を探している人には、J.Score(ジェイスコア)を強くオススメします。

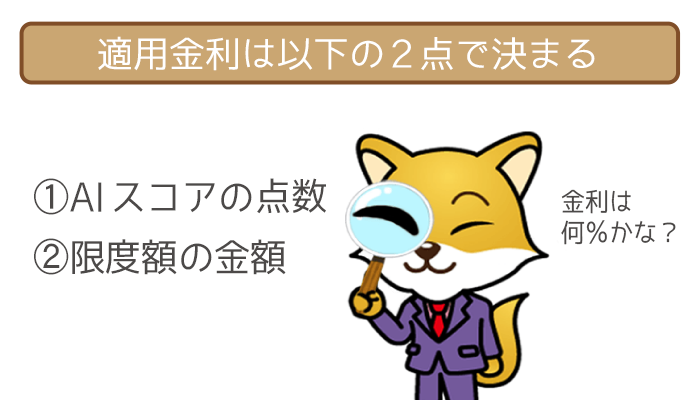

J.Score(ジェイスコア)の適用金利はAIスコアと限度額で決まる

J.Score(ジェイスコア)の適用金利は、AIスコアと限度額で決まります。

AIスコア・限度額が高くなるにつれて、金利も低くなっていくんですね。

もともと低金利ですが、AIスコア・限度額を高く設定された人にはメリットが大きいです。

審査やAIスコア診断のポイントについては、以下の記事をご参照ください。

J.Score(ジェイスコア)では限度額が高くなれば、金利も低くなりやすいです。

しかし中には限度額がそれほど高くないのに、ぐんと金利が低くなる場合もあります。

AIスコア:867点

金利:年4.8%

利用限度額:100万円

限度額から見ると金利は年10%~11%の間になるはずです。

しかしそれよりも、はるかに低い年4.8%が設定されていますよね。

これはひとえにAIスコアがかなり優秀なことが理由です。

利用限度額こそ総量規制の関係で、100万円に設定されています。

(今回は年収300万円で申請)

実際はもっと貸せるくらい良いお客さんだろうと判断されたので、金利が年4.8%まで引き下げられているわけです。

そのためAIスコアが”かなり良ければ”という条件付きですが、利用限度額に関係なくめちゃくちゃ低い金利が適用されることもあります。

上のボタンから公式サイトへすすみ、AIスコア診断を試してみましょう。

AIスコア診断自体は無料で5分もあれば終わります。

J.Score(ジェイスコア)と他社の利息を比較【3パターンで検証】

J.Score(ジェイスコア)と他社カードローンの利息を、3パターンに分けて比較しました。

- 10万円借りて90日で完済した場合

- 30万円借りて180日で完済した場合

- 100万円借りて365日で完済した場合

結論からいうと、J.Score(ジェイスコア)の利息は銀行より高く・消費者金融より低いことがわかりました。

無利息期間を適用しても、借入額や返済期間によってはJ.scoreの方が安くなるかもしれません。

なお金利の値はそれぞれ、最高金利で計算しています。

利息総額を計算する場合、以下の式を使うことで利息の金額がわかるんですね。

利用日数(返済期間)が長引くほど、利息はふくらんでいきます。

①10万円借りて90日で完済した場合

10万円借り入れて90日で返済した場合の利息比較は以下の通り。

| 業者 | 利息の総額 |

|---|---|

| J.Score(ジェイスコア) (適用金利:年15.0%) |

3,698円 |

| 銀行カードローンA社 (適用金利:年14.0%) |

3,452円 (無利息期間なし) |

| 消費者金融カードローンB社 (適用金利:年18.0%) |

30日間の無利息期間なし 4,438円 |

| 30日間の無利息期間あり 2,959円 |

J.Score(ジェイスコア)の利息は3,698円。

無利息期間なしの消費者金融よりもおトクに利用できます。

ただし無利息サービスを適用した場合は、消費者金融の方が安くなります。

【J.Score(ジェイスコア) VS 銀行カードローン】

⇨銀行カードローンが246円おトク!

【J.Score(ジェイスコア) VS 消費者金融(無利息30日間なし)】

⇨ J.Score(ジェイスコア)が740円おトク!

【J.Score(ジェイスコア) VS 消費者金融(無利息30日間あり)】

⇨ 消費者金融カードローンが739円おトク!

②30万円借りて180日で完済した場合

30万円借り入れて180日で返済した場合の利息比較は以下の通り。

| 業者 | 利息の総額 |

|---|---|

| J.Score(ジェイスコア) (適用金利:年15.0%) |

22,191円 |

| 銀行カードローンA社 (適用金利:年14.0%) |

20,712円 (無利息期間なし) |

| 消費者金融カードローンB社 (適用金利:年18.0%) |

30日間の無利息期間なし 26,630円 |

| 30日間の無利息期間あり 22,192円 |

J.Score(ジェイスコア)の利息は、消費者金融とほぼ大差ない状態です。

返済期間が180日と長いために高金利の消費者金融の利息は、30日間の無利息サービスでは制御できなくなっているんですね。

【J.Score(ジェイスコア) VS 銀行カードローン】

⇨ 銀行カードローンが1,479円おトク!

【J.Score(ジェイスコア) VS 消費者金融(無利息30日間なし)】

⇨ J.Score(ジェイスコア)が4,439円おトク!

【J.Score(ジェイスコア)VS 消費者金融(無利息30日間あり)】

⇨ J.Score(ジェイスコア)が1円おトク!

③100万円借りて365日で返済した場合

100万円借り入れて365日(1年)で返済した場合の利息比較は以下の通り。

| 業者 | 利息の総額 |

|---|---|

| J.Score(ジェイスコア) (適用金利:年15.0%) |

150,000円 |

| 銀行カードローンA社 (適用金利:年14.0%) |

140,000円 (無利息期間なし) |

| 消費者金融カードローンB社 (適用金利:年18.0%) |

30日間の無利息期間なし 180,000円 |

| 30日間の無利息期間あり 165,206円 |

返済期間が365日と長期になれば、J.Score(ジェイスコア)の利息は約15万円。

消費者金融カードローンよりも、利息を3万円低くおさえられます。

J.Score(ジェイスコア)の金利の強みは、返済期間が長いほど発揮されるんですね。

【J.Score(ジェイスコア) VS 銀行カードローン】

⇨ 銀行カードローンが10,000円おトク!

【J.Score(ジェイスコア) VS 消費者金融(無利息30日間なし)】

⇨ J.Score(ジェイスコア)が30,000円おトク!

【J.Score(ジェイスコア) VS 消費者金融(無利息30日間あり)】

⇨ J.Score(ジェイスコア)が15,206円おトク!

上のボタンから公式サイトへすすみ、AIスコア診断を試してみましょう。

AIスコア診断自体は無料で5分もあれば終わります。

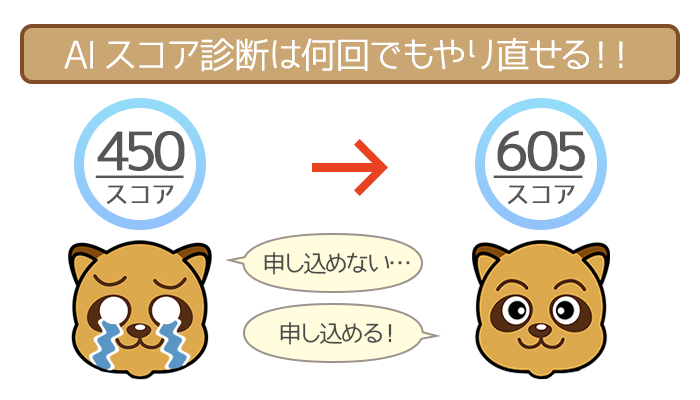

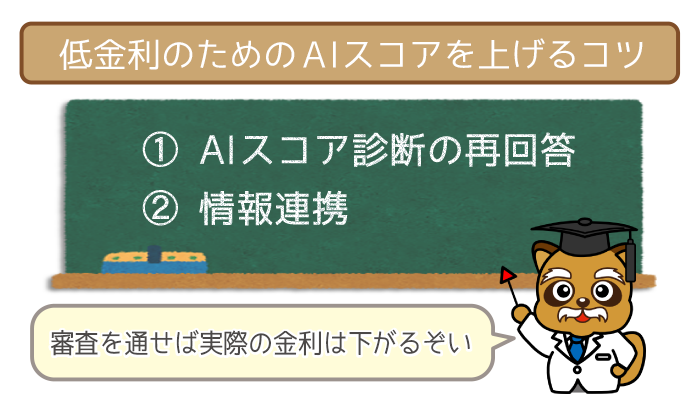

J.Score(ジェイスコア)の金利はAIスコアアップにより低くなる!

J.Score(ジェイスコア)で適用される金利は、AIスコアに大きく影響。

そのため金利を下げたいときは、AIスコアの点数アップが必要です。

AIスコアの点数アップを狙う2つの方法は以下の通り。

- AIスコア診断の再回答

- 情報連携

金利をさらに下げたい人は、ぜひとも参考にしてください。

ただし上記2つだけでは、自動的に金利は下がりません。

下がった金利を実際に適用させるには、増額審査に通る必要があります。

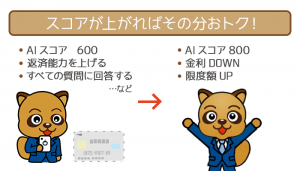

J.score(ジェイスコア)のAIスコアアップの方法まとめ!”600点以上でおトクに借りる”を成功させる

【J.Score(ジェイスコア)をおトクに借りるならAIスコアアップが必須!】本記事ではAIスコアを上げるメリットや方法・コツをす…

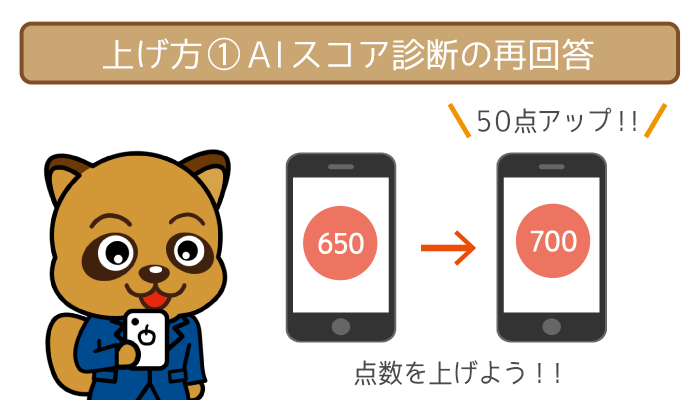

AIスコアの上げ方①:AIスコア診断の再回答

AIスコア診断の質問は、6つのカテゴリーすべてで160問近く。

一旦契約した後もAIスコア診断は、好きなタイミングで答えなおせます。

増額審査に向けて、AIスコアの点数アップを図れるんですね。

すべての質問に回答するには、1時間ほど時間がかかります。

しかしAIスコアアップのためには試す価値が十分あり。

年収や役職など変化した項目があれば、忘れずにAIスコア診断をすぐに更新しましょう。

AIスコアの上げ方②:情報連携

情報連携で金利を最大年0.3%下げられます。

| 情報連携の内容 | 下がる金利 |

|---|---|

| ソフトバンクまたは ワイモバイルと情報連携 |

-年0.1% |

| みずほ銀行と情報連携 | -年0.1% |

| Yahoo!JAPANと情報連携 | -年0.1% |

情報連携により、AIスコアが上がることもあるんですね。

AIスコアが上がることで、さらなる金利ダウンをのぞめます。

Yahoo! JAPANとの情報連携で金利が下がる条件は以下の通り。

(金利引き下げのタイミングはそれぞれの場合で異なる)

- 過去1年以内に「Yahoo!ショッピング」の購買履歴がある

(情報連携に同意された日の前月末から) - 過去1年以内に「ヤフオク!」の落札(支払)履歴がある

(情報連携に同意された日の前月末から) - 「Yahoo!プレミアム」会員である

(情報連携同意時点)

条件はいずれか1つを満たしていればOKです。

J.Score(ジェイスコア)の申し込み方法はネット!WEB完結申し込みの流れについて徹底解説!

J.Score(ジェイスコア)の申し込み方法を知っていますか?J.Score(ジェイスコア)の申し込みはネット完結のみです。店頭窓口…

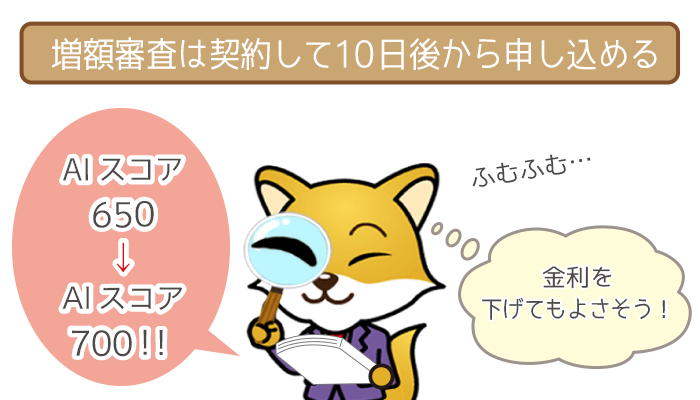

実際に金利を下げるには増額審査が必要!

増額審査を申し込んで審査に通らないと、実際に金利は下がることはありません。

そのためある程度AIスコアが上がった段階で、増額審査を申し込む必要があるんですね。

J.Score(ジェイスコア)では、新規契約から10日後から増額審査に申し込みOK。

他社よりも早く、増額審査に申し込みができます。

(他社は最低6ヶ月の利用が必要)

増額審査で確認される項目は、基本的に申し込み審査と同じです。

J.Score(ジェイスコア)の低金利は最高金利でもおトクに利用できる!

>>J.Score(ジェイスコア)の低金利でトクする人を確認する<<

伊藤 亮太(いとう りょうた)先生

ファイナンシャルプランナー

【実績】

スキラージャパン株式会社 取締役

東洋大学経営学部 非常勤講師

大手前大学通信教育部 非常勤講師

千葉科学大学危機管理学部 非常勤講師

【資格】

CFP

DCアドバイザー

証券外務員

【過去の主な講演・執筆・取材先企業等】

大阪証券取引所

SBI証券

三菱UFJ信託銀行

ソニー銀行

東京ファイナン シャルプランナーズ

など