「J.Score(ジェイスコア)って返済しやすいの?」

「J.Score(ジェイスコア)の返済って、通常のカードローンと違うの?」

J.Score(ジェイスコア)は、返済しやすい融資サービス。

消費者金融・銀行カードローンのメリットをあわせ持っています。

- 最低返済額は1,000円~

- 返済方法は3種類で口座振替OK

- 最高金利でも年15.0%の低金利

J.Score(ジェイスコア)の最低返済額の低さは、毎月の負担になりません。

返済方法は口座振替ができるため、返済忘れを心配することはないんですね。

また業界屈指の低金利で、支払う利息を最小限に抑えられます。

今回はJ.Score(ジェイスコア)での返済について5つを中心にご紹介。

①J.Score(ジェイスコア)の返済額

②J.Score(ジェイスコア)の返済方法

③J.Score(ジェイスコア)の返済を効率的にするためのコツ

④J.Score(ジェイスコア)の返済シミュレーションの利用方法

⑤J.Score(ジェイスコア)の遅延損害金

J.Score(ジェイスコア)の返済について知りたい人は、ぜひとも参考にしましょう。

J.Score(ジェイスコア)の最低返済額は1,000円からでOK!

J.Score(ジェイスコア)の最低返済額は1,000円~。

有名な銀行カードローンと比較しても、返済額の低さが一目瞭然です。

| 業者 | 最低返済額 |

|---|---|

| J.Score(ジェイスコア) | 1,000円~ |

| 三井住友銀行カードローン | 2,000円~※ |

| オリックス銀行カードローン | 3,000円~ (借入残高が10万円以下の場合) |

| みずほ銀行カードローン | 10,000円~ |

※毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます。

他社の銀行カードローンは、安くても2,000円~。

J.Score(ジェイスコア)の最低返済額は破格といえるんですね。

生活費がかさんで家計に余裕がない場合は、あまり返済にお金をかけられません。

最低返済額が安ければ、毎月の返済への負担をかなり減らせます。

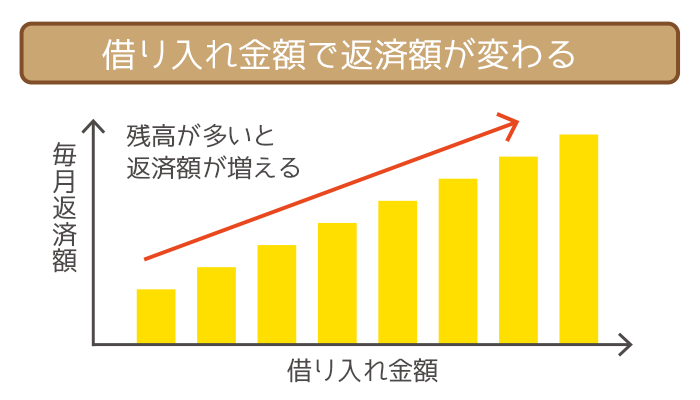

J.Score(ジェイスコア)返済額は借入残高で細かく変わる

J.Score(ジェイスコア)の返済方式は、残高スライドリボルビング方式を採用しています。

そのため借入残高に応じて、最低返済額は変動するんですね。

- 金利:年11.0%で30万円借りた場合

- 金利:年10.0%で100万円を借りた場合

上記2パターンに分けて、借入残高ごとの最低返済額をご紹介します。

金利:年11.0%で30万円借りた場合

金利:年11.0%で限度額30万円を借りた場合、最低返済額は以下のようになります。

| 借入残高 | 毎月返済額 |

|---|---|

| 30,000円 | 1,000円 |

| 50,000円 | 2,000円 |

| 10万円 | 4,000円 |

| 20万円 | 7,000円 |

| 30万円 | 10,000円 |

金利:年11.0%の場合は、借り入れ額30,000円までは最低返済額1,000円です。

金利:年10.0%で100万円を借りた場合

金利:年10.0%で限度額100万円を借りた場合、最低返済額は以下のようになります。

| 借入残高 | 毎月返済額 |

|---|---|

| 40,000円 | 1,000円 |

| 50,000円 | 2,000円 |

| 10万円 | 3,000円 |

| 20万円 | 5,000円 |

| 30万円 | 7,000円 |

| 40万円 | 9,000円 |

| 50万円 | 11,000円 |

| 60万円 | 13,000円 |

| 70万円 | 15,000円 |

| 80万円 | 18,000円 |

| 90万円 | 20,000円 |

| 100万円 | 22,000円 |

金利:年10.0%の場合は、借り入れ額40,000円までは最低返済額1,000円です。

上のボタンから公式サイトへすすみ、AIスコア診断を試してみましょう。

AIスコア診断自体は無料で5分もあれば終わります。

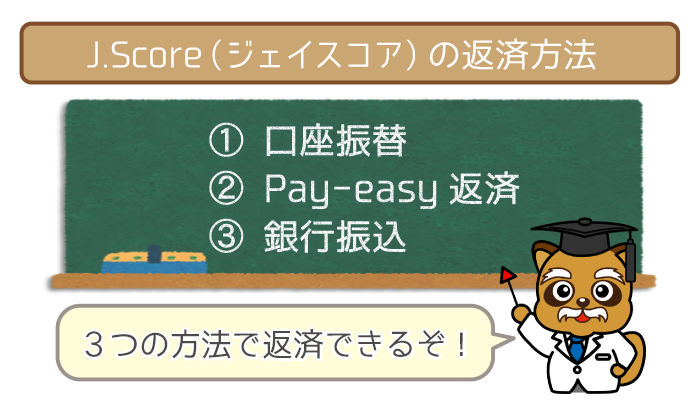

J.Score(ジェイスコア)の返済方法

J.Score(ジェイスコア)の返済方法は3種類です。

- 口座振替

- Pay-easy(ペイジー)

- 銀行振込

返済方法によって、手数料や返済できるタイミングが異なるので注意しましょう。

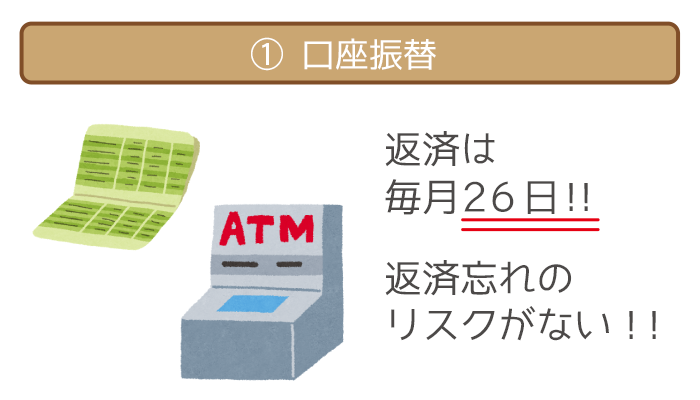

返済方法①:口座振替(自動引き落とし)

| 返済方法 | 手数料 | 返済のタイミング |

|---|---|---|

| 口座振替 (自動引き落とし) |

無料 | 毎月26日 (26日が休日の場合は、翌営業日) |

口座振替は毎月26日に、最低返済額分のお金が口座から自動引き落とし。

手数料はゼロ円なので、ムダなお金がかかることはありません。

返済を忘れていても自動的に引き落としになります。

そのため、返済忘れのリスクがないんですね。

また他の方法のようにATMに足を運んだり、操作する手間がないので面倒くさがりな人にはとてもおすすめ。

ただし登録口座に最低返済額分の残高がなければ延滞になるので要注意です。

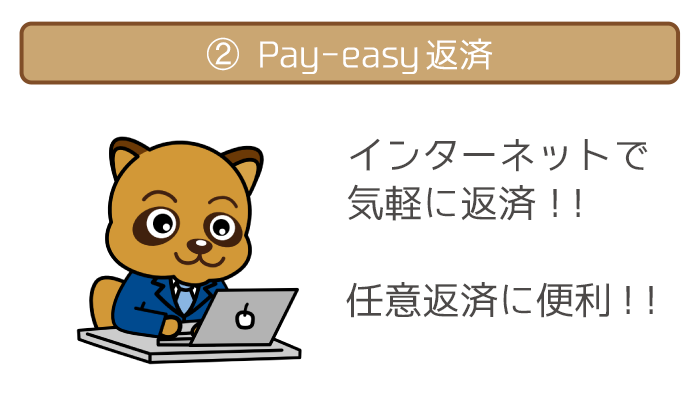

返済方法②:Pay-easy(ペイジー)返済

| 返済方法 | 手数料 | 返済のタイミング |

|---|---|---|

| Pay-easy(ペイジー) | 無料 | いつでも返済可能 |

Pay-easy(ペイジー)は、インターネットバンキングを使った決済サービス。

Pay-easy(ペイジー)を利用する手順は以下の通り。

- 公式サイトから会員用ページに入る

- インターネット返済手続き用のページにすすむ

- 振り込み元の銀行口座にログイン

- 各種情報を入れて手続き

Pay-easy(ペイジー)は、スマホでどこでも返済ができるんですね。

手数料が発生しない上に任意返済に便利なPay-easy(ペイジー)は、仕組みに慣れてしまえばとても使いやすいです。

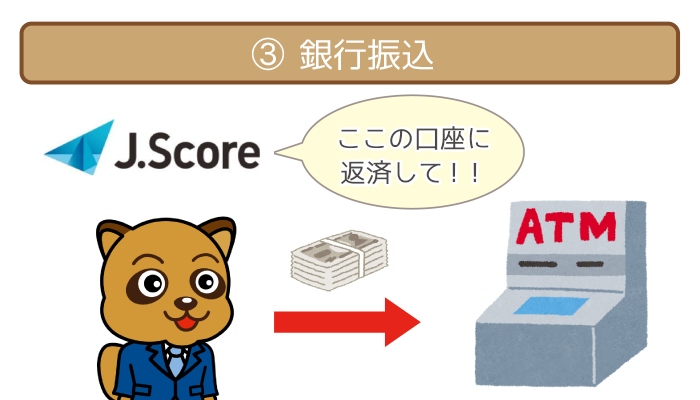

返済方法③:銀行振込

| 返済方法 | 手数料 | 返済のタイミング |

|---|---|---|

| 銀行振込 | あり | いつでも返済可能 |

銀行振込はJ.Score(ジェイスコア)が指定した銀行口座に振り込みます。

ただし口座に振り込むときに、銀行ATMの利用手数料が発生。

「パソコンやスマホの操作が苦手・・・」という人にはおすすめです。

しかしそれ以外の人には、銀行振込を選択するメリットは特にありません。

J.Score(ジェイスコア)を効率的に返済するコツ=任意返済の活用

J.Score(ジェイスコア)の返済には、約定返済と任意返済があります。

- 約定返済=決まった日に最低返済額を返済すること

- 任意返済=約定返済とは別にする追加の返済

J.Score(ジェイスコア)を効率的に返済したいなら、任意返済を活用するのは必須。

- 完済が近くなる

- 総返済額をおさえられる

- 増額審査に有利になる

とにかく総返済額を低くおさえたい人だけでなく、J.Score(ジェイスコア)と長く付き合いたい人にもメリットは大きいです。

J.Score(ジェイスコア)で任意返済するデメリットはありません。

お金に余裕があれば積極的に、任意返済するよう心がけましょう。

積極的に任意返済するのはいいことですが、返済のタイミングに気をつけてください。

上に挙げたカレンダーでのプランは、返済日は毎月27日に設定。

27日の2週間前である14日以降に返済すれば、繰り上げ返済になります。

しかし当月13日以前に返済した場合は、当月の返済分としてみなされません。

14日以降にもう一度返済をしなければいけないんですね。

J.Score(ジェイスコア)で任意返済するときは、十分に注意しましょう。

任意返済のメリット①:完済が近くなる

最低返済額だけの返済では、なかなか返済はすすみません。

任意返済を積極的に行っていれば、完済が数年早まることも。

任意返済の活用で、完済までの返済計画が立てやすくなるんですね。

- 完済できるかの不安

- なかなか元金が減らないことのイライラ

- 日常的に使えるお金が制限されるストレス

完済すればこれら返済の精神的な負担から早く解放されます。

任意返済のメリット②:総返済額をおさえられる

カードローンから借り入れすると、金利に応じた利息が発生。

利用期間が長いほど、その分ふくらんだ利息も支払うことに・・・。

利息の支払いはなるべく、低くおさえたいところ。

任意返済を活用して早く完済すれば、利息を払う期間が短縮できます。

つまり総返済額をおさえることができるんですね。

特に一括で完済できた場合、何万円分もの利息を払う必要がなくなります。

任意返済のメリット③:増額審査に有利になる

J.Score(ジェイスコア)で任意返済を活用していると、増額審査を受けたときに審査に有利に働きます。

限度額を引き上げる増額審査に通るには、優良返済していることが必要です。

任意返済していると、お金に余裕があることをアピールできます。

J.Score(ジェイスコア)からの信用度が高くなるんですね。

将来的にJ.Score(ジェイスコア)増額審査を受けたい人は、任意返済の活用はマストです。

J.Score(ジェイスコア)公式サイトQ&Aには以下の記述があります。

つまりJ.Score(ジェイスコア)の増額審査は、契約から10日経過すれば申し込みOK。

カードローンでは通常、最低でも6ヶ月間利用していないと増額審査を受けられません。

J.Score(ジェイスコア)は増額審査の可否の判断が突出して早いんですね。

検討している人は、お客さま専用フリーダイヤル(0120-976-426)から連絡しましょう。

上のボタンから公式サイトへすすみ、AIスコア診断を試してみましょう。

AIスコア診断自体は無料で5分もあれば終わります。

J.Score(ジェイスコア)の返済シミュレーションの利用方法

「返済プランを立てたいけど、最低返済額っていくらになるの・・・?」

「無理なく返済できる範囲なら、どれぐらいまで借りられるかな・・・?」

このようなギモンを解決するためにJ.Score(ジェイスコア)の公式サイトでは、返済シミュレーションを用意しています。

- 返済プランを立てたい

- 利用可能額を知りたい

上記2つのケースに分けて、返済をシミュレーションできます。

| 目的 | 返済プランを立てたい | 利用可能額を知りたい |

|---|---|---|

| 入力項目 | ・貸付利率(年率) ・契約極度額 ・利用額 |

・貸付利率(年率) ・契約極度額 ・毎月の返済額 |

| 結果でわかること | ・毎月の返済額 ・返済回数 |

・利用金額 ・返済回数 |

低金利のJ.Score(ジェイスコア)をもっとかしこく利用したいときは、ぜひとも返済シミュレーションを活用しましょう。

返済回数の上限は、契約極度額に応じて変動します。

- 契約極度額30万円以下の場合

⇨ 完済までの返済回数:36回以内 - 契約極度額30万円超100万円以下の場合

⇨ 完済までの返済回数:60回以内 - 契約極度額100万円超の場合

⇨ 完済までの返済回数:120回以内

⇨J.Score(ジェイスコア)の返済シミュレーションはこちら

①「返済プランを立てたい」場合の返済シミュレーション例

返済プランを立てたい場合は「毎月の返済額」「返済回数」をシミュレーション可能です。

「毎月の返済額」とは、毎月の最低返済額のこと。

最低返済額が手軽にわかれば、新たな借り入れもしやすいですよね。

- 貸付利率

- 契約極度額

- ご利用額(借入残高)

返済シミュレーションを試すには、たった3項目の入力で済みます。

実際に返済シミュレーション利用した結果は以下の通り。

年15.0%の金利で50,000円を借りた場合の、返済シミュレーション結果は以下の通り。

毎月の返済額:2,000円

返済回数:31回(2年7ヶ月)

年15.0%の金利で50,000円を借りると、毎月2,000円を31回(2年7ヶ月)で返済するプランになります。

年5.0%の金利で120万円を借りた場合の、返済シミュレーション結果は以下の通り。

毎月の返済額:13,000円

返済回数:117回(9年9ヶ月)

年5.0%の金利で120万円を借りると、毎月13,000円を117回(9年9ヶ月)で返済するプランになります。

かしこく返済プランを立てたい人は、返済シミュレーションを一度試してみましょう。

②「利用可能額を知りたい」場合の返済シミュレーション例

返済シミュレーションの利用で、希望の最低返済額に応じた利用可能額を知れます。

- 貸付利率

- 契約極度額

- 毎月のご返済額

「利用可能額を知りたい」場合の、返済シミュレーションに必要な入力項目も3つ。

実際に返済シミュレーションを利用した結果は以下の通り。

年15.0%の金利で5,000円ずつ返済する場合の、返済シミュレーション結果は以下の通り。

借り入れ可能金額:140,000円

返済回数:35回(2年11ヶ月)

年15.0%の金利で毎月5,000円ずつ返済すると、34回(2年11ヶ月)返済するプランで140,000円まで借り入れ可能です。

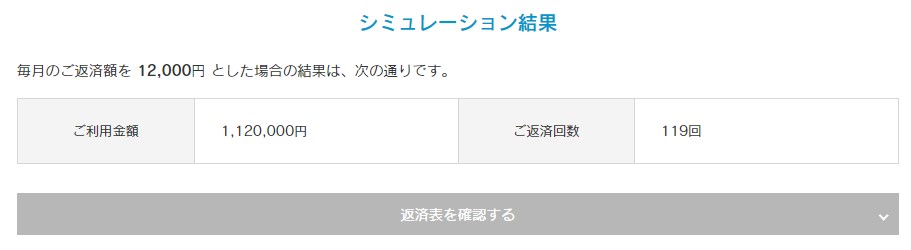

年5.0%の金利で12,000円ずつ返済する場合の、返済シミュレーション結果は以下の通り。

借り入れ可能金額:1,120,000円

返済回数:119回(9年11ヶ月)

年5.0%の金利で12,000円ずつ毎月返済する場合、119回(9年11ヶ月)返済するプランで1,120,000円まで借り入れ可能となります。

「最低返済額はこのくらいまでしか払えない」という人には、とても使える機能です。

J.Score(ジェイスコア)の遅延損害金利率は年20.0%!返済遅れは厳禁!

遅延損害金とは、返済遅れに対する賠償金です。

J.Score(ジェイスコア)の遅延損害金利率は年20.0%。

毎月の返済が1日でも遅れた場合は、遅延損害金を支払わなければいけません。

- 口座振替

⇨ 26日に最低返済額分の残高がなければ延滞 - Pay-easy(ペイジー)・銀行振込

⇨ 自分で設定した返済日を1日でも過ぎれば延滞

返済遅れは遅延損害金の発生だけでなく、J.Score(ジェイスコア)からの信用も低下してしまうので注意しましょう。

遅延損害金の計算方法

J.Score(ジェイスコア)の遅延損害金は以下の式で決まります。

年15.0%で10万円を借りた人が30日間延滞している場合の、遅延損害金は以下の通り。

延滞している返済額とあわせて、追加で1,232円払う必要があるんですね。

チリも積もれば山となるので延滞すればするほど、遅延損害金は高額に・・・。

J.Score(ジェイスコア)は、返済日が近くなったらお知らせメールを送ります。

そのためうっかり忘れが多い人でも、延滞する可能性は低いです。

J.Score(ジェイスコア)は業界トップクラスで返済しやすい!

>>J.Score(ジェイスコア)の毎月の返済額について再チェックする<<

伊藤 亮太(いとう りょうた)先生

ファイナンシャルプランナー

【実績】

スキラージャパン株式会社 取締役

東洋大学経営学部 非常勤講師

大手前大学通信教育部 非常勤講師

千葉科学大学危機管理学部 非常勤講師

【資格】

CFP

DCアドバイザー

証券外務員

【過去の主な講演・執筆・取材先企業等】

大阪証券取引所

SBI証券

三菱UFJ信託銀行

ソニー銀行

東京ファイナン シャルプランナーズ

など