利用者が死亡して返済不可能になった場合

カードローン利用者が亡くなった場合、その借金はどのように扱われるのでしょうか。

対処法は複数ありますが、落ち着いて自分の状況にあった選択をすることが重要です。

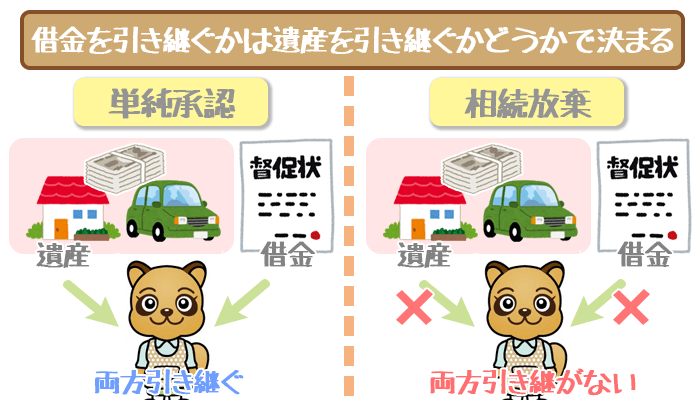

借金を残すかなくすかは「相続」をするかによる

借り入れ人が亡くなった場合、借金を引き継ぐかどうかは家族が決定できます。

具体的な選択肢としては、主に以下の2通りがあります。

- 相続放棄(借金と遺産を相続しない)

- 単純承認(借金と遺産を相続する)

注意しなければならないのが、「借金を相続しない(相続放棄)」という選択肢を取った場合、遺産などのプラスの資産も相続もできなくなるという点です。

つまり遺産と借金はセットになっており、どちらかだけ引き継ぐということができません。

したがって残った借金と遺産の大きさを考え、相続放棄をするか単純承認をするか選択する必要があります。

- 借金が遺産・財産より大きい場合 ⇨ 相続放棄

- 借金が遺産・財産より小さい場合 ⇨ 単純承認

※相続放棄・単純承認の他に、限定承認と呼ばれるものがあります

これは残った遺産・財産を借金の返済に充てるものです。

しかし手続きが煩雑なうえに、余計な税金がかかってしまいます。

現在ほとんど利用されていません。

相続放棄のリミットは3ヵ月。決断はお早めに

仮に相続放棄をする場合、3か月以内にその手続きをしなければなりません。

仮に何も手続きをしなかった場合、自動的に「相続することを承認した」と見なされます。

相続放棄の手続きをするには、複数の必要書類を準備。

最寄りの家庭裁判所に申述しなければならないため、早めの準備が必要です。

(相続放棄の詳しい手続き方法はこちら ⇨ 裁判所HP 相続の放棄の申述)

原則として相続放棄の期限は3か月以内です。

3ヵ月を過ぎても、例外的に相続放棄が認められることがあります。

簡単に言うと、『被相続人には財産も負債も全くなかったと、当初、疑いなく信じていたような場合で、しかし3ヶ月を経過した後に実は負債があったことが分かった、というような場合においては、その負債の存在を初めて知ったときから、「3ヶ月」の期限がスタートする、と考えるのが相当である』ということです。引用:御苑総合司法書士事務所HP 相続放棄相談室 相続放棄ー熟慮期間3ヵ月経過してしまった

相続人が借金の存在を知らなかった場合などに限って、3ヵ月経過後でも相続放棄が認められるようですね。

このようにやむを得ない事情で3か月以内に手続きができなかった方は、弁護士や司法書士などの専門家に相談した方が良いでしょう。

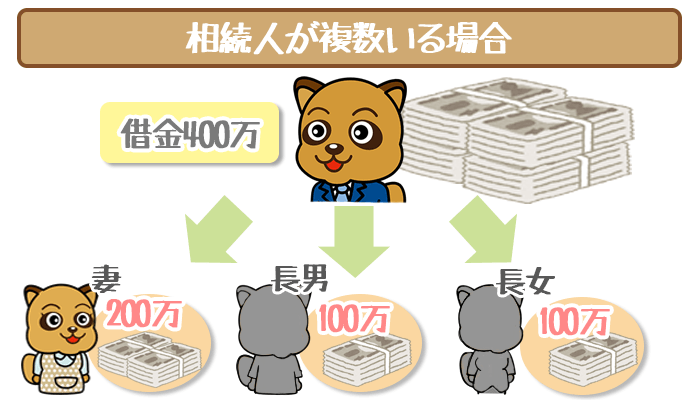

相続人が複数人いる場合は要注意!

相続人は必ずしも一人だけではなく、複数の相続人がいる場合の方が多いでしょう。

その場合、残された借金の取り扱いはどうなるのでしょうか。

借金は誰が払う?

相続人が2人以上いる場合、各相続人はその法定相続分に応じて債務の支払い義務を引き継ぎます。たとえば、被相続人の妻、長男、長女の3人が相続人である場合、妻が2分の1、子供がそれぞれ4分の1ずつ、債務を引き継ぐわけです。

相続人間の話し合いにより、誰が債務を引き継ぐかを決めたとしても、債権者がそれに従う義務はありません。遺産分割協議の中で、ある相続人が財産を引き継ぐ代わりに、債務も引き受けるとの取り決めをすることがあります。

引用:高島司法書士事務所HP 一部相続人の相続放棄と債務の負担

つまり借金はそれぞれの相続人に分散されます。

誰がどのように返済していくかは、債権者(=カードローン会社)と話し合って決めなければなりません。

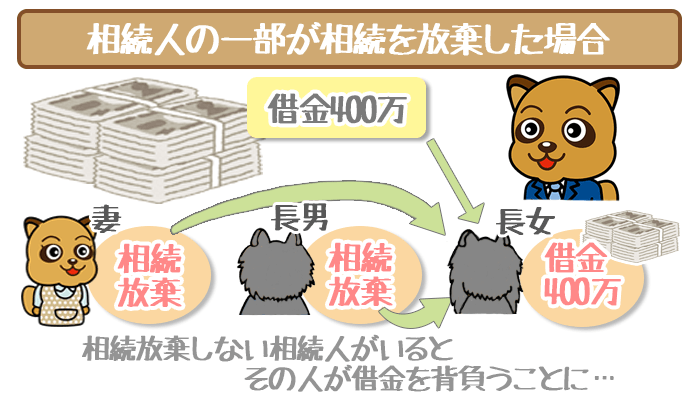

相続放棄したらどうなる?

相続人のうち一部が相続放棄をした場合は、他の相続人がその放棄分の借金を負わなければならないことになります。

したがって相続放棄をする際には、以下の点をしっかりと理解しておく必要があります。

- 誰が相続人になっているか

- いま相続放棄をするとどのような状況になるか

- 相続放棄をする旨を他の相続人に伝える必要はないか

誰かが気付かないうちに、大きな借金を追ってしまう可能性があります。

事前に相続人同士で借金について、しっかりと話し合いましょう。

相続人全員が相続放棄をすれば、誰も借金を負うことはなくなります。

しかし当然、誰も遺産を相続することはできません。

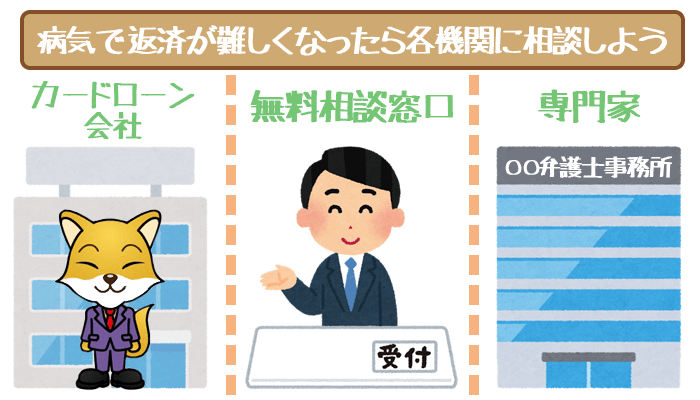

債務者が病気や怪我などで返済が困難になった場合

急な病気や怪我によって収入が減る、または無くなる場合があります。

その場合保険や公的な手当てなどで、返済分に充当できれば問題ありません。

しかしそれでも解決できない場合は、各機関に相談することが重要です。

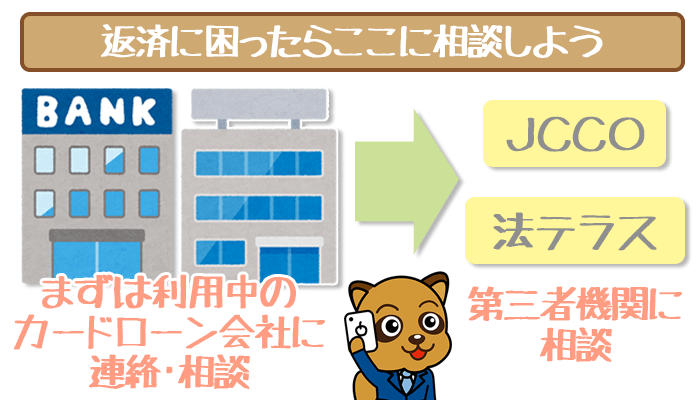

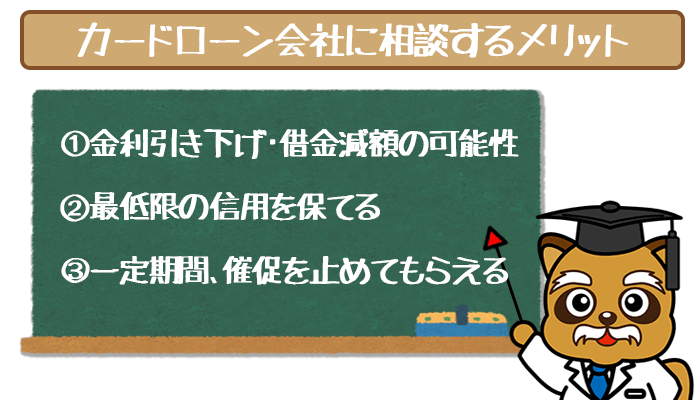

まずは利用中のカードローン会社に連絡しよう

返済が難しくなった時にまず連絡をしなければならないのは、いまの借り入れ先であるカードローン会社です。

「返済が難しい」と伝えるのは、気が引けることもあるかもしれません。

借り入れ先に連絡をすることで、親身に相談に乗ってくれることもあります。

相談先もしっかりと検討が必要

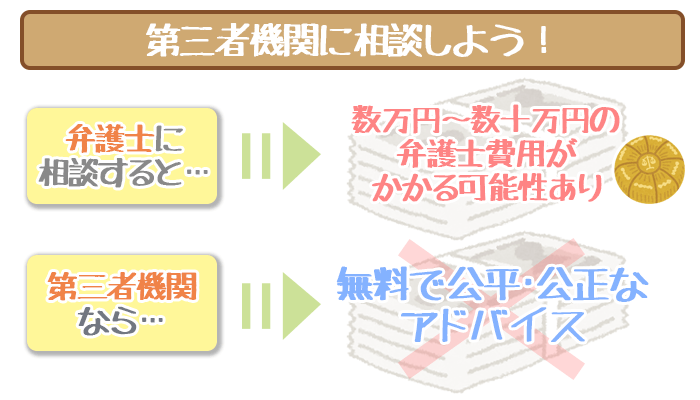

借り入れ先に相談しても解決しなかったからといって、すぐに近くの弁護士事務所に相談しにいくのは避けたいところです。

弁護士も商売で仕事をしているので、中には弁護士費用を得るために主観的で的確とはいえないアドバイスをする事務所もあります。

まずは公平・公正に相談に乗ってくれる、第三者機関に相談するのがおすすめです。

債務整理の前に「借金解決ゼミナール」で無料診断を受けよう!

匿名OK・完全無料・24時間365日受付

債務整理に慎重な人も借金解決ゼミナールの無料診断を活用することで、

- 自力で完済を目指すのがいいか

- 債務整理して返済しやすくするのが先決か

上記2つについて、冷静に判断することができるんですね。

診断とはいっても5つの質問に回答するだけなので、手間や時間はとられません。

診断後は電話や面談で相談できるので、あせらず慎重に物事をすすめられます。

上のボタンからシミュレーターへすすみ、診断を受けてみましょう。

いくつか質問に回答するだけでベストな債務整理がわかります。

抱え込まずに詳しい人に相談し、無理のない返済計画を。