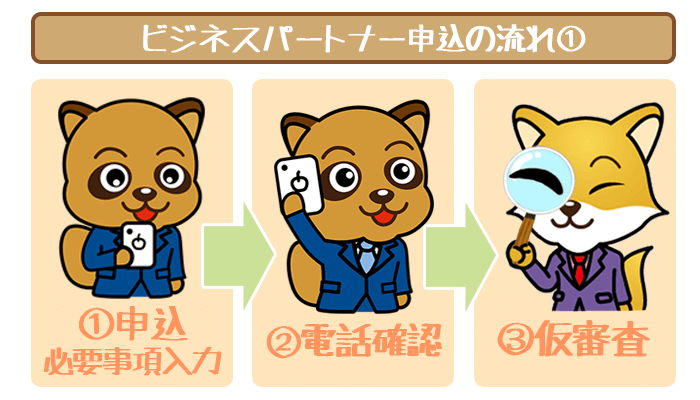

申込~仮審査までの手順

まずは、ビジネスパートナーのホームページから申込を行います。

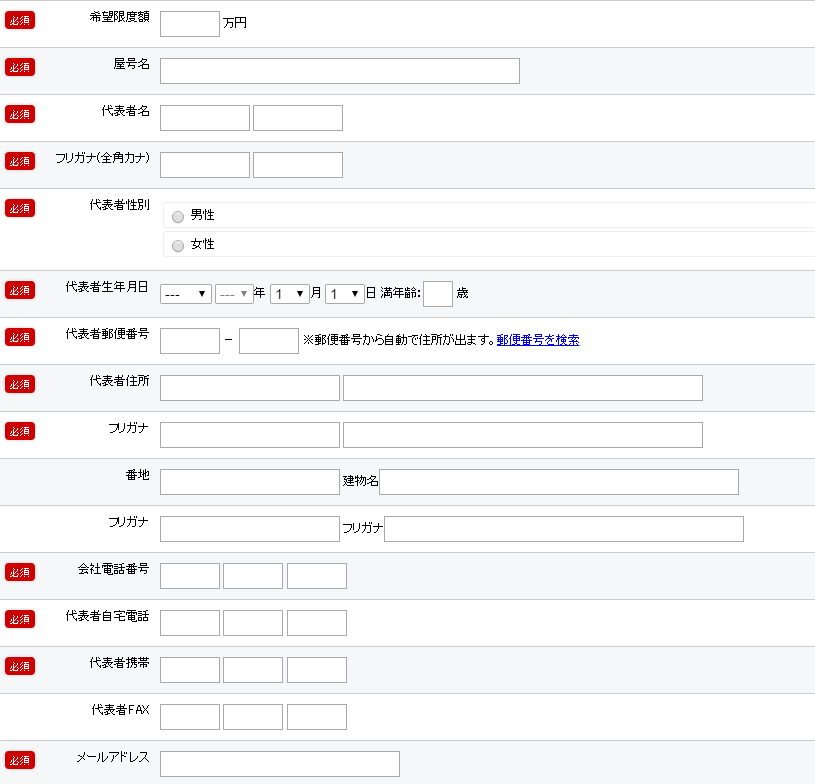

①必要事項の入力

まず最初に法人か個人事業主かを選択し、詳細情報を記入していきます。具体的に入力しなければならない項目は以下の通りです。

- 希望限度額

- 代表者の氏名、性別

- 屋号

- 住所

- 会社、代表者の電話番号

- メールアドレス

記入に漏れや間違いがあると、審査までに余計な時間がかかってしまうので、気をつけてください。

②電話確認⇒仮審査

必要事項を記入して送信すると、ビジネスパートナーから、申し込み内容確認の電話がかかってきます。

その電話に対応したら仮審査をスタートしてもらえるので、急ぎで借りたい方は申し込み後すぐに電話に出られるようにしておきましょう。

仮審査では、主に「信用情報に傷がないか」という点がチェックされます。

過去にローンの返済で遅延したり、債務整理をした方は、仮審査で落ちてしまう可能性もあるので、注意してください。

上のボタンから公式サイトへすすみ、申し込み手続きしましょう。

スムーズに申し込みが済めば最短で翌日に審査結果を受け取れます。

※法人の場合は代表者が連帯保証人になる場合があります

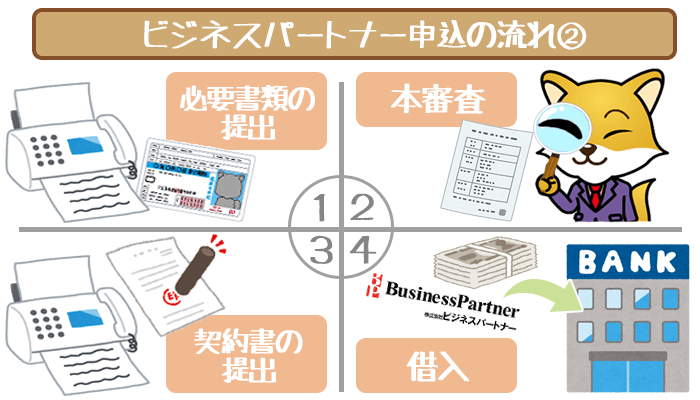

必要書類の提出~初回の融資までの手順

①必要書類の提出

ビジネスパートナーから仮審査通過の連絡が来たら、必要書類をFAXまたは郵送で提出します。少しでも早く借り入れしたい方は、書類がすぐに届くFAXを利用することがオススメです。

ビジネスパートナーの必要書類については、以下の記事で詳しく解説しているので、参考にしてください。

②本審査

ビジネスパートナーに必要書類が届くと、本審査が始まります。本審査は申し込みをしてから最短で翌日には完了します。

本審査では、申込者の収入や事業の収支などがチェックされ、それをもとに適用される金利や限度額が決まります。

ビジネスパートナーは審査が甘い唯一無二のビジネスローン!審査の流れからコツまで教えます。

ビジネスローンの中でもめずらしく、ビジネスパートナーは最短即日で審査結果がでます。本記事では審査に通るか不安な人でも審…

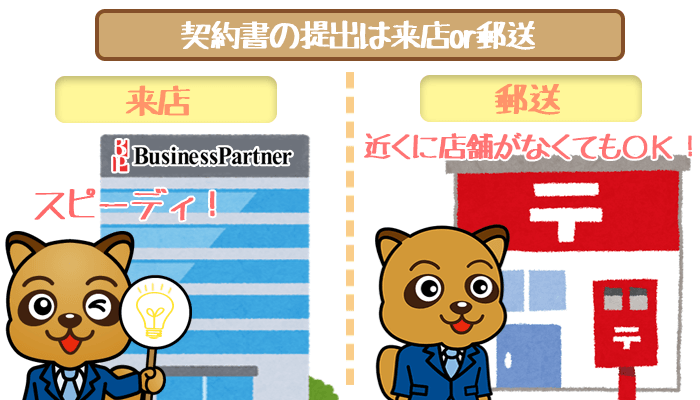

③契約書の提出

本審査通過の連絡が来たら、契約書を提出します。契約書の提出方法は、以下の2通りです。

- 来店してその場で契約書に記入

- 提出郵送された契約書を送り返す

どちらの方法にするかは、審査通過の連絡を受けた際に伝えるのですが、以下でそれぞれの詳しい方法を解説します。

来店すればスピーディーに手続き完了!

ビジネスパートナーに来店する場合は、店舗で契約書をもらい、記入してその場で提出します。

ビジネスパートナーの店舗は、東京の新宿と福岡・大阪・愛知・仙台の県庁所在地にあります。

近くにお店がない方は、郵送の手続きも可能!

契約書は来店しなくても、自宅に郵送してもらうこともできます。

その契約書に必要事項を記入してビジネスパートナーに送り返せば、手続き完了です。

自宅に書類が届いてから、ビジネスパートナーが書類を受理するまで、およそ3日前後かかります。

④初回借入

契約書が受理されたら、契約書に記入しておいた、借り入れしたい金額が指定した口座に振り込まれます。

ビジネスパートナーの場合、借り入れは全て振り込みで、専用のカードなどはありません。

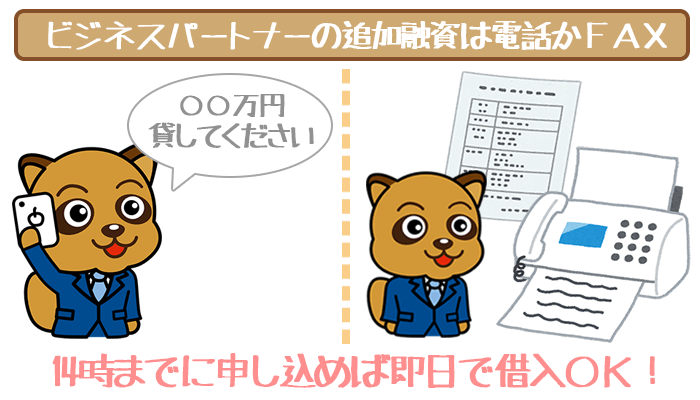

初回借入後の追加融資の方法は、電話かFAX!

ビジネスパートナーの借り入れはカードを用いないため、追加融資を受けるにはその都度ビジネスパートナーに振り込んでもらわなければなりません。

追加融資の方法としては、以下の2通りがあります。

- 電話

- FAX

先に言うと、電話での追加融資がおすすめできます。

電話で追加融資を受ける場合は、ビジネスパートナーの窓口にかけて振り込んでもらいたい金額を伝えればOKです。14時までに電話すれば、即日で振り込んでくれます。

またFAXで追加融資を受ける場合は、ホームページから追加融資用の書類をダウンロード・印刷して記入したものをビジネスパートナーに送れば振り込んでもらえます。

銀行窓口が開いている時間帯しか借入できないので、「その日のうちに借りたい」という方は、早めの時間帯に申し込むことを意識しましょう。

「どう借りたいか」に合わせて、自分に合った申し込み方法を

上のボタンから公式サイトへすすみ、申し込み手続きしましょう。

スムーズに申し込みが済めば最短で翌日に審査結果を受け取れます。

※法人の場合は代表者が連帯保証人になる場合があります