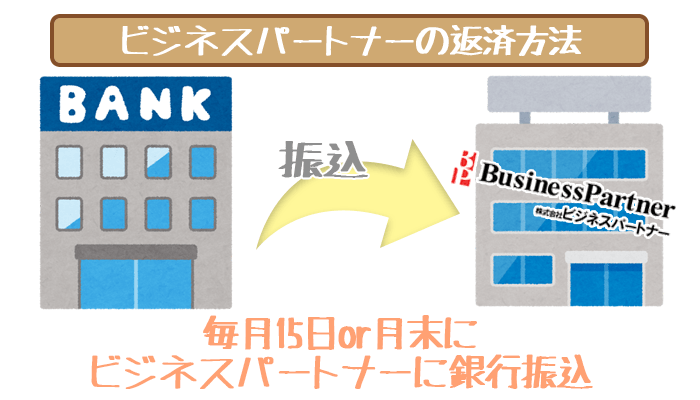

ビジネスパートナーの返済方法は?

毎月15日or月末に指定口座に振り込み!

ビジネスパートナーの返済方法は、「毎月ビジネスパートナーの指定口座に振り込む」という一種類のみです。

毎月の返済期日は15日にするか月末にするかを契約時に選択します。

また返済する際の手数料は、利用者が負担することになるので注意が必要です。

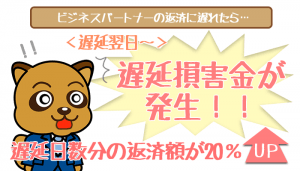

延滞しないために、早めに振り込んでおこう!

ビジネスパートナーの返済期日は毎月15日もしくは月末となっていますが、それより早めに返済することもできます。

具体的に言うと、返済日の5日前から返済してもOKだそうです。(5日以上前に返済してしまうと、「随時返済」としてカウントされ、通常の返済とは見なされません。)

「支払を忘れてしまった」「急にはお金が準備できなかった」といった理由で返済が遅れないよう、毎月早めに振り込んでおくことをお勧めします。

上のボタンから公式サイトへすすみ、申し込み手続きしましょう。

スムーズに申し込みが済めば最短で翌日に審査結果を受け取れます。

※法人の場合は代表者が連帯保証人になる場合があります

ビジネスパートナーの毎月の返済額ってどれくらい?

ビジネスパートナーの月々の返済額は「いくら借りたか(借入額)」によって異なります。

返済額と借入額の関係は、以下の表の通りです。

| 借入れ額 | 返済額 |

|---|---|

| 100万円未満 | 元金(1万円)+利息 |

| 100万円以上150万円未満 | 元金(2万円)+利息 |

| 150万円以上200万円未満 | 元金(3万円)+利息 |

| 200万円以上300万円未満 | 元金(4万円)+利息 |

| 300万円以上350万円未満 | 元金(5万円)+利息 |

| 350万円以上400万円未満 | 元金(6万円)+利息 |

| 400万円以上450万円未満 | 元金(7万円)+利息 |

| 450万円以上500万円未満 | 元金(8万円)+利息 |

| 500万円 | 元金(9万円)+利息 |

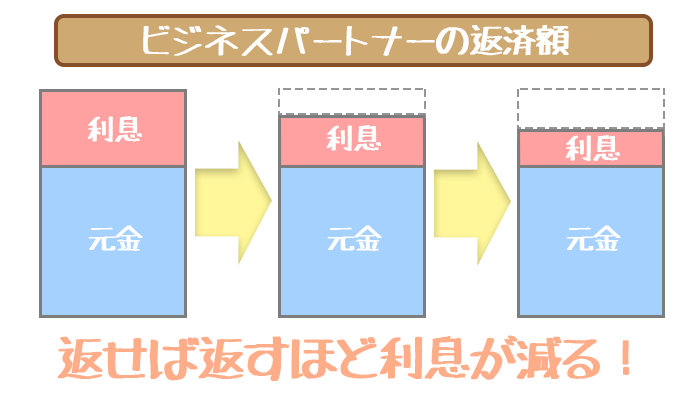

返せば返すほど、月々の利息は少なくなっていく!

ビジネスパートナーの毎月の利息は、返済をすればするほど少なくなります。

(この点は、毎月の返済額が変わらない一般的なカードローンとは異なる点です)

返済をするたびに、返さなければならない元金(借りたお金)が減るので、元金にかかる利息が少なくなっていくからです。

以下で、月々の返済額が少なくなっていく例を挙げます。

18.0%の金利で、80万円の借り入れをした場合

◆今月元金に充てる返済額は:1万円

今月かかる利息は:80万(円)×18.0(%)×30(日)÷365(日)=1万1836円

⇒今月の総返済額は:1万円+1万1836円=2万1836円

⇒残り借入れ額は:80万円ー2万1836円=77万8164円

◆来月元金に充てる返済額は:1万円

来月かかる利息は:77万円8164(円)×18.0(%)×30(日)÷365(日)=1万1513円

⇒来月の総返済額は:1万円+1万1513円=2万1513円

借金の返済がつらい…。あなたが借金地獄から抜け出すための方法を教えます。

「借金が減らない・・・もう返済がつらい・・・」 毎日一生懸命働いているのに借金が高額になってしまい、毎月の利息を払うので精一杯…

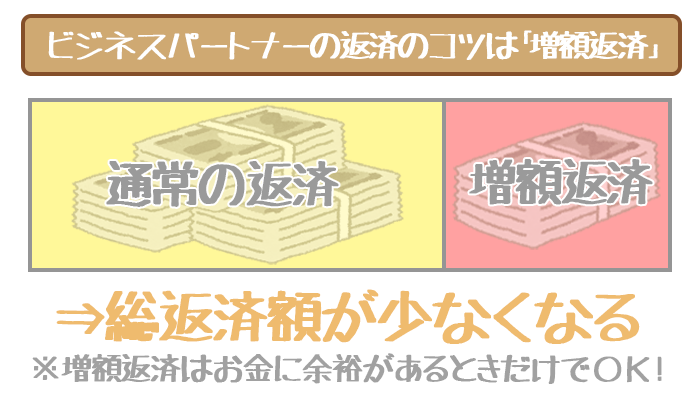

ビジネスパートナーの返済のコツはズバリ、「増額返済」

ビジネスパートナーの総返済額を少なく抑えるためのコツがあります。それが、増額返済(随時返済)と呼ばれるものです。

増額返済とは簡単に言うと、「余裕があるときに、通常の返済額よりも多めに返す」という返済のことになります。

ビジネスパートナーにおいても、増額返済は認められており、多く返した分は「元金の返済」として扱われるそうです。

通常の返済の期間に、最低返済額よりも多めに返すか、返済期間以外の日に好きな額を振り込むことで増額返済ができます。

支払わなければならない残り元金が減ると、その分利息も低くなるため、ビジネスパートナーへの総返済額を低く抑えることが可能になります。

以下でその例を挙げるので、参考にしてください。

(例)金利が15%で、100万円の元金がある場合

◆通常の返済のみで元金3万円を返済すると

翌月の利息=元金(100万円-3万円)×15%×30日÷365日=1万1959円

◆約定返済で3万円、増額返済として追加で5万円、計8万円の元金を返済すると

翌月の利息=元金(100万円-8万円)×15%×30日÷365日=1万1342円

翌月以降も元金が本来よりも低い状態で返済を続けることになるため、利息も小さくなり、最終的な支払総額も減らせます。

少しでも返済する金額を押さえたい方は、余裕があるときに積極的に増額返済をしていきましょう。

効果的なコツでも、無理は禁物

返済額を抑えるために効果的な増額返済ですが、無理は禁物です。

増額返済をしようと、無理をして多めに払うあまり、通常の返済(約定返済)が難しくなってしまっては元も子もありません。(約定返済の支払いが遅れてしまうと、遅延損害金という罰金がかかってしまいます。)

あくまで増額返済は、「お金に余裕があるときの一つのオプション」として考えるようにしましょう。

上のボタンから公式サイトへすすみ、申し込み手続きしましょう。

スムーズに申し込みが済めば最短で翌日に審査結果を受け取れます。

※法人の場合は代表者が連帯保証人になる場合があります

自分に合ったペースをつかんで、着実に返済していこう