ビジネスパートナーの金利はビジネスローンの中では平均的

ビジネスパートナーの金利は年9.98%~18.0%と、他社と比較しても平均的です。

| ビジネスローン | 金利 (実質年率) |

|---|---|

|

年9.98%〜18.0% |

|

年5.0%~18.0% (カードローン) 年3.10%~18.0% (ビジネスローン) |

(オリックスVIPローンカードBUSINESS) (オリックスVIPローンカードBUSINESS) |

年8.0%~17.8% |

(CREST for Biz) (CREST for Biz) |

年6.0%~18.0% |

上の表からわかるように、ビジネスパートナーの金利は高くも低くもありません。

ビジネスローン自体、どの業者でも金利に大差はないと言えるでしょう。

またビジネスパートナーでは、「金利がいくらになるか」は審査次第。

一般的にローン審査では、借りる金額が大きいほど低金利になる傾向があります。

(参考:カードローンの金利は最高金利が大事!「MAXで何%か」に注目すべき理由)

とはいえ、ビジネスパートナーは「○円借りれば金利が下がる!」と明確な基準を公表していません。

「金利を安くできるかは申し込んでみないとわからない」というのが、本当のところです。

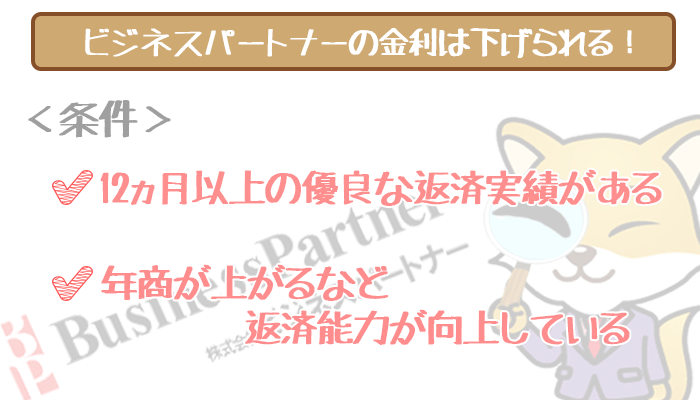

ビジネスパートナーの金利は下げることができる!

ビジネスパートナーに問い合わせてみたところ、契約後に金利の引き下げができると回答をもらえました。

上記をまとめると、金利引き下げで有利になる条件は以下の通り。

- 1年以上、遅延なく返済を続けられた場合

- 事業が好転して年商が上がった場合

さらに「マンションから戸建てに引っ越した」「他社借入れを完済して会社の負債が減った」など、審査に有利になる項目があれば相談の余地アリです。

金利を下げたいときはビジネスパートナーの窓口に電話して、「金利を下げてもらえませんか?」と電話してみましょう。

ビジネスパートナーの金利の高さは審査が甘い証拠!

平均的と言われても、「金利年18.0%って実際どうなの?」とギモンに感じる方もいらっしゃるかもしれません。

たしかに金利年15.0%以下で利用できる銀行ローンと比べると、やや高いのは事実。

しかしビジネスパートナーをはじめ、ビジネスローンの金利の高さはローン審査においてメリットです。

金利がやや高いと、銀行の融資を断られていても前向きに審査してくれる

ビジネスローンは金利がやや高い分、銀行ローンよりも審査が甘いといえます。

はじめから高めの金利で貸し付けておけば、「貸し倒れ(※)」になっても損害が抑えられるんですね。

※会社の倒産などで貸したお金が返ってこない状態のこと。

【100社に対して貸付けしたときの収益・貸し倒れ損失】

① 金利が年5.0%の銀行ビジネスローンの場合

1社あたりの融資:500万円×100社×年3.0%=銀行の収益:2,500万円

→損失にならないのは貸し倒れ5社まで

(銀行の収益:2,500万円÷1社あたりの融資:500万円=5社)

② 金利が年10.0%のノンバンク系ビジネスローンの場合

1社あたりの融資:500万円×100社×年10.0%=ノンバンク系ビジネスローンの収益:5,000万円

→損失にならないのは貸し倒れ10社まで

(ノンバンク系ビジネスローンの収益:5,000万円÷1社あたりの融資:500万円=10社)

=②の場合、貸し倒れが10社あっても損失にならない!

銀行ローンはお金を貸す相手をかなり厳選しなければならないので、審査ハードルが高くなりがち。

逆にビジネスローンは契約した会社1社につき多く利息をとっているので、多少の貸し倒れなら大きな影響はありません。

つまり、ビジネスパートナーはリスクがある相手に貸せるくらい審査が甘いといえるワケです。

年18.0%の金利は低金利とは言えないものの、事業状態に自信がない方でも審査通過できる可能性が高いといえます。

→ビジネスパートナーを選ぶメリットについて詳しくチェックする!

(※)ビジネスローンの審査基準を詳しく知りたい方はこちら↓

ビジネスパートナーの金利のメリット・デメリットを把握してから申し込もう