おまとめローンで誤解を生みやすいポイント4つを完全回答!

さっそく、おまとめローンで誤解されやすいポイントを詳しく解説していきます。

①おまとめローンを組んだ後の他社借入は契約違反?

おまとめ後に新しくお金を借りることは、基本的には契約違反になりません。

おまとめローンの利用中に他社ローンに申し込んでも、審査に通れば問題なく借りられます。

ただし新規借入れを申し込む前に、下記2点を必ずチェックしておきましょう。

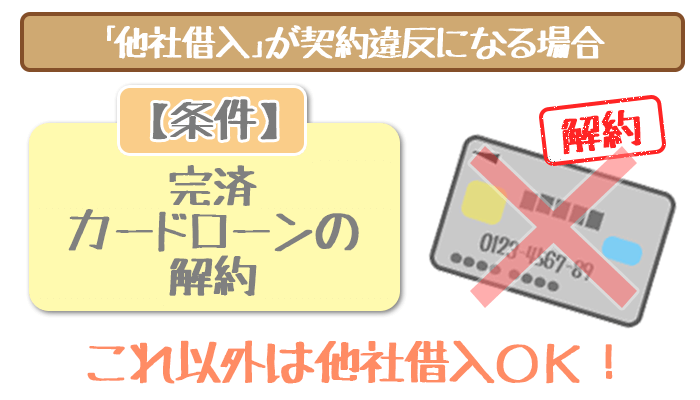

- 「完済したカードローンの解約」が条件だと契約違反になる

- おまとめローン後の審査は不利になりやすい

「完済したカードローンの解約」が条件の場合のみ契約違反

おまとめローンを組む際にカードローン会社から、「今の借入先のカードローンを解約してください」と言われることがあるようです。

この場合は現在のカードローンの解約を条件におまとめローンを組むことになります。

解約しないまま新たに借入した場合は、契約違反になってしまいます。

契約違反をしてしまうと最悪おまとめローン先から、借入の一括返済を求められてしまうことになりかねません。

これ以外のケースで新規借入自体が、契約違反になってしまうことはありません。

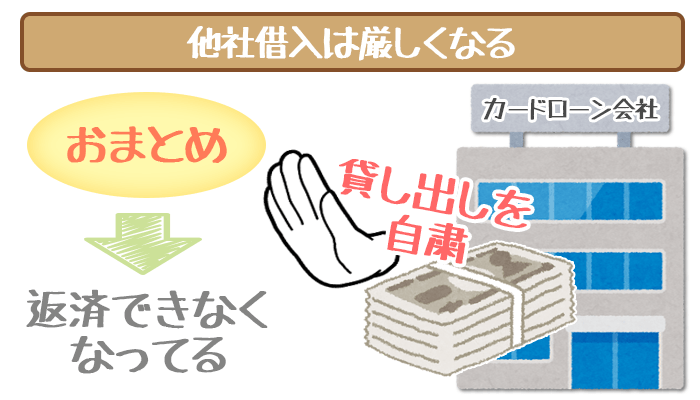

そもそもおまとめローン後の新規借入は、難しくなっているのが現状です。

おまとめローンを組むと他社借入が厳しくなる

今まで使っていたカードローンを解約しようがしまいが、おまとめローン後に新たにお金を借りることは厳しくなってしまいます。

新たに他のカードローン会社に申し込む場合は、審査の際に「おまとめローンを利用していること」が判明してしまうので、審査を通過することはできないと考えてください。

おまとめローンを組む前までお金を借りていた、未解約のカードローンでもお金を借りることは難しいでしょう。

カードローン会社はたとえ完済した人でも、契約中(解約していない)の人の信用情報をチェックします。

そこでおまとめローンを契約していることが発覚してしまうと、キャッシングカードの利用を停止してしまうことがあるようです。

おまとめローンを組んだということは「月々の返済に困っているから借入をまとめた」と考えられても仕方ありません。

カードローン会社の立場からすると、利用可能な枠を残したままにしておいて新たに借りられてしまうと、ちゃんと返済してもらえない恐れがあります。

②おまとめローン後に過払い金請求はできない?

以下はすべて間違った情報です。

「おまとめローンの前に過払い金請求するべき」

「おまとめローンを組むと過払い金請求できなくなる」

「おまとめローンを組むと過払い金請求で損する」

おまとめローンを組んだ後でも、過払い金請求はできます。

おまとめローンを組んだからといって、戻ってくるはずの過払い金が戻ってこないということもありません。

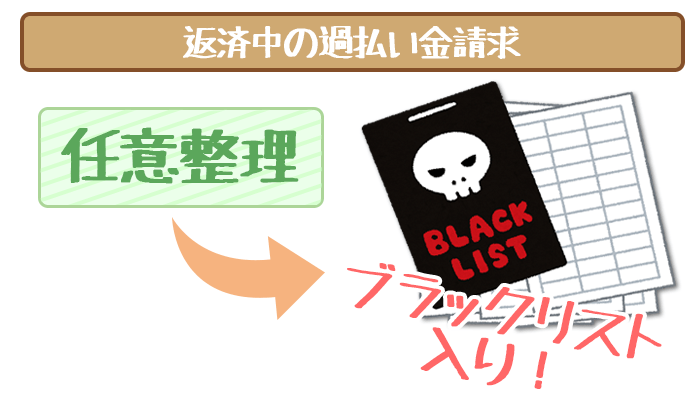

過払い金請求の費用や、返済中にカードローン会社が倒産してしまうリスクから完済前の過払い金請求を勧めているようです。

しかし完済前の過払い金請求は、れっきとした債務整理の一種です。

完済前の過払い金請求は任意整理!

たしかにおまとめローンを組んで完済する前に過払い金請求したほうが、弁護士や司法書士に払う費用はお得になるようです。

費用の相場は過払い金の額に関わらず、2~3万円程度になってます。

おまとめローンを組んでから過払い金請求する場合は、成功報酬として戻ってきた過払い金のうち20%を弁護士や司法書士に支払わないといけません。

ただ借金を完済する前の過払い金請求は、債務整理の中の任意整理になります。

おまとめローンを組む前に過払い金請求してしまうと、債務整理扱いで信用情報機関に事故情報が記録(ブラックリスト入り)されてしまうというわけです。

事故情報が消えるまでの5年間はおまとめローンはおろか、普通のカードローンもクレジットカードも利用することができません。

過払い金請求するならおまとめローン後の方がベター

借金をすべて返し終わったカードローン会社への過払い金請求は、債務整理にはなりません。

当然ブラックリスト入りも免れることができる上、成功報酬はひかれるものの過払い金はしっかり戻ってきます。

おまとめローンを組んだ後に過払い金請求した方が「借入先が1つにまとまって、過払い金も戻ってくる」のでいいことづくしです。

しかも完済後の過払い金はいきなり返済に充てられることはなく、まずは自分の手元に返ってきます。

「過払い金があるかもしれないから、ちょっとおまとめローンはやめとこう」

と考えている方はおまとめローンを組んだ後に、過払い金請求を検討してみたほうがいいでしょう。

③消費者金融系のおまとめは年収の3分の1まで?

おまとめ専用ローンは、主に消費者金融が用意しているローンの種類になります。

おまとめ専用ローンが消費者金融にはあって銀行にはない理由には、総量規制が関係してきます。

総量規制の対象になる消費者金融では、年収の3分の1以上のお金を貸せません。

ただし借入を1つにまとめる場合には、年収の3分の1以上のお金が必要になってくる方が多いのも事実。

そこで消費者金融は、総量規制の例外である「顧客に一方的な有利な貸し付け」に目を付けました。

これによりおまとめローン専用商品が誕生。

消費者金融系でも年収の3分の1以上のお金を貸せるようになりました。

比較的審査が柔軟なおまとめローンを探している方は、アイフルがおすすめです。

| スペック/商品 | おまとめMAX | かりかえMAX |

|---|---|---|

| 資金使途 | アイフル+ 他社借り入れの おまとめ・借り換え |

他社借り入れの おまとめ・借り換えのみ |

| 利用対象者 | アイフルを利用中または アイフルを利用したことがある |

アイフルをはじめて利用する |

| おまとめローン | 貸金業法施行規則第10条の23 「第1項第1号」と 「第1項第1号の2」に基づく |

|

| 金利 | 3.0%~17.5% (実質年率) |

|

| 利用限度額 | 1万円~800万円 | |

| 申し込み条件 | ・満20歳以上 ・安定した収入がある ・金融事故記録がない |

|

| 必要書類 | ・本人確認書類 ・収入証明書類 ・他社借り入れ条件などが 確認できる書類 |

|

| 返済期間 | 最長10年(120回) | |

| 担保 保証人 |

不要 | |

【アイフルの商品概要】

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

最短30分で審査結果を受け取れます。

④銀行におまとめ「専用」ローンはある?

銀行カードローンにおまとめ専用ローンがあると、勘違いしている方は多いのではないでしょうか。

実はメガバンクをはじめとした、ほとんどの銀行はおまとめ専用ローンを用意していません。

銀行でおまとめローンを組むということは「利用目的自由な通常のカードローンをおまとめローンして利用する」ことになります。

総量規制対象外の銀行はおまとめ専用ローンを用意する必要がない

銀行カードローンは総量規制の対象外です。

借りることができるお金の上限(極度額)も高く設定されているので、わざわざ返済専用のおまとめローンを作る必要はありません。

銀行側のスタンスは「別におまとめローンとして使ってくれてもいいよ」といったところでしょうか。

おまとめローンとして通常の銀行カードローンを使うにあたって

銀行など通常のカードローンを、おまとめローンとして利用する際には注意が必要です。

おまとめ専用ローンでおまとめローンを組む時よりも、審査が厳しく見られたり限度額が低めに設定されてしまうというデメリットがあります。

一方通常のカードローンだということで、追加融資が受けられます。

また限度額以内なら、何回でも借り直しできるなど借入の小回りが利くというメリットもあります。

おまとめ専用ローンがある銀行カードローン

多くの銀行がおまとめ専用ローンを用意していません。

しかし東京スター銀行おまとめローンは、おまとめローン専用商品を用意しています。

金利は12.5%・利用限度額は1,000万円とハイスペック。

300万円まで追加融資もできるので、迷ったら1択のザ・おまとめローンといえるでしょう。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

複数の他社借り入れを年12.5%でおトク一本化できます。

【東京スター銀行おまとめローンの審査基準6つ】審査に落ちた理由からハードルを読み解く

スターワン乗り換えローンで借金を1本化するには審査基準6つのクリアが必須…一見難しそうですが、実はほとんどの人が満たせてい…

おまとめローンについて正しい理解を