「複数の借り入れ先からの借金を早く完済するなら、おまとめローンだ」

「借り入れ件数が多いから1本にまとめたい」

「おまとめローンなら、すぐに返済が終わる」

確かにおまとめローンにはたくさんのメリットがあるのは確かです。

しかしおまとめローンにはデメリットも少なからず存在するんですよね。

賢くおまとめローンを使うためには、デメリットを知っておくことも大切です。

おまとめローンのデメリット・リスクについてしっかり確認していきましょう。

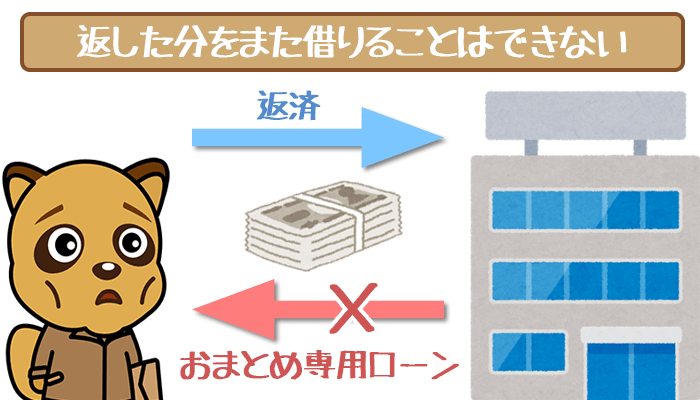

おまとめローン唯一のデメリットは「借り直し(追加融資)不可」

おまとめローンは膨らんでしまった借り入れを完済するためのプランです。

「複数の借り入れをまとめて完済したい」と思っている人にとって、おまとめローンにデメリットを感じることはないでしょう。

強いてデメリットを挙げるとするなら、急にお金が必要になったときに新たにお金を借りることが難しくなる恐れがあることです。

「借り入れ→返済→借り入れ…」を繰り返せないのが問題

おまとめローンを組む目的は「お金を返すためにお金を借りること」です。

普通のカードローンでは限度額以内なら自由にキャッシングできますが、基本的におまとめ専用のローンを組んだ場合は返済した分の金額を再度借り直すことができません。

【普通のカードローンで200万円借りた場合】

200万→150万円まで返済

(200ー150=50万円)

50万円の借り入れ枠ができたため、50万円を再度借りることが可能

【おまとめ専用ローンで200万円借りた場合】

200万→150万円まで返済

(200ー150=50万円)

50万円の借り入れ枠ができたが、50万円を借りることは不可能

「返したお金は返しったきりそのまま」というわけですね。返済専用のローンとしては理にかなっていますが、借り直しできないのは少し不便かもしれません。

※おまとめローン後にお金が足りないときの対処法は下記で解説しています。

おまとめローンに潜むリスクと対処法3パターン

そもそもおまとめローンは返済専用なので、借り直しできないのは大きなデメリットにはならないかもしれません。

ただおまとめローンを組む前には、リスクも考慮しておくのが必要不可欠。

ここからはおまとめローンを組むときに知っておくべきリスク3つを解説していきます。

- 申し込み先によっては金利が下がらない可能性もある

- 返済期間が長引くとかえって支払う利息が増える

- 「借金が減った」と錯覚して、さらに借り入れを増やしかねない

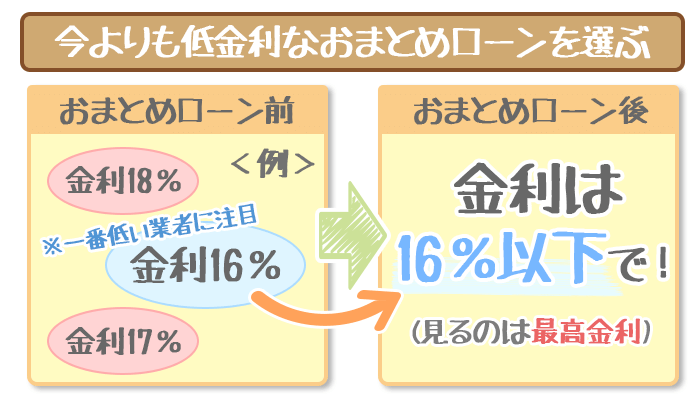

リスク①「おまとめローンを組む=金利が下がる」わけではない

おまとめローンを組んだだけでは金利が今よりも低くなる保証はありません。

おまとめローンを組んでみないと実際に金利が下がるかどうかわからない部分があります。

そのためおまとめローンを組むときには、慎重に業者を選んでください。

対処法①最高金利が今よりも低いところで借り換える

今よりも金利を低くしたいなら、ただおまとめローンを組むだけでなく借り換え先選びが重要になります。

現在の借り入れ先の中で一番金利が低いカードローン会社よりも、低金利のカードローン会社を選んでください。

例えば3社から借り入れしていて金利が18%、17%、16%なら、金利16%以下のカードローン会社でおまとめローンを組めば確実に金利の負担が減ります。

【低金利のおまとめローンなら「オリックスVIPフリーローン」がオススメ】

オリックスVIPフリーローンの金利は年3.0%~14.5%。

消費者金融系にもかかわらず、メガバンクのような低金利です。

おまとめローンは高額になりやすいので、金利も借り入れ金額に合わせて低くなります。

そのため「金利が思っていたほど下がらなかった・・・」ということになりにくいんですね。

金利の面を重視したい人は優先的に、オリックスVIPフリーローンに申し込みましょう。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

年収400万円以上の人は審査通過のチャンスが高いです。

リスク②金利が下がっても支払う利息が多くなる可能性がある

おまとめローンを組むと今よりも低金利で借り換えできる可能性が高くなります。

しかし、金利が下がったことで安心してしまうと足元をすくわれてしまう恐れがあります。

それは、金利が低くなってもカードローン会社に支払う利息が今よりも多くなってしまう可能性があるからです。

【おまとめローンで毎月の返済額が少なくなるカラクリ】

例えば現在(おまとめローン前)金利15%で返済期間3年の300万円の借り入れがあり、金利12%でおまとめローンを組みました。

返済期間を3年以内に設定すれば、金利が低いので利息も少なくなります。(参考:理想的なおまとめローン)

| おまとめローン前 | おまとめローン後 | |

|---|---|---|

| 金利 | 15% | 12% |

| 返済期間 | 3年 | 3年 |

| 借り入れ金額 | 300万円 | 300万円 |

| 増える返済額(利息) | 44,000円 | 29,000円 |

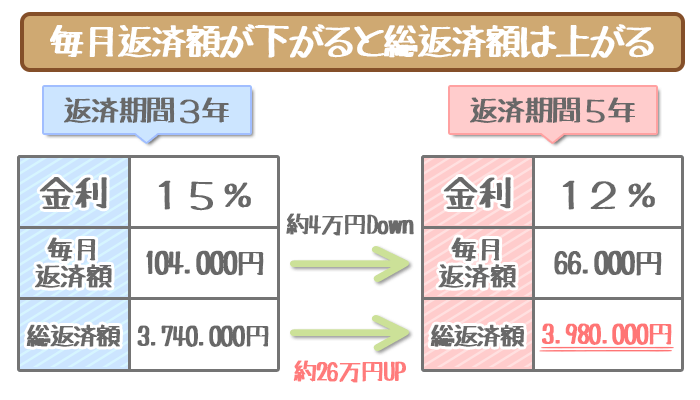

しかし返済期間を長くしてしまうと毎月の返済額は大幅に少なくなりますが、その分だけ総支払い額が大幅に増えてしまいます。

以下が返済期間5年にした場合の毎月返済額と支払い総額を比較したものです。

毎月の返済額は4万円近く減っていますが、カードローン会社に支払う総額は26万円近く増えているのがわかりますね。

返済しているときは「毎月の返済額が少ない」のでメリットに感じますが、長い目で見ると「返済する総額」が増えているのに気づいていますか。

これが毎月の返済が減っても支払う利息が多くなるカラクリです。

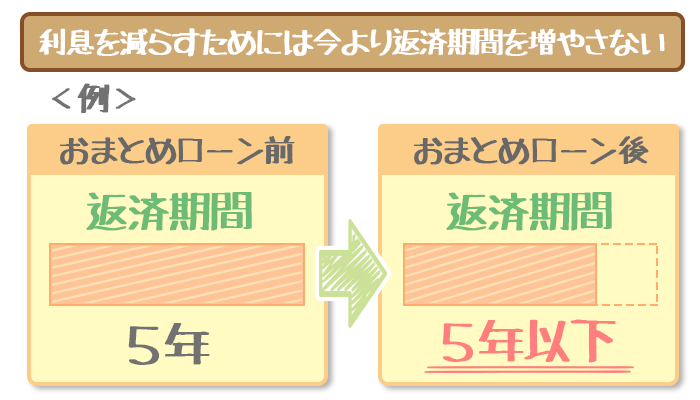

おまとめローンを活用する目的は「今よりも低金利なところに借り換えること」ではなく支払う利息の総額を少なくすることです。

月々の返済が楽になるからといって返済期間を長めに設定してしまうと、おまとめローンを組む前よりも返済する総額が増えてしまう恐れもあるので注意してください。

対処法②返済期間が今よりも長くならない返済計画を相談する

返済期間が長くなってしまうのは、毎月の返済額を多く減らそうとしてしまうことが原因です。

「毎月の返済額を減らしたい」という理由で、おまとめローンを考えている人も多いですが、結局トータルの利息を多く支払ってしまったら意味がありません。

低金利の業者で借り換えした上で、返済期間を今よりも長くしなければ毎月の返済額は少なくなります。

今よりも利息を多く支払ってしまうことがないように、返済期間は今よりも延ばさないようにしましょう。

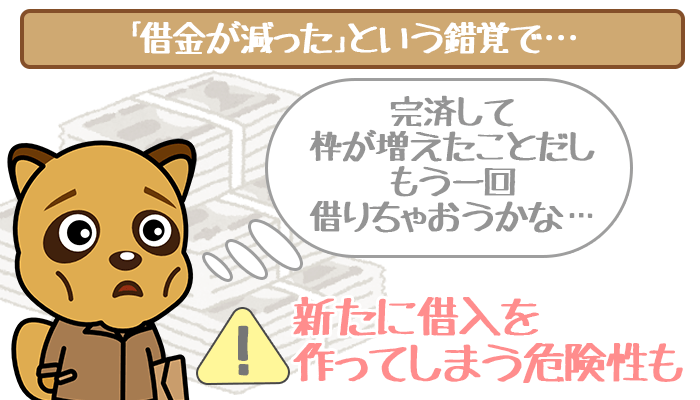

リスク③「借金が減った」という錯覚に陥ってしまう恐れがある

カードローン会社への返済が終わると、また新たにお金を借りることができる状況に復活します。

つまりおまとめローンを組むことで、今までの借り入れ先で新たに借りることができる枠ができてしまうというわけです。

おまとめローンを組んでも総量規制に達しない場合は、新たに借り入れしても法律に違反することはありません。

しかし「返済額が減ったから、ちょっとくらいお金を借りても大丈夫か」と考えて、安易にお<金を借りるのは控えましょう。

おまとめローンを組んだことが「新たな借金へのキッカケ」になるのは避けたいところです。

対象法③完済したカードローンは解約する

借り入れを繰り返しそうで心配な人は、完済したカードローンをスグ解約するようにしましょう。

解約しないと、カードローンの利用可能な枠(与信枠)はずっと残り続けてしまいます。

本気で借金の完済を目指すなら、いつでも借りられる状態を潰しておくのが重要です。

また解約したカードローンの完済履歴は、「利用実績」としておまとめローン審査で高評価になります。

「借りたモノは返します!」と、返済能力のアピールにもなるので積極的に解約しておきましょう。

おまとめローンのせいで状況が悪化しないようにリスク回避!

正しいおまとめローンの利用方法について詳しく知りたい方は、以下の記事を参考にしてみてください。

⇒おまとめローンの正しい利用方法と審査に通過するコツ

※【おまとめローンがムリそうな人用】弁護士に相談する前にチェック↓

確実に完済を目指すなら、はじめから債務整理(任意整理)を検討するのもアリ。

何からすればいいの?という人は、「借金減額シミュレーター」を利用してみてください。

PC・スマホから24時間いつでも匿名・無料で、「借金をいくら減らせるか」をスグに調査OK。

PC・スマホから24時間いつでも匿名・無料で、「借金をいくら減らせるか」をスグに調査OK。

シミュレーターを使ったからといってムリに勧誘されることはありません。

結果をもらってから、「債務整理するかどうか」をじっくり考えられます。

恩田 雅之(おんだ まさゆき)先生

ファイナンシャルプランナー

保有資格

CFP® (日本ファイナンシャル・プランナーズ協会)

証券外務員2種(日本証券業協会)

住宅ローンアドバイザー ((財)住宅金融普及協会)

金融知力インストラクター (NPO法人 金融知力普及協会)

IFA(金融商品仲介業者)

むしろ債務整理扱いにならないから、過払い金請求するならおまとめローン後がオススメじゃな。

→おまとめローンで誤解されやすいポイント4つを完全回答!申し込み前にギモンを解消しよう