おまとめローンの申し込み

ステップ①:書類をそろえる

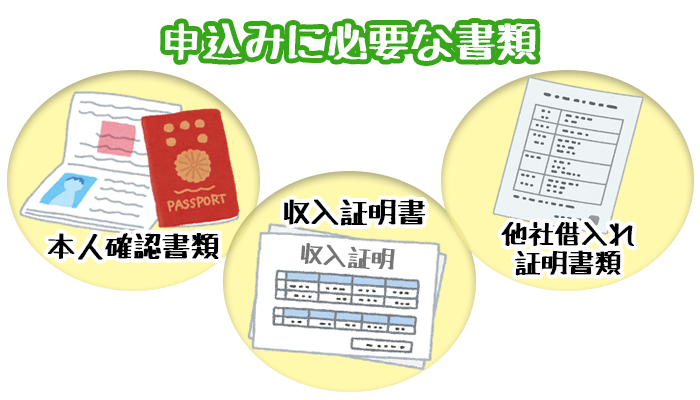

おまとめローンに申し込むにはまず書類をそろえなくてはいけません。

必要書類は以下の3つです。

- 本人確認書類

- 収入証明書

- 他社借り入れ状況がわかる書類

各書類の入手方法は、以下の記事で詳しく説明されています。

本人確認書類として使える書類一覧

本人確認書類として使えるのは以下の4つです。

- 運転免許証

- パスポート

- 健康保険証

- 住民基本台帳

これは通常のカードローンと同じですね。

収入証明書として使える書類一覧

収入証明書は以下の4つのうち、いずれかが必要です。

- 給与明細書

- 源泉徴収書

- 所得証明書

- 確定申告書

経営者の方は以下6つのうち、1つを用意してください。

- 課税証明書

- 納税証明書

- 納税通知書

- 確定申告書(白)+収支内訳書

- 確定申告書(青)+青色申告決算書

- 支払調書

収入証明書も通常のカードローンと同じものが使えます。

通常のカードローンの申し込みでは、借り入れる金額によっては収入証明書が必要ないところもあります。

しかしおまとめローンに申し込むのであれば、どこであっても収入証明書を出さなくてはいけません。

おまとめローンの審査では、信用の高さがカギ。

そして信用は、その人の実際の返済能力をもとに決められます。

自分自身の信用となる返済能力を示すには、収入証明書が欠かせないのです。

他社借り入れ状況がわかる書類

他社借り入れ状況がわかる書類というのは、他社と借り入れの契約をした際の契約書や請求書などです。

おまとめローンは、すでに借り入れを行っている方が対象。

申込者が「現時点で何社からどのくらい借りているのか」を証明するための重要な書類になります。

ステップ②:おまとめローンに申し込む

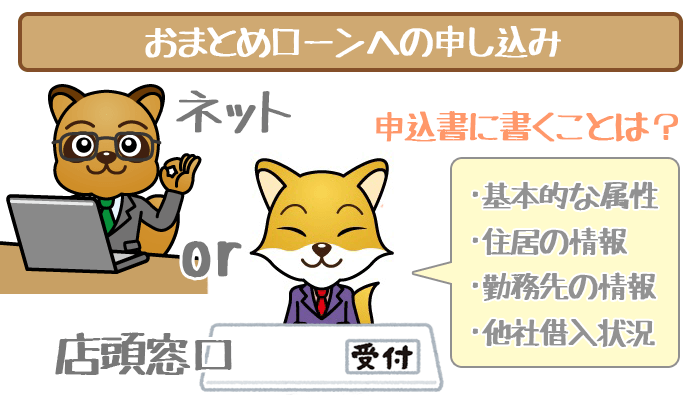

必要書類をそろえたら、いよいよ申し込みです。

カードローン会社によって、申し込み方法はそれぞれ異なります。

代表的なのはネットから申し込む方法と店頭窓口で申し込む方法の2通り。

どちらの方法を取るにしても、申込書に様々な情報を記入する必要があります。

申込書に書くべき内容は主に以下の4つです。

- 基本的な属性

- 住居の情報

- 勤務先の情報

- 他社借り入れ状況

これらの情報は仮審査で、自動的に振り分けるためのもの。

間違った情報や記入漏れがあると、その時点ではじかれてしまいます。

思わぬところで足をすくわれないように、慎重に記入しましょう。

オリックスVIPフリーローンの申し込みは「年収400万円以上」が条件!

| 金利 | 年3.0%~14.5% |

|---|---|

| 契約枠 | 100万円以上800万円以内 |

| 申し込み条件 | ・日本国内に居住している人 ・申し込み時20歳以上65歳未満の人 ・年収400万円以上の人 |

| 返済期間 (回数) |

1年~8年 (12回~96回) |

| 返済日 | 毎月10日、20日、末日 |

| 必要書類 | ・本人確認書類 ・収入証明書類 (その他上記以外の書類の用意が必要な場合もあります) |

オリックスVIPフリーローンは高い限度額で低金利と、大変優秀なおまとめローン。

しかし「年収400万円以上」でないと申し込めません。

逆にいえば明確な返済能力の基準があるということ。

年収400万円以上の人は審査通過のチャンスが十分にあります。

おまとめローンの審査

100万円単位のお金を貸し出すわけですから、おまとめローンの審査基準は通常のカードローンよりも厳しく時間がかかります。

おまとめローンの審査で、重点的に見られるのは以下の3点。

- 個人信用情報

- 他社借り入れ総額・件数

- 勤続年数

個人信用情報は、過去の借り入れ先のことだけではありません。

「今の借り入れ先にどれくらいのペースで返済しているのか」といった現在進行形の情報も追うために使われます。

また審査で不利になる事態を避けるために、他社借り入れは以下のようにしておきましょう。

- 他社借り入れ総額 ⇨ 年収の1/3

- 借り入れ件数 ⇨ 3件

勤続年数もおまとめローンの審査で欠かせない「返済能力」を計るための大事な基準です。

返済能力が安定していることの証明になるので、同じ職場に長く勤めている方ほど有利です。

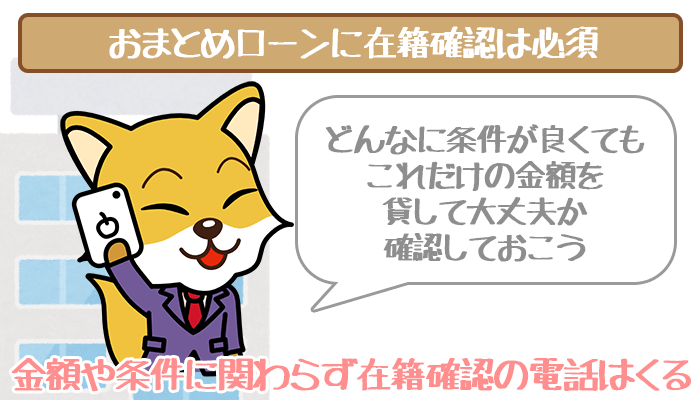

おまとめローンの審査に在籍確認はマスト!

おまとめローンの審査では、在籍確認の電話が必ずかかってきます。

通常のカードローンでは借り入れ額が少なかったり、条件に問題がなかったりすれば在籍確認がないことがあります。

しかしおまとめローンは通常のカードローンよりも審査は慎重になります。

金額や条件にかかわらず、在籍確認の電話は避けられません。

職場や自宅に電話がかかっては困る方は、以下の記事を参考に在籍確認に備えましょう。

アイフルならおまとめローンでも書類での在籍確認ができる!

| 金利 | 年3.0%~17.5% |

|---|---|

| 融資額 | 最大800万円 |

| 在籍確認 | 書類でもOK |

| 即日融資 | ✕ (最短でも1日はかかる) |

| WEB完結 | OK |

おまとめローン専用商品でほぼ唯一、アイフルは書類での在籍確認もOK。

特に土日祝日は職場が営業しておらず、在籍確認が完了しないという場合があります。

そんなときでもアイフルなら書類の提出で在籍確認を済ませられるので、契約の手続きが停滞する心配がゼロなんですね。

アイフルおまとめローンの審査は最短1日。

在籍確認が本日中に済めば、翌日にはおまとめが実現することも。

1日でも早くおまとめローンを組みたい人は、ぜひともアイフルを利用しましょう。

おまとめローンから融資を受ける

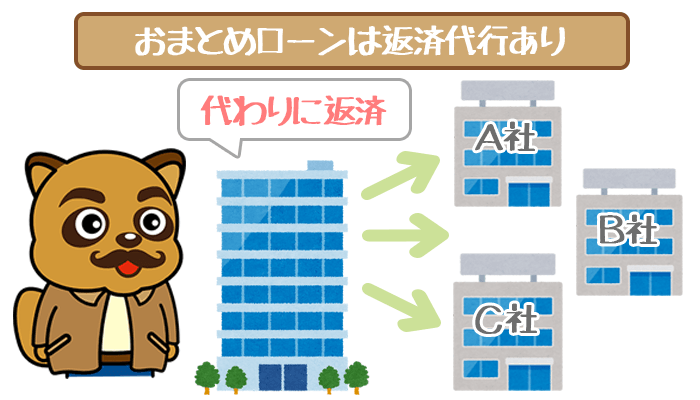

おまとめローンは返済代行がある

審査を突破できればいよいよ、おまとめローンを組んだカードローン会社から融資を受けることができますね。

通常のカードローンでは、借りたお金がいったん手元に来ます。

しかしおまとめローンではみなさんの手元には渡らずに、カードローン会社が直接現在の借り入れ先に返済してくれます。

これはおまとめローンの返済代行と呼ばれるもの。

自分で複数社に小分けで返済する手間が省ける、嬉しいサービスです。

おまとめローンは通常のカードローンと違って、返済からスタートするカードローンです。

プロミスのおまとめローンは返済代行アリ!

プロミスのおまとめローンは、あなたの代わりに他社への完済OKです。

1社1社完済する手続きするのは、結構な時間と手間がかかりますよね。

プロミスのおまとめローンを利用すれば、他社への完済を任せることができます。

他社への完済はプロミスに任せて、返済に集中しましょう。

おまとめ専用ローンは原則追加で融資が受けられない

通常のカードローンでは利用可能枠があります。

その範囲内であれば、追加で借り入れができますよね。

しかし一般におまとめ専用といわれるカードローンは、このような「追加融資」ができません。

ローンにはそれぞれ利用目的がありますが、おまとめローンは利用者が借金を完済させることを目的にしています。

借金を少しでも減らすのが目的なのに、追加融資してしまうといつまでも完済にたどり着けませんよね。

おまとめローンをしているカードローン会社はもちろん、いったんおまとめローンを組むと他社からも借り入れができなくなるので注意してください。