留学や仕事で日本に暮す外国人の方も、今すぐお金が必要…というタイミングはあるはず。

「日本人じゃないけどお金を借りたい…」と、このページを訪れたことでしょう。

結論から言うと、外国籍の人でも日本のカードローンでお金を借りられます!

特に消費者金融カードローンなら永住権なしでも申し込みOKです。

本記事では、外国籍の人が申し込めるカードローンや必要書類をどこよりも詳しく解説。

気になる審査基準・カードローン審査クリアの秘訣まで、すべて網羅しています。

日本在住・滞在中で今まさにお金に困っている!という人は、一読の価値アリです。

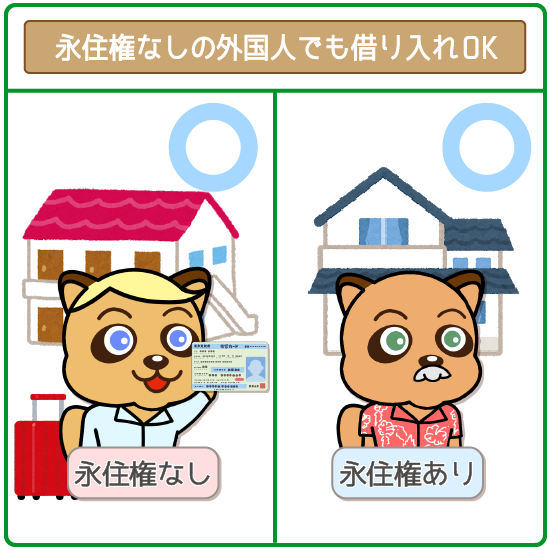

永住権なしの外国人でもカードローンから借りられる!

外国人の方は永住権の有無に関わらずカードローンからお金を借りられます。

ただし、所有する在留資格によって申し込み先が変わるので確認しておきましょう。

| 在留資格 | 銀行カードローン | 消費者金融カードローン |

|---|---|---|

| 特別永住者証明書 | ||

| 在留カード (資格欄に「永住者」と明記) |

||

| 在留カード (資格欄に「永住者以外」と明記) |

||

| 短期滞在ビザ |

表をざっくりまとめると、以下のようになります。

- 永住権あり・・・どこでも申し込みOK

(「特別永住者証明書」か「在留カード」を所有) - 永住権なし・・・消費者金融カードローンのみ申し込みOK

(「在留カード」を所有)

残念ながら在留資格が短期滞在ビザの方は、どのカードローンにも申し込めません。

外国人が申し込むなら大手消費者金融カードローンがオススメ

基本的に外国人の方が申し込むなら、大手消費者金融カードローンがベスト。

先述の通り、永住権のある人なら銀行カードローンにも申し込めます。

たしかに「低金利」「安定性がある」など、選択肢としては申し分ありません。

ただ好条件が揃っている分、審査がやや厳しい傾向があります。

確実にお金を借りたいなら、幅広い人を前向きに審査してくれる消費者金融を選ぶのが重要です。

- 永住権なし・留学生でも借りられる

- 年収や雇用形態に制限なしで申し込める

- 18.0%程度と金利がやや高めで、リスクがある人にも貸せる

- 成約率を公表していて、新規貸付に前向き

- 最短即日融資に対応で、お金を貸す相手を厳選していない

「審査が不安」「審査通過の確率を1%でも上げたい」という人は、ぜひ消費者金融カードローンを検討してみてください。

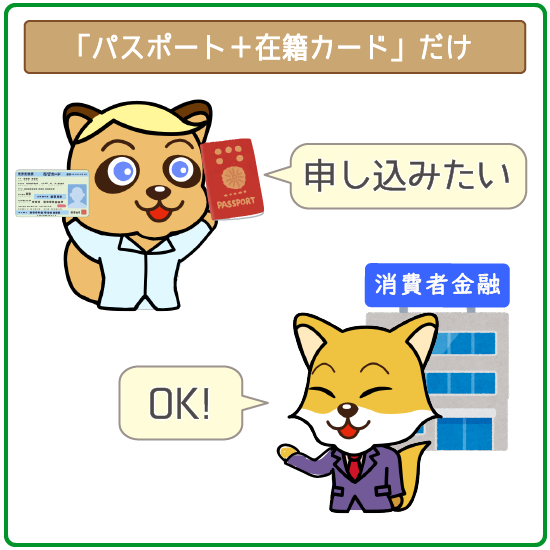

外国人のカードローン審査の必要書類

基本的に「パスポート+在留カード」だけでOK

外国籍の人が審査に申し込むには、「本人確認書類+在留資格を証明する書類」が必須です。

基本的には「パスポート+在留カード」があればOKと覚えておくといいでしょう。

■ 本人確認書類(どれか1枚)

- パスポート

- 健康保険証

- 運転免許証

■ 在留資格を証明する書類(どちらか1枚)

- 在留カード

- 特別永住者証明書

提出方法は、スマホで写真を取ってWEB上にアップロードするだけなのでカンタンです。

どの書類も指定がない限りは、両面(表と裏)を撮影すればOK。

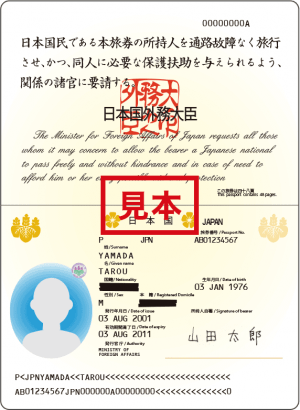

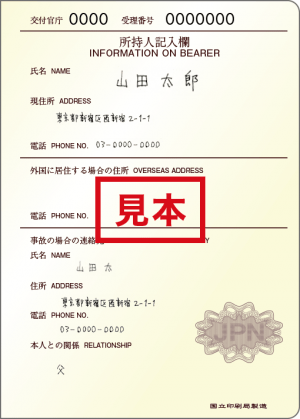

ただしパスポートを提出する時は、下記のページをコピーしてください。

- 顔写真が載っているページ

- 所持人記入欄ページ

【顔写真ページ】

【所持人記入欄】

日本国内で取得した運転免許証なら審査で有利になりやすい

本人確認書類として運転免許証を提出できれば、審査を有利に進めやすくなります。

永住権を持っている人の中には、日本国内で運転免許証を取得した人もいるはず。

- 顔写真・現住所が同時に確認できる

- 定期的に更新が必要

といった理由から、本人確認書類としてパスポートよりも信用度が高いんですね。

ただ外国で取得した運転免許証は使えないので注意してください。

50万円超えの借り入れは「収入証明書」も必要

50万円を超える金額を借りる場合は、「収入証明書」の提出も必須です。

■カードローン審査で使える収入証明書(どれか1枚)

- 給与明細書(※1~3ヶ月分)

- 源泉徴収票

- 確定申告書

- 住民税決定通知書

- 納税通知書

- 課税証明書 など

特に、アルバイト先で発行される給与明細や源泉徴収票がオススメ。

特に給与明細書は毎月渡されるものなので、特別な手続き・手数料なしで入手できます。

ただし、提出できるのは最新のものだけなので注意しましょう。

外国人が満たすべきカードローン審査の申し込み条件5つ

外国籍だからといって、カードローン審査が特別厳しくなるワケではありません。

もちろんお世辞にも甘いとは言えないものの、下記5つの条件をクリアできれば審査通過の可能性は高いです。

- 毎月安定した金額の給料をもらっている

- 成人済みで、申込時の年齢が制限以内

- 3ヶ月以上は日本で暮らす予定がある

- 日本語が理解できて、読み書きに問題がない

- 日本滞在中に返済トラブルを起こしていない

①毎月安定した収入がある

外国人の方に限らず審査に申し込むには、毎月安定した収入があることが大前提。

審査通過を左右するのは、年収の高い/低いではなく「収入が安定しているか」です。

わかりやすくいうと、アルバイト・パートでも毎月働いて給料をもらっていればOKということ。

ただ消費者金融カードローンは、年収の3分の1までしか借りられません。

審査クリアには、最低でも借入希望額の3倍の年収が必要なので注意してください。

残念ながら、永住権がない外国人の専業主婦の方はカードローンを利用できません。

先述の通り、永住権がない外国人が申し込めるのは消費者金融カードローンのみ。

しかし消費者金融カードローンは、収入0円の人は借りられません。

(年収:0円×年収の3分の1=借りられる金額:0円)

ただし外国人の専業主婦の方でも、永住権があれば利用できる可能性があります。

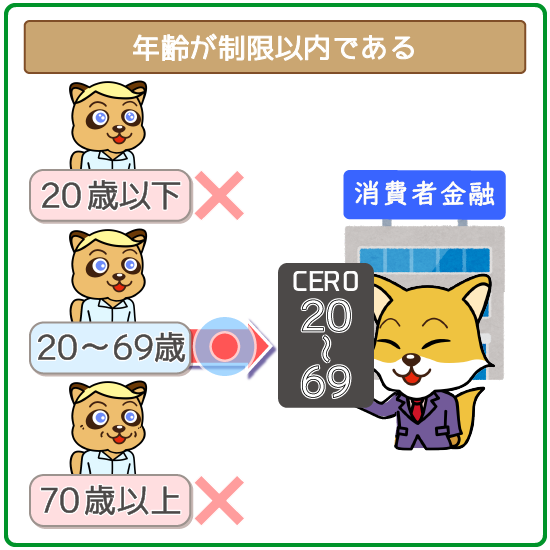

②年齢が制限以内である

年齢が申し込み先の制限以内であることも必須です。

消費者金融カードローンの年齢制限は、満20歳以上~69歳以下であることがほとんど。

| カードローン | 年齢制限 |

|---|---|

|

満20歳以上~69歳以下 |

| アイフル | 満20歳以上~69歳以下 |

|

20歳以上74歳以下 ※収入が年金のみの方はお申込いただけません |

|

満20歳以上~70歳以下 |

|

満20歳以上~70歳以下 |

未成年や70歳を超える方は、いずれの消費者金融カードローンにも申し込めないので要注意です。

③最低3ヶ月は日本で暮らす予定がある

外国人の方は、最低でも3ヶ月は日本で暮らす予定があることも条件の1つです。

ローン会社が外国籍の人に心配するのは、借金を完済しないまま母国に帰られること。

たとえば、「日本に1ヶ月しかいないのに100万円を返せる」とは考えづらいですからね。

とはいえ、在留資格がある中長期滞在者ならクリアできているはずです。

また下記のように、同じ場所に長く住んだり/勤めていたりすると審査で有利。

●アパート・マンションを契約していて、同じ住所に長く住んでいる

→毎月しっかり家賃を支払っている

●同じ会社・アルバイト先で2ヶ月以上続けて働いている

→長く勤めている分収入も安定している

日本に住んでいる期間が長いほど、「返済能力がありそう」と信用されやすくなります。

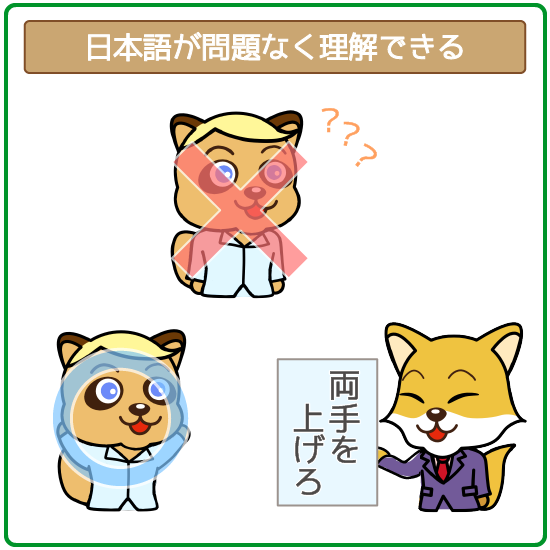

④日本語の読み書きが問題なくできる

カードローン審査の申し込みは、問題なく日本語を理解できることが大前提。

申し込みフォームの入力や契約など、手続きは全て日本語で進めていきます。

また、ローン会社からかかってくる電話に日本語で対応しなければいけないことも…。

「日本語が苦手…」という人は、最低限の日本語は読み書き出来るようにしておきましょう。

なお、カードローンは通訳を通した申し込みは認められないので注意してください。

⑤日本滞在中に返済トラブルを起こしていない

審査通過のためには、日本滞在中に延滞などの返済トラブルがないことが絶対条件。

【外国籍の人がやりがちな返済トラブル】

- 家賃を滞納して代位弁済(※)されたことがある

- 携帯電話を強制解約された

- 分割で買ったスマホの支払いを延滞した

- クレジットカードの支払いに3ヶ月以上遅れた

※保証会社などに支払いを立て替えてもらうこと

返済トラブルは信用情報(※)に記録され、すべてのカードローン会社に共有されます。

※審査時にチェックされる、ローン・クレジットカードの申込み履歴や返済状況などの金融取引き情報のこと

これがいわゆる「ブラックリスト入り」で、最低5年はすべてのローン審査に通りません。

| 返済トラブル | 詳細 | 情報の保管期間 |

|---|---|---|

| 返済遅れ・滞納 | 61日以上の遅れ、または3ヶ月連続の滞納 | 1~5年 |

| 強制解約 | カード類、携帯電話 | 5年 |

| 代位弁済 | 住宅ローンや賃貸マンション | 5年 |

| 債務整理 | 任意整理・特定調停・民事再生(個人再生)・自己破産 | 5~10年 |

もし「家賃を滞納したことがある…」など、心当たりがある方は信用情報機関に開示請求してみましょう。

外国人がカードローン審査に通るコツ5つ

カードローン審査に通る確率を1%でも上げたい方は、下記5つのコツを実践してみてください。

- 返済計画を伝える

- 在留カードを更新する

- 申し込み金額は必要最小限にする

- ウソの情報を申告しない

- 職場にかかってくる在籍確認の電話を確実に対応する

①返済計画を伝える

特に永住権なしで在留期間ある方は、返済計画を説明するようにしましょう。

- 日本に滞在する期間

- 完済する予定日

- 毎月の返済額

(「毎月いくら返せば在留中に完済できるか」を伝える)

上記3つを伝えれば、「帰国するまでにちゃんと完済してくれそう」と審査が有利に進みやすいです。

タイミングは、申し込んだ直後の本人確認の電話がかかってきたとき。

返済計画を立てる際は、各社の公式サイトにある「返済シミュレーション」の利用がオススメです。

<!=-

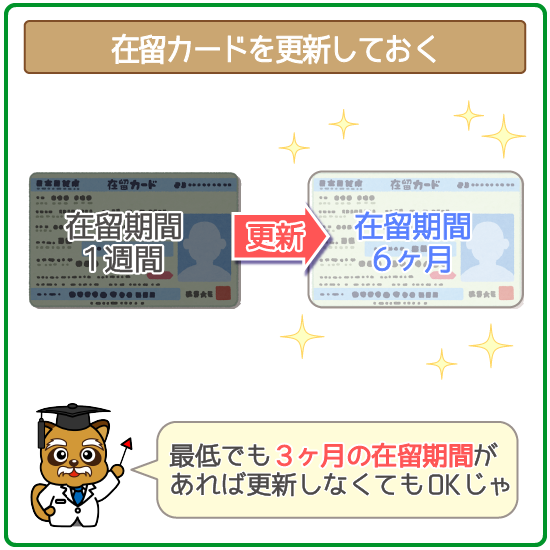

②在留カードを更新しておく

在留期間の満了日が迫っている人は、在留カードを更新しましょう。

特に「残りの在留期間が1ヶ月もない」という場合は更新が必須。

ローン会社は”完済に十分な在留期間”がないとお金を貸してくれません。

先述のように、最低でも3ヶ月以上の在留期間が必要です。

例えば「10万円借りるのに在留期間が1週間しかない」という状況だと、審査通過の可能性はほぼゼロ。

逆に6ヶ月以上の在留期間が残っていれば、審査通過の確率はグッと上げられます。

③申込み金額は必要最小限にする

審査通過を狙っていくなら、借りる金額を必要最小限に抑えるのが鉄則です。

特別な理由がない限りは、少額の10万円以下で申し込むのがベスト。

「このくらいなら、スグに返してくれそう」と、前向きに審査してくれる可能性が高いです。

逆に申し込み金額が高いほど、「ちゃんと返せる?」と審査が厳しくなるので注意してください。

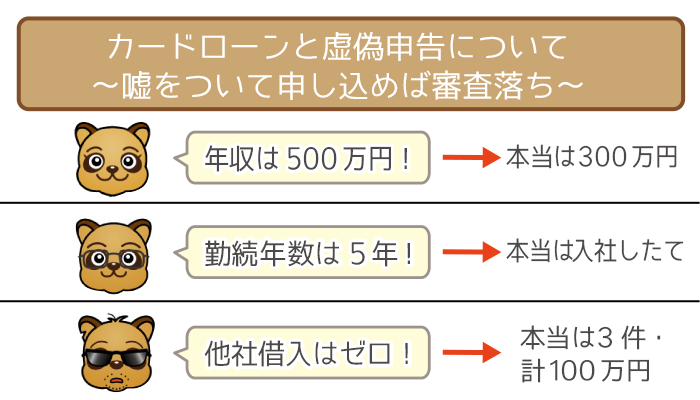

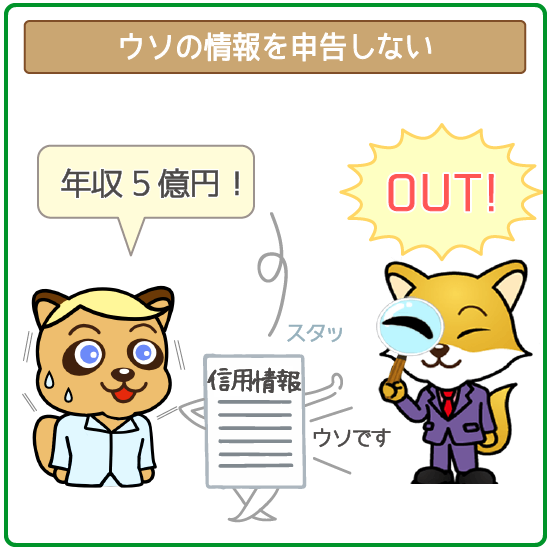

④ウソの情報を申告しない

申し込みフォームで、ウソの情報を申告をしないでください。

信用情報をチェックされた段階でバレて審査落ちします。

- 年収を実際よりも高く申告する

- 退職済みの勤務先で申込む

- 他社借入金額や件数を少なくごまかす

また入力ミスをした場合でも、「ウソの申告」と見なされやすいので要注意。

とくに日本語に不安がある方は、1度入力した情報をよく確認しながら手続きを進めましょう。

⑤職場にかかってくる在籍確認の電話に必ず対応する

審査通過には、職場にかかってくる在籍確認の電話に対応するのが必須です。

在籍確認では「申告した職場に本当に勤めているか」を、直接電話をかけてチェックしています。

実は外国人のカードローン審査では、在籍確認ができず審査落ちするケースが少なくありません。

- 対応した勤務先の人が名前を覚えていなかった

- 日本語を話せない外国人の方が対応した など

トラブルを防ぐためにも、勤務先に「在籍確認があります」と伝えておくのがベターです。

また「確実に電話が取れる時間帯にかけてもらう」など、申込み後にローン会社へ事前に相談しておきましょう。

職場にバレたくない人は「クレジットカードの在籍確認」がベスト

なお借金がバレたくない…という人は、「クレジットカードの在籍確認」と言い訳しましょう。

実際にクレジットカード審査でも、在籍確認があるので借金を疑われる可能性ゼロ。

今やクレジットカードは多くの人が持っているので、「お金にだらしない」と思われる心配もありません。

(※)在籍確認の切り抜け方について詳しく知りたい人は下記もチェック!↓

外国人を狙った悪徳業者や闇金に注意!

どんなにお金に困っていても、悪徳業者や闇金の利用はゼッタイNG。

下記のように「外国人OK」と宣伝している業者は、外国人や留学生を狙う闇金の可能性が高いです。

- パスポートなどの書類を提出しなくていい

- 高額融資でも収入証明が不要

- 過去に返済トラブルがあってもOK

闇金は、通常の10倍以上にもなる法外な金利でお金を貸している悪徳業者です。

たとえば10万円を半年間借りただけで、闇金での利息は1,000万円を超えます。

【10万円を6ヶ月間借りた場合の金利・利息】

| カードローン名 | 金利 | 利息額 |

|---|---|---|

| ソフト闇金 | 11,145% (※10日で3割を6ヵ月分に変換) |

11,245,400円 |

|

3.0%~18.0% | 9,000円 |

返済できなければ、暴力的な取り立てや口座売買などの犯罪行為に巻き込まれる可能性も…。

絶対に闇金からお金を借りたりしないでください。

実は外国籍の人でも、日本のカードローンで借り入れOKです!

特に消費者金融カードローンは永住権なしでも申し込み可能と、幅広い人が利用できます。

下記の審査基準さえ最低限満たせていれば、審査通過の可能性は十分あります。

- 安定した収入がある

- 年齢が制限以内である

- 最低3ヶ月は日本で暮らす予定がある

- 日本語の読み書きが問題なくできる

- 日本滞在中に返済トラブルを起こしていない

また「パスポート+在留カード」さえ提出できれば、スグに申し込めるのもうれしいですね。

審査が不安…という人は、”審査通過の確率を上げる工夫”も実践するといいでしょう。

- 申し込み時に返済計画を伝える

- 借りる金額を10万円以下の少額に抑える など

日本人じゃないから…と違法な手段を使わず、まずは信用できるカードローンへ申し込んでみてください。

永住権あり・なしにかかわらず、まずは大手消費者金融カードローンの利用がオススメです。

斎藤 和孝(さいとう かずたか)先生

CFP(R) 1級ファイナンシャル・プランニング技能士 株式会社ベリーライフコンサルタント代表

株式会社ベリーライフコンサルタント代表

(CFP(R))

1級ファイナンシャル・プランニング技能士