本記事ではカードローンと嘘(虚偽申告)の関係について解説していきます。

- カードローンにおける嘘(虚偽申告)について

- 申し込みフォームで虚偽申告しやすい項目

- 申し込みで嘘をついたと判断されないための注意点

特に審査が不安で虚偽申告を考えてしまっている人は、参考にしてください。

【SMBCモビットは嘘をつかずとも利用できるチャンスは大きい】

SMBCモビットは、嘘をつく必要を感じさせなくなる代表的なカードローンです。

SMBCモビットは、嘘をつく必要を感じさせなくなる代表的なカードローンです。

- 返済能力に自信がない

⇨ 年齢条件・安定収入の2つをクリアできればOK - 勤務先への電話連絡を避けたい

⇨ WEB完結で申し込めばナシにできる - 郵送物で家族に言い訳したくない

⇨ WEB完結で申し込めばナシにできる

アルバイトでも利用OKなので、年収などをごまかさなくても審査はクリアできます。

また職場バレを防ぐために、アリバイ会社などは利用する必要は一切ありません。

(アリバイ会社・・・会社に勤めていると偽装する在籍確認の代行業者のこと)

家族に郵送物の言い訳として嘘をつこうとした人でも、安心して申し込んでください。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

条件を満たせば勤務先への電話連絡をナシにできます。

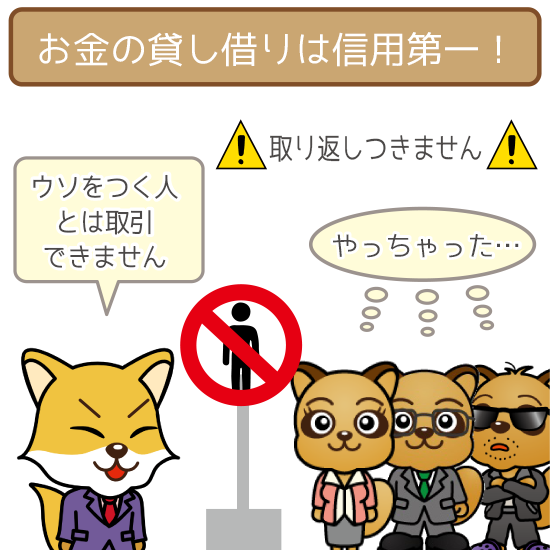

カードローンの申し込みで嘘をつくのはNG!

審査の途中で虚偽申告がバレれば、その時点で即審査落ち。

仮に契約できた場合でも、後でバレれば強制的に解約させられます。

お金の貸し借りは、個人から借りても業者から借りても信用が第一です。

どれだけ謝罪の言葉を述べても効果はなく、嘘をついた事実だけで信用は地に落ちます。

少なくとも申し込みでの嘘は、取り返しがつかない行為だと考えておいてください。

カードローンを強制解約させられると、借入残高の一括返済を求められます。

仮に50万円借りている状態だったら、すみやかに50万円を返済しなければいけません。

借り入れが高額であればあるほど、一括返済は難しいですよね。

しかし一括返済に応じないと、法的措置を取られることもあるので注意が必要です。

また強制解約された事実は、信用情報からわかるようになります。

少なくとも以後5年間はどんなローンを組めないと思ってください。

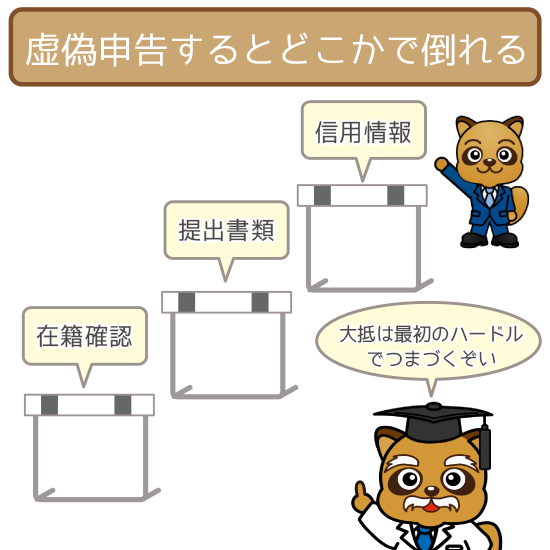

申し込みフォームの嘘がバレるパターンは大きくわけて3つ

カードローン審査には「仮審査」と「本審査」があります。

| カードローン審査 | 審査内容 | 審査目的 |

|---|---|---|

| 仮審査 | ・申し込み内容のチェック ・信用情報のチェック |

利用できる返済能力が あるかどうかを見る |

| 本審査 | ・在籍確認 ・必要書類の提出 |

認めた返済能力が 本当かどうかを見る |

上記を踏まえた上で、虚偽申告がバレるパターンは大きくわけて3つです。

- 信用情報と数字が異なるためバレる

- 提出書類と数字が異なるためバレる

- 在籍確認(勤務先への電話)でバレる

カードローンの仮審査では必ず、申込者の信用情報を照会します。

信用情報を確認することで、申し込み内容に嘘がないか短時間でわかるんですね。

本審査では本人確認書類の提出が必要なので、少なくとも他人のなりすましは不可能です。

また在籍確認は基本的に職場への電話になるため、嘘の職場を申告しても通用しません。

在籍確認とは、申込者が申告した職場で本当に働いているか確認することです。

審査の重要な一部なので、原則としてナシにすることはできません。

- 勤務先への電話連絡

- 指定書類の提出

業者によって変わりますが、上記いずれかの方法で必ず行なわれます。

なお電話連絡なしにしたい場合は、職場への電話連絡なしOKのカードローンに申し込みましょう。

信用情報に登録されている情報はかなり多い

信用情報には実に多くの情報が登録されています。

例としてCICの「クレジット情報」に登録されている内容を見てみましょう。

(CIC・・・国内の信用情報機関の1つである株式会社シー・アイ・シーのこと)

- 本人情報

(氏名・生年月日など) - 契約内容の情報

(契約年月日など) - 支払い状況の情報

(返済状況など) - 割賦販売法の登録内容

(年間請求予定額など) - 貸金業法の登録内容

(返済遅延有無など)

ローン商品に申し込んでいたらその際に、申告した情報は必ず登録されています。

(ただし申し込んだ業者によって加盟する信用情報機関は異なる)

また登録した情報にもよりますが、登録される期間は6ヶ月から5年です。

そもそも審査のハードルは高くないので嘘をつく必要がない

カードローン審査が厳しすぎることはないといえる理由は以下の通り。

- クリアすべき審査基準はたった3つ

- 新規申込者の約2人に1人は審査通過している

2つの理由を知れば、嘘をつこうとする行為は時間のムダにすぎないとわかるはずです。

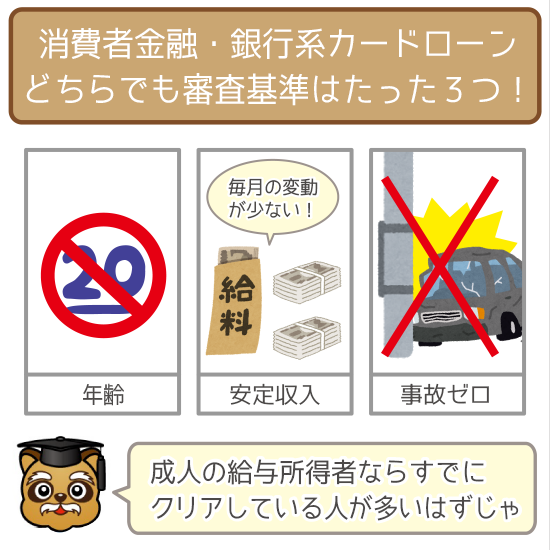

理由①:クリアすべき審査基準はたった3つ

どのカードローン会社でも、審査基準は大きくわけて3つだけです。

- 年齢条件を満たしている

(「20歳以上75歳未満」など) - 安定した収入がある

(ギャンブルや投機性の高い収入はNG) - 信用情報に金融事故記録がない

(信用情報・・・過去のローンの利用履歴・金融事故・・・ローン利用中のトラブル)

上記すべてをクリアしていれば、審査落ちの可能性はかなり低くなります。

過去に長期延滞をしていない限りは、金融事故を起こしてないといっていいでしょう。

成人していて毎月給料をもらっている人は、自然と審査基準はクリアしているはずです。

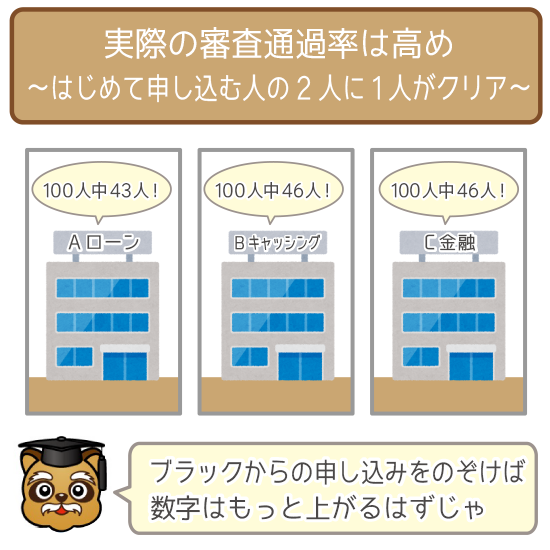

理由②:新規申込者の約2人に1人は審査通過している

「カードローンの審査は厳しい」というイメージを持つ人は多いかもしれません。

本当に審査は厳しいのかどうか、公表されている審査通過率を見てみましょう。

| カードローン会社 | 審査通過率 |

|---|---|

| A社 | 43.7% |

| B社 | 46.05% |

| C社 | 46.15% |

※各社2018年4~9月の成約率の平均

※上記の業者は消費者金融系のカードローン会社

(銀行系は審査通過率を公表していない)

数字を見ると、新規申込者の約2人に1人が審査通過しているのがわかりますよね。

新規申込者の中には、信用情報に金融事故記録がありながら申し込む人も少なからずいます。

(街金などでない限りは金融事故記録がある人は問答無用で審査落ち)

金融事故記録がない人だけの申し込みならば、もっと高い数字といえるはずです。

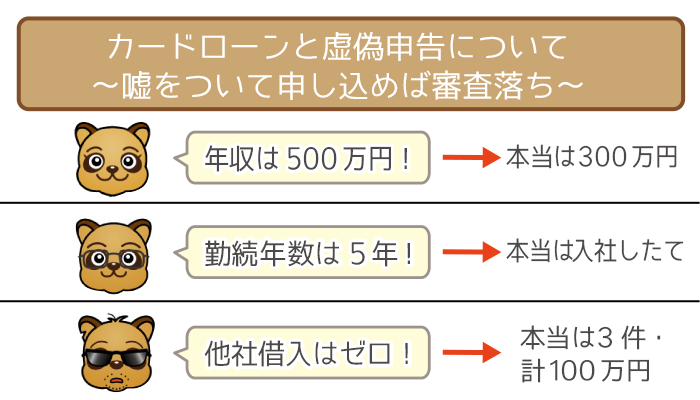

カードローン申し込みで嘘をついてしまいやすい4つの項目

多くの人は主に返済能力に深く関わる項目で嘘をつきやすいです。

| 申し込みフォームで 嘘をつきやすい項目 |

虚偽申告の内容 | なぜバレるか |

|---|---|---|

| ①年収 | 高めに申告する (200万円 ⇨ 400万円など) |

・収入証明書類と数字が異なる ・勤務先の給与相場と 照らし合わせられる |

| ②雇用形態 | ・有利に申告する (アルバイト ⇨ 正社員など) ・アリバイ会社の利用 |

・信用情報と矛盾する ・勤務先はアルバイトが 主体のため疑われる |

| ③勤続年数 | 長めに申告する (6ヶ月未満 ⇨ 1年以上など) |

・信用情報と矛盾する ・社会保険証と矛盾する |

| ④他社借り入れ状況 (総額・件数) |

少なめに申告する (総額:50万円 ⇨ 20万円 件数:3件 ⇨ 1件など) |

信用情報と矛盾する |

先述したとおり大抵の項目は、信用情報と照らし合わせれば矛盾していることがわかります。

【SMBCモビットは嘘をつかずとも利用できるチャンスは大きい】

SMBCモビットは、嘘をつく必要を感じさせなくなる代表的なカードローンです。

- 返済能力に自信がない

⇨ 年齢条件・安定収入の2つをクリアできればOK - 勤務先への電話連絡を避けたい

⇨ WEB完結で申し込めばナシにできる - 郵送物で家族に言い訳したくない

⇨ WEB完結で申し込めばナシにできる

アルバイトでも利用OKなので、年収などをごまかさなくても審査はクリアできます。

また職場バレを防ぐために、アリバイ会社などは利用する必要は一切ありません。

(アリバイ会社・・・会社に勤めていると偽装する在籍確認の代行業者のこと)

家族に郵送物の言い訳として嘘をつこうとした人でも、安心して申し込んでください。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

条件を満たせば勤務先への電話連絡をナシにできます。

嘘をつきやすい項目①:年収(高めに申告する)

・勤務先の給与相場と照らし合わせられる

・収入証明書類と数字が異なる

審査する側は、過去の利用者や利用取引の膨大なデータを保有しています。

そのため申告した勤務先から、給料の大体の相場が推定できることを把握しておきましょう。

また申し込みで収入証明書類を提出すれば、その数字とのズレはすぐにわかりますよね。

ただし消費者金融では、希望限度額50万円以下ならば収入証明書不要で申し込みOKです。

収入証明書不要で契約しても「途上与信」で提出を求められることもある

収入証明書不要で申し込んでも、契約後もずっと提出する必要がないわけではありません。

カードローン会社は「3つの途上与信」で利用者を随時チェックしています。

| 途上与信① 【利用状況のチェック】 |

・頻繁に借り入れているか ・借入残高はどのくらいか ・延滞していないか ・追加の返済を活用しているか |

|---|---|

| 途上与信② 【他社借り入れ状況のチェック】 |

・新たに他社に申し込んだか ・他社の借入残高はどのくらいか ・他社で延滞していないか ・他社借り入れを順調に減らしているか |

| 途上与信③ 【本人情報のチェック】 |

最新の返済能力は新規契約時と 比較してプラスかマイナスか |

途上与信の結果、収入証明書類の提出を求められることもあるので注意が必要です。

このときの収入証明書類の提出によって、新規申込時の嘘がバレることも・・・。

契約後も嘘がバレる機会はたくさんあるので、最初から虚偽申告しないようにしましょう。

嘘をつきやすい項目②:雇用形態(より有利に申告する)

・信用情報と矛盾する

・アルバイトが多い勤務先のため疑われる

(コンビニや牛丼チェーンで正社員と申告した場合など)

特にアルバイトの人は審査への不安から、正社員と虚偽申告したくなる人も多いでしょう。

しかし信用情報には本人情報以外にも、勤務先の情報などもしっかり登録済み。

アルバイトを正社員としても、勤務先をリサーチすれば本当かどうかわかります。

特にアルバイトが多い勤務先で「正社員」といえば、電話連絡時に確認されることも・・・。

上記のように嘘がバレれば、アルバイト・パートOKの業者でも審査落ちになります。

アリバイ会社の利用も虚偽申告にあたる

特に無職の人は「働いていることにする」ために、アリバイ会社を利用します。

(他には保育園などに申請しにくい水商売の人にもアリバイ会社の需要が高い)

しかしアリバイ会社の利用も虚偽申告であり、融資を受ければ詐欺罪に問われることも・・・。

アリバイ会社を利用してバレたケースは少なくなくありません。

またカードローンとはまた別の、トラブルに巻き込まれる可能性も高いです。

- キャンセルするための高額なキャンセル料をとられた

- 料金表にない追加料金をとられた

最悪の場合は、審査落ちした上にお金と時間をムダにすることになるので注意しましょう。

無職の人はカードローンではなく、公的給付などを優先的に検討してください。

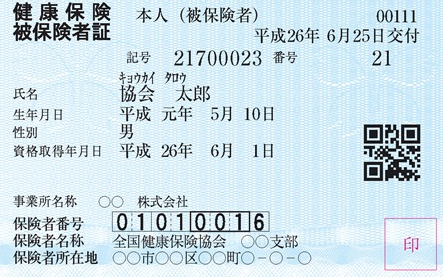

嘘をつきやすい項目③:勤続年数(長めに申告する)

・信用情報と矛盾する

・社会保険証の資格取得年月日と矛盾する

勤続年数も信用情報でわかるようになっているため、数字をごまかすのはやめてください。

また必要書類として社会保険証を提出した人は、特に勤続年数の嘘は厳禁。

社会保険証には「資格取得年月日」の記載があり、ここで勤続年数をチェックされます。

ただし転勤をしていれば「資格取得年月日=転勤の日」に変わるので注意が必要です。

嘘をつきやすい項目④:他社借り入れ総額・件数(少なめに申告する)

信用情報と矛盾する

他社借り入れの総額や件数も、信用情報でしっかりと確認できます。

そのため総量規制の対象である消費者金融に申し込む際は、特に注意してください。

総量規制の対策として、少なく申告したところで何ひとついいことはありません。

新規契約で借り入れが年収の3分の1を超える場合は、法律により自動的に審査落ち。

消費者金融で総量規制による審査落ちを防ぐには、他社借り入れの整理が必要です。

随時返済(追加の返済)を活用して、1社でも多く完済・解約してから申し込みましょう。

公式サイトで借り入れ診断を試してみよう

画像引用元:アコム公式サイト

消費者金融の公式サイトには、借り入れ診断が用意されているはずです。

借り入れ診断では返済能力よりも、主に「総量規制に抵触していないか」を診断します。

他社借り入れをごまかそうとした人は、正しい数字を入力して診断を受けてみましょう。

上記のように表示が出れば「総量規制には引っかかっていない」ということ。

正しい数字で申し込んでも、少なくとも総量規制が原因で審査落ちすることはありません。

申し込みで嘘とついたと判断されないための4つの注意点

虚偽申告とみなされないための注意点は以下の通り。

- 入力し終えたら申し込みフォームを再確認する

- 希望限度額は10万円~30万円にする

- 正確な他社借り入れ件数・総額は事前に把握しておく

- 誤入力に気づいたらすぐに業者に連絡する

単なる入力ミスでも、審査落ちの要因になるかは業者によって異なるので注意が必要です。

注意点①:入力し終えたら申し込みフォームを再確認する

申し込みフォームを一通り入力し終えたら、必ず再確認するようにしましょう。

住んでいる賃貸物件の部屋番号など、数字関係の入力項目は慎重に確認してください。

とはいっても部屋番号などならば、後から確認されて訂正できることもあります。

しかし返済能力に関する項目の入力ミスは、審査を有利にするために嘘をついたとみなされやすいので要注意。

紹介した「年収・雇用形態・勤続年数・他社借り入れ状況」は、再三の確認がオススメです。

返済能力に無関係でも、電話番号の誤入力には特に注意するようにしましょう。

たとえば、審査落ちとまではいかない細かな入力ミスをしたとしますよね。

レイクは口頭で確認がとれればOKでも、電話が通じないとどうにもなりません。

このような人は、かなりもったいないですが審査落ちになるので気をつけてください。

注意点②:希望限度額は10万円~30万円にする

希望限度額を50万円超にすると、収入証明書類の提出が必要になります。

必然的に審査が慎重になるため、年収との兼ね合いを見る際の目もシビアに・・・。

大体の年収の申告でOKだった業者も、正確な年収と差異がないかを見なくてはいけません。

以上の事情を踏まえると、希望限度額は10万円から30万円にしておくのがベターです。

50万円ギリギリで申し込むと、他の原因で要提出になるかもしれないので注意しましょう。

注意点③:正確な他社借り入れ件数・総額は事前に把握しておく

希望する業者に申し込む前に、詳細な他社借り入れ状況を把握しておきましょう。

不正確な数字を申告すると、悪意がなくても嘘とみなされる可能性があります。

業者によっては、申告しなくてもいい他社借り入れがあるので注意してください。

| 他社借り入れの種類 | 消費者金融に 申し込む人 |

銀行系カードローンに 申し込む人 |

|---|---|---|

| 消費者金融 | 申告が必要 | 申告が必要 |

| 銀行系カードローン | 申告は不必要 | 申告が必要 |

| 銀行の目的別ローン | 申告は不必要 | 申告が必要 |

| 信販会社の目的別ローン | 申告が必要 | 申告が必要 |

| キャッシング枠 (クレジットカード) |

申告が必要 | 申告が必要 |

| ショッピング枠 (クレジットカード) |

申告は不必要 | 申告は不必要 |

※「不必要」の場合でも申し込む業者によって申告が必要な場合があります

ショッピング枠は割賦販売法の対象のため、消費者金融・銀行系いずれも申告は不要です。

申告する他社借り入れの例:アイフルの場合

画像引用元:アイフル公式サイト

消費者金融であるアイフルの申し込みフォーム(画像)には、以下の記述があります。

※クレジットカードでのショッピング、住宅ローン、自動車ローンを除くキャッシングローンのお借入状況を入力してください。

引用:アイフル公式サイト

申し込みフォームには上記のような注記があるので、指示にしたがい数字を入力しましょう。

注意点④:誤入力に気づいたらすぐに業者に連絡する

申し込みフォームをいくら確認しても、誤入力が発生する可能性は十分にありえます。

入力ミスにいち早く気づいたら、すみやかに業者に連絡するようにしましょう。

誤入力に気づきながら「後から確認の電話がかかってくるだろう」と、そのまま放置しておいたら審査落ちになったということがないようにしなければいけません。

ただしそもそも誤入力しないことが重要なので、しっかり把握しておいてください。

カードローンは嘘をつかずとも利用できる可能性は十分にある!

申し込みにおいて、虚偽申告はデメリットしかないので注意しましょう。

- バレたら即審査落ちになる

- 悪質な嘘は強制解約になる

- 最悪の場合は法的措置をとられる

下手に年収などをごまかして審査落ちになるのは、大変もったいないといえます。

カードローンの審査はそもそも、厳しすぎるということはありません。

多くの業者では「年齢条件」と「安定収入」をクリアできていればOKです。

(年齢条件の下限は20歳・安定収入は月数万円でも利用のチャンス大)

細かなミスにより虚偽申告と判断されないためにも「4つの注意点」に気をつけてください。

審査がどうしても不安ならば、審査通過率が高い業者への申し込みをおすすめします。