アコムのおまとめ・借り換えローンは金利が高いのがネック

結論から言うとアコムはおまとめローン・借り換えローンには向きません。

1番の理由はシンプルに金利が高いから。

アコムの借り換え専用ローンは金利が7.7%~18.0%と幅がありますが、実質適用されるのは最高金利の18.0%になるのがほとんどです。

借り換え金額が100万円を超えると金利も15.0%に下がりますが、それでも決して低い金利とは言えません。

金利が高いとそれだけ利息がふくらむリスクも増えます。

ヘタをすると、「おまとめローンを組む前より借金が増えてしまった…」となりかねないので要注意です。

【返済シミュレーションで比較】アコムおまとめローンの返済額をチェック

静岡銀行カードローン「セレカ」で借り換えた場合と最終的な返済額を比べてみました。

(100万円の借入を3年で返済した場合の総返済額)

| ローン | 3年後の 総返済額 |

支払う利息 |

|---|---|---|

| アコム (金利15.0%) |

124万3410円 | 24万3410円 |

| 静岡銀行カードローン「セレカ」 (金利12.0%) |

120万2017円 | 20万2017円 |

※金利は100万円借り入れした時にそれぞれ適用される利率

見てわかるようにアコムと静岡銀行カードローン「セレカ」では最終的な返済額に4万1393円もの違いがでてきます。4万円も余分に支払うのはさすがにツライですよね。

表では3年という期間ですが、おまとめ・借り換えローンとなると返済期間も長くなってくることもあり、実際は支払う利息が増える可能性があります。

もしおまとめする金額が高額になるなら、より金利が低く、おまとめ・借り換え向きのローンを選ぶのがオススメです。

返済期間が伸びると利息が増えて損することも…

アコムの借り換えローンは原則口座振替なので、毎月の返済額を低く設定してしまうと返済期間がズルズル間延びすることも。

返済期間が長引くとそれだけ利息もふくらんでいきます。

100万円の借入で返済期間ごとに支払う利息額

| 返済期間 | 総返済額 | 利息 |

|---|---|---|

| 2年 | 116万0961円 | 16万0961円 |

| 3年 | 124万3410円 | 24万3410円 |

| 4年 | 132万9098円 | 32万9098円 |

※金額はアコムの返済シミュレーションで計算。実際の金額とは違ってくることがあります。

※金利は100万円を借り入れした時に適用される利率15.0%

返済期間が長引くと、返済額もどんどん高額になるのがわかります。

1年違うだけで10万以上も利息に差がでることも…。

これではいつまでたっても元金が減りませんね。

低金利のおまとめローンでおトクに完済したい人は、下記を参考に別のおまとめローンの検討をオススメします。

→【おまとめローンおすすめ4社を厳選】ランキング形式はもう古い!目的・条件別に徹底比較

金利が高いだけじゃない!アコムのおまとめローンはデメリット多い

アコムのおまとめローンで1番ネックなのは金利ですが、他にも使いづらい部分があります。

- おまとめローンを組むと追加で借りれない

- 300万円を超えるおまとめローンは組めない

アコムのおまとめローンに申し込む前に、デメリットをしっかり把握しておきましょう。

追加融資はNG!おまとめ後は返済しかできない

お金が必要になってもアコムから追加の借り入れはできないので要注意。

アコムのおまとめローンは「返済専用」です。

とはいえこれはアコムに限った話ではなく、ほとんどのおまとめローンで追加融資NGです。

(関連:おまとめローン後も借り入れできる!契約違反せずに他社借入を成功させるコツをチェック!)

枠の中で借りたり・返したりしたいなら、通常ローンで借金を1本化するしかありません。

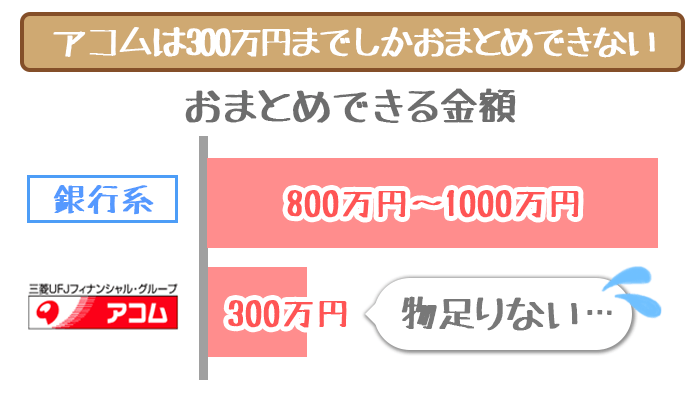

300万円を超える他社借入を1つにまとめられない

アコムの「借り換え専用ローン」は総量規制の対象外。そのため年収の3分の1を超える借り入れ金額であってもおまとめローンとして利用できます。

しかし借り入れできるのは最高300万円までとおまとめするにはちょっと物足りない限度額です。

高額のおまとめを考えている人には、アコムのおまとめローンは向きません。

→【利用限度額が高いおまとめローン3選】高額の他社借り入れをまとめたい人は必見です!

アコムに申込む前に「銀行系おまとめローン」を検討するのがベター

それではどんな人がアコムのおまとめローンに申し込むのが良いのでしょうか。

結論からいえば、「先に銀行系おまとめローンに申し込んで、アコムを最終手段にする」というスタンスがベターです。

銀行でおまとめローンを組めば

- 金利が15.0%以下と低く設定されている

- 最高800万円~1000万円まで借り入れできる

- 銀行によっては追加の借り入れができる

と、アコムのおまとめローンにはないメリットがたくさんあります。

おまとめローンの目的は返済先を1つにまとめることで返済の負担を減らすことです。

金利が高いと返済先は1つにまとまっても、支払う金額が以前より増えてしまいます。それでは意味がありません。

先に条件の良いおまとめローンを検討しましょう。

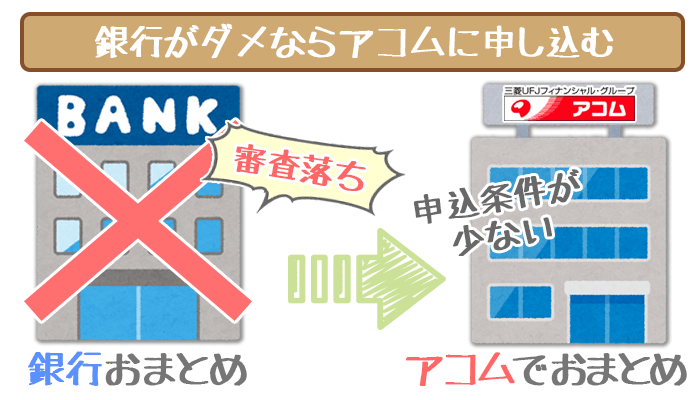

アコムおまとめローンは”最終手段”と考えておく

条件の良い銀行のおまとめローンで審査に通らなかったら、最終手段としてアコムを選ぶと良いでしょう。

アコムは銀行おまとめローンよりは申し込み条件が少なく、申し込みできる人の門口が広く取られています。

おまとめローン別申し込み条件

| カードローン | 申し込み条件 |

|---|---|

| アコム | 20歳以上の安定した収入と返済能力を有する方で、アコムの基準を満たす方 |

| 東京スター銀行 |

|

| りそなカードローン |

|

目立ってアコムの申し込み条件が他社より少ないのがわかります。

アコムでおまとめした場合、返済額を減らすことはできませんが、複数あった返済先を1つにまとめることはできるので

「今日はこっちの返済、明日はあっちの返済」

と、複数の返済を考える必要がなくなります。気持ちの負担が軽減されますね。

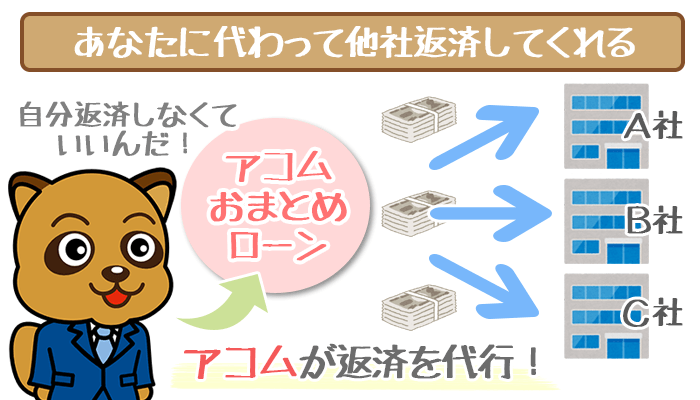

アコムは他社の返済を代行してくれる

アコムのおまとめローンのメリットを1つあげるなら複数ある返済先の返済をアコムが代行してやってくれることです。

他社借り入れ先を返済するためにお金を借りて、わざわざ返済しにいくのは正直面倒ですよね。

しかし、アコムのおまとめローンならあなたの代わりに返済先にお金を振り込んでくれるので、わざわざ返済のためにあちこち行く必要はありません。

おまとめローンに契約できたら、あとはアコムの返済に集中するだけです。

アコムでおまとめローンを申し込む場合は電話をした後、アコムの店頭窓口・自動契約機で手続きをする流れになります。

- アコムに電話しておまとめローンを申し込む

※アコムフリーコール:0120-07-1000 - 店頭窓口・自動契約機※で書類の提出

(※年中無休・年末年始は除く) - 審査回答・契約手続き

- アコムが他社分を返済してくれる

■提出書類は「本人確認書類」と「収入証明書類」の他に、毎月自動引き落としするための銀行口座が必要です。書類を準備してから来店してください。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

他のおまとめローンが厳しいときの最後の砦です。

【審査落ちしそうなら「借金減額シミュレーター」を試すのもアリ】

下記に当てはまる人はおまとめローン審査に落ちる可能性が高いので、債務整理も検討するべきでしょう。

- 契約から半年未満の他社借り入れがある

- 毎月のように借り入れを行なっている

- 数日の延滞を毎月繰り返している

何からすればいいのかわからない…という場合は、「借金減額シミュレーター」の利用がオススメ。

PC・スマホから24時間いつでも匿名・無料で、「借金をいくら減らせるか」をスグに調査OK。

シミュレーターを使ったからといってムリに勧誘されることもないので、「債務整理するかどうか」をじっくり考えられます。

※スマホ・PCから5つの質問に回答するだけで、「いくら借金が減るか」がわかります。

伊藤 亮太(いとう りょうた)先生

ファイナンシャルプランナー

【実績】

スキラージャパン株式会社 取締役

東洋大学経営学部 非常勤講師

大手前大学通信教育部 非常勤講師

千葉科学大学危機管理学部 非常勤講師

【資格】

CFP

DCアドバイザー

証券外務員

【過去の主な講演・執筆・取材先企業等】

大阪証券取引所

SBI証券

三菱UFJ信託銀行

ソニー銀行

東京ファイナン シャルプランナーズ

など