債務整理とは

債務整理とは合法的に債務を整理すること、つまり法律にのっとり借金を減らしたり無くしたりするものです。

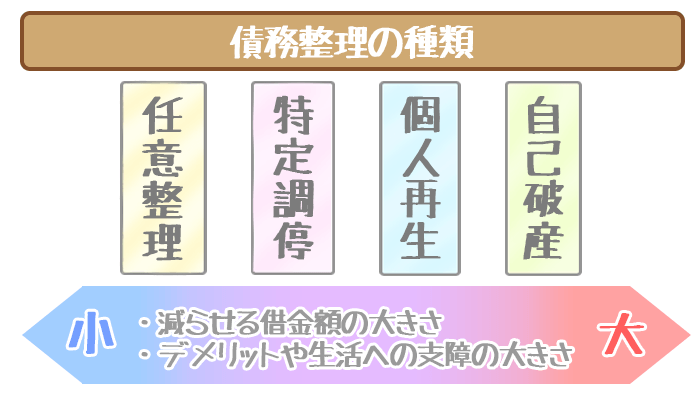

債務整理には大きく分けて、以下の4種類があります。

- 任意整理

- 特定調停

- 個人再生

- 自己破産

債務者(借り入れ人)が「どれほど借金に困っているか」という困窮度によって用いられる債務整理は異なり、その関係性は下の図のようになります。

任意整理→特定調停→個人再生→自己破産とすすんでいくにつれ減らせる借金の額は大きくなります。ただその分デメリットや失うものも大きくなってしまいます。

以下で、それぞれの債務整理の特徴を見ていきましょう。

また債務整理をすると5年~10年の間、カードローンの審査には通らなくなります。

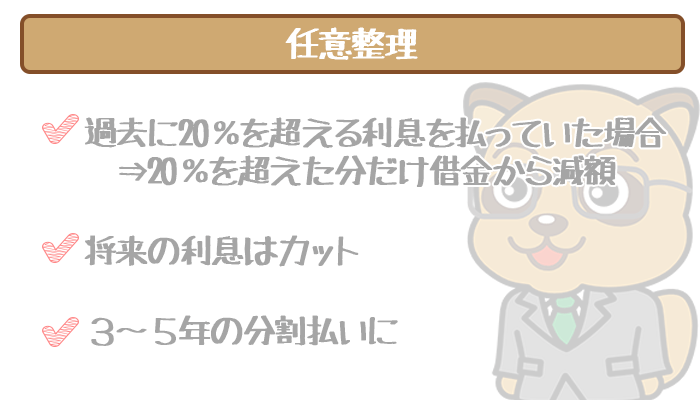

任意整理

任意整理の特徴

裁判所に申し立てなどをせずに、弁護士にカードローン会社と交渉してもらうのが任意整理です。債務整理の中では任意整理が最も多く利用されています。

かつて法律で定められている上限金利が今よりも高い時期がありました。任意整理をすれば、その時期の「払い過ぎた利息」を取り戻すことができます。

CMなどで有名な過払い金請求も「払い過ぎた利息を取り戻す」というものなので、任意整理の一種と言えるでしょう。

また任意整理によって減額された後の、残り返済額は返済額は約3~5年の分割払いとなり、将来利息はカットされます。

任意整理をするための条件

任意整理をするには、少なくとも以下の条件に当てはまっていることが必要になります。

- 3~5年前後で減額後の残金を完済可能

- その期間継続して安定収入が見込める

- 取引期間が極端に短くない

任意整理のメリット・デメリット

任意整理のメリット・デメリットは、以下の通りです。

任意整理のメリット

- 裁判所に書類を提出したり、出頭する必要がない

- 手続きは弁護士がやってくれる

- 財産を没収や職業選択の制限がない

任意整理のデメリット

- 個人再生や自己破産に比べて、減額される借金が少ない

- 5年程度、新たな借り入れやクレジットカードの利用が制限される

- 弁護士費用が発生する

特定調停

特定調停の特徴

特定調停の、カードローン会社に対し借金を減らす交渉するという点は任意整理と同様です。任意整理との大きな相違点として以下の点が挙げられます。

- 裁判所が仲介する

- 基本的に弁護士などに依頼せず、債務者が個人で手続きを行う

特定調停を弁護士に依頼することも可能ですが、費用として数万円から数十万円かかってしまうこともあります。

特定調停をするための条件

特定調停をするための条件は以下の通りとなります。

- 現状の支払残高や利息では支払い不能の恐れがある

- 減額後、3年程度で借金の完済が可能

- その期間継続して安定収入が見込める

特定調停のメリット・デメリット

特定調停のメリット・デメリットは以下の通りです。

特定調停のメリット

- かかる費用が安い(合計で数千円程度)

- 財産の没収や職業選択の制限がない

特定調停のデメリット

- 裁判所への書類の準備など、手続きが煩雑

- カードローン会社と交渉して合意を得なければ、調停ができない

- 5年程度、新たな借り入れやクレジットカードの利用が制限される

- 個人再生や自己破産に比べて、減額される借金が少ない

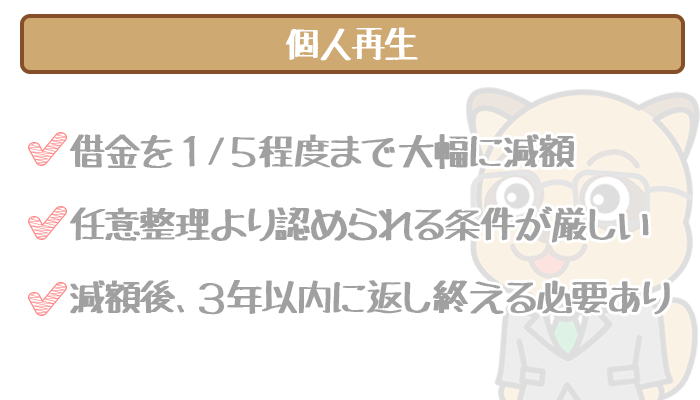

個人再生(民事再生)

個人再生の特徴

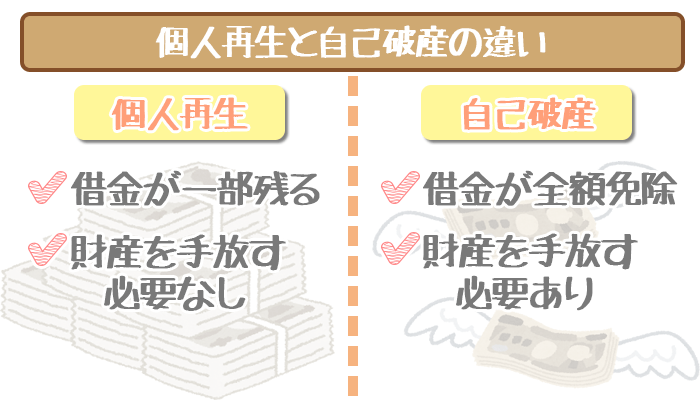

個人再生の場合、借金を大幅に減らせるうえに、自己破産のように財産を手放す必要もありません。

減額できる額は借金の総額によって異なります。

下表を参考にしてください。

| 個人再生前の返済額 | 個人再生後の返済額 |

|---|---|

| 100万円未満 | 借金総額 |

| 100万円以上500万円以下 | 100万円 |

| 500万円超1500万円以下 | 借金総額の1/5 |

| 1500万円超3000万円以下 | 300万円 |

| 3000万円超5000万円以下 | 借金総額の1/10 |

個人再生を用いれば任意整理よりも多くの減額ができますが、自己破産のように借金を全額免除できるわけではありません。

しかし自己破産のように住宅などの財産を手放す必要がないため、「任意整理と自己破産の中間」というイメージを持ってください。

個人再生をするための条件

個人再生をできる条件としては以下の通りです。

- 住宅ローンを除く借金総額が5000万円以下

- 現状の支払残高や利息では支払い不能の恐れがある

- 減額後、3年間で完済が可能

- その期間継続して安定収入が見込める

個人再生のメリット・デメリット

個人再生のメリット・デメリットは下記の通りです。

個人再生のメリット

- 任意整理や特定調停に比べ、借金が大幅に減額される

- 財産の没収や職業選択の制限がない

個人再生のデメリット

- 個人再生が認められる条件が厳しい

- 5~10年程度新たな借り入れやクレジットカードの利用が制限される

自己破産

自己破産の特徴

一言でいうと、借金がなくなる代わりに一部を除く財産もなくなるのが自己破産といえます。

自己破産は債務整理の中でも唯一借金を全てなくすことができますが、その分支払う代償も大きくなります。

自己破産をするための条件

自己破産をするための条件は下記の通りです。

- 過去7年以内に借金の減額や免除を受けていない

- 支払い不能であると裁判所に認められる

自己破産で支払わなければならない代償とは

自己破産をすればすべての借金がなくなる代わりに、以下の条件がついてきます。

- 5~10年程度、新たな借り入れやクレジットカードの利用ができなくなる

- 99万円以上の現金や20万円以上の資産を手放さなければならない

- ローン支払い中の資産も、ローン会社に返還しなければならない

- 自己破産手続き期間中は一定の職業につけない

自己破産で付けなくなる職業は、具体的にはこちらのサイトに記載されています。

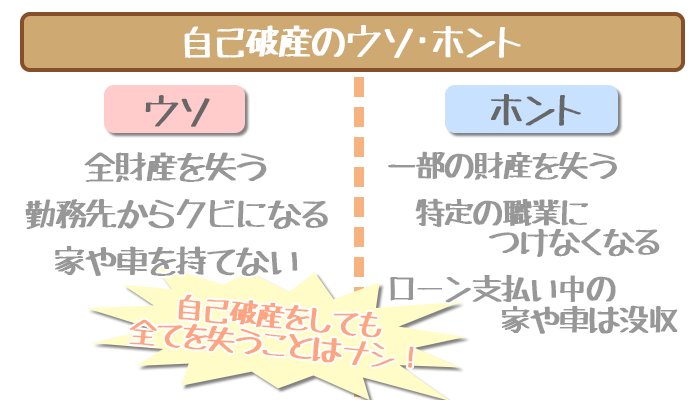

よくある自己破産の勘違い

自己破産には以下のような間違い・勘違いが多いようです。

× 全財産を失う

× 自由がなく海外旅行へも行けない

× 車を持つ事が出来ない

× 戸籍・住民票に記載される

× 勤務先から解雇されるこれら全ては間違った情報であり、勘違いです。引用:司法書士・行政書士かもがわ事務所HP 自己破産における間違い・勘違い

よく「自己破産をすると全てを失う」と誤解されている方もいますが、そんなことはありません。

例え自己破産をしても十分やり直しのチャンスはあるので、「どうしても支払が難しい」という方は自己破産を検討すると良いでしょう。

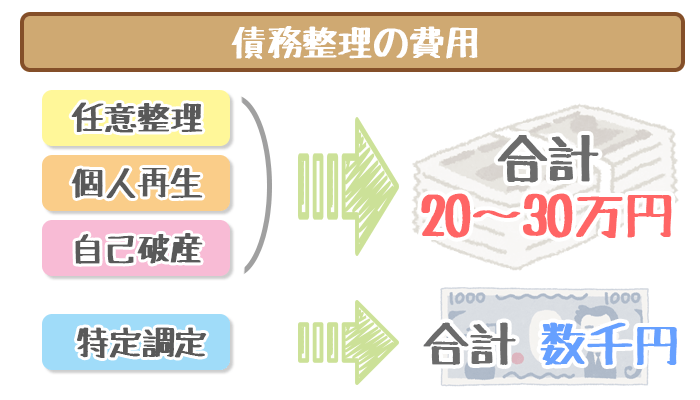

債務整理の費用はどれくらいかかる?

基本的に債務整理をする際には、弁護士や司法書士などの専門家に依頼することになります。

その依頼には、当然報酬金などの費用が必要です。

事務所によって費用は異なりますが、日本弁護士連合が行ったアンケートによると下記のような料金設定をしている弁護士事務所が多くなっています。

消費者金融など10社から総額400万円の負債を抱えている場合

任意整理・・・着手金:約20万円前後、報酬金:約10万円前後

個人再生、自己破産・・・着手金:約20~30万円程度、報酬金:0円

特定調停・・・数千円

※上記料金以外にも、手数料や相談料などで別途料金が発生する可能性があります

※そのため特定調停を除き、実際には上記よりも高い費用が発生することがあるので注意してください

債務整理の前に「借金解決ゼミナール」を利用しよう

- 匿名で利用できる

- 最適な債務整理の診断は完全無料

- 24時間365日どこからでも受付OK

実際に債務整理の手続きをする前に、自分にベストな債務整理を見つけてください。

借金解決ゼミナールの無料診断なら、5つの質問に答えるだけでOKです。

回答結果を送れば、最適な債務整理の方法を教えてくれるんですね。

口コミの中には「300万円 ⇨ 110万円」の借金減額に成功した人もいます。

本気で借金を返済するつもりならば、時間をムダにしてはいけません。

まずは無料診断だけでも試して、借金減額の具体的な道筋をつけましょう。

上のボタンからシミュレーターへすすみ、診断を受けてみましょう。

いくつか質問に回答するだけでベストな債務整理がわかります。

債務整理は諸刃の剣。特徴を理解した上で検討しよう

恩田 雅之(おんだ まさゆき)先生

ファイナンシャルプランナー

保有資格

CFP® (日本ファイナンシャル・プランナーズ協会)

証券外務員2種(日本証券業協会)

住宅ローンアドバイザー ((財)住宅金融普及協会)

金融知力インストラクター (NPO法人 金融知力普及協会)

IFA(金融商品仲介業者)