今回は消費者金融アコムでの、返済遅れについて解説していきます。

- アコムでの返済遅れ後の流れ

- アコムの返済遅れで「必ず起こること」

- アコムの返済遅れで「起こるかもしれないこと」

- アコムの返済に遅れないための対策

本記事を読んで、アコムを延滞しないようにしましょう。

| 金利 | 年3.0%~18.0% |

|---|---|

| 利用限度額 (契約極度額) |

最大800万円 |

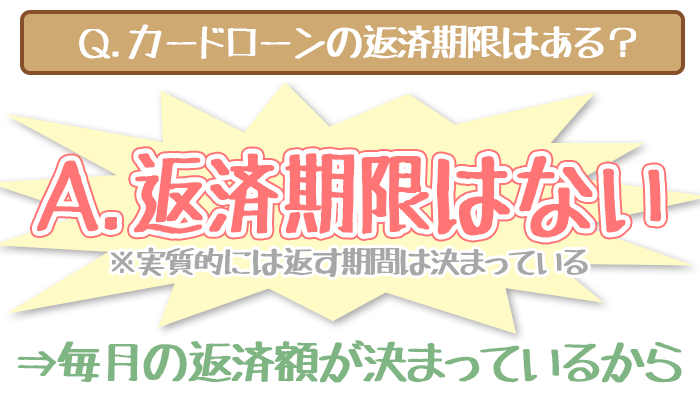

| 最低返済額 | ※契約極度額により変動する 【30万円以下の場合】 借入残高の4.2%以上 【30万円超100万円以下の場合】 借入残高の3.0%以上 【100万円超の場合】 借入金額の3.0%以上 借入金額の2.5%以上 借入金額の2.0%以上 借入金額の1.5%以上 |

| 返済日 | ・35日ごと ・毎月指定期日 |

| 返済方法 | ・インターネット返済 ・口座振替 (自動引き落とし) ・銀行振り込み |

| 返済方式 | 定率リボルビング方式 |

| 遅延損害金利率 | 年20.0% |

| 返済の相談ダイヤル | アコム総合カードローンデスク 0120-629-215 (受付時間:平日9:00~18:00) |

| 一時的な約定返済の減額 | OK |

アコムの返済に遅れる場合は今スグ電話しよう!

アコムの返済に遅れそう・すでに過ぎている場合は、今すぐアコムに連絡してください。

| アコムの連絡方法 | 手続きの流れ |

|---|---|

| ①アコムプッシュホンサービス24 (音声自動応答・0120-134-567) |

音声ガイダンスにしたがい 支払い日を登録する (確認の電話がくる場合あり) |

| ②インターネット (アコムの会員サービス) |

「お知らせ一覧」の 「お支払い期日について」で 支払い日を登録する |

できれば、直接アコムに電話して口頭で相談するのがベストです。

- どうして払えないのか?(払えない理由)

- いつなら払えるのか

上記をしっかり説明すれば、アコムも返済計画の立て直しに親身になってくれます。

最大30日まで返済日を延長できる可能性が高いです。

「全額はムリだから、利息だけでも入金したい…」という相談もOKです。

また返済日から1週間以内に返せるなら、自動音声から返済日を再設定するのもオススメです。

もちろんアコムから電話がかかってきたら必ず対応することも忘れないでくださいね。

(関連:絶対に確認!カードローンで延滞をしてしまった時の対処法)

返済日がいつかわからない場合の確認方法

万が一アコムの返済日を忘れてしまっても、会員サービスからカンタンに確認できます。

- ホームページで会員ログインして「ご利用状況」を見る

- 公式アプリにログインして確認する

- アコムに直接電話で問い合わせる

また「35日ごと」で返済している人は、お知らせメールを活用するのもオススメです。

返済日前なら返済日の変更も可能

「転職して給料日が変わった」など不都合な場合は、返済日前ならいつでも日にちを変更できます。

変更手続きは下記4つの方法から選べますが、変更申込みに24時間対応しているインターネットがオススメ。

- インターネット

- 店頭窓口

- 自動契約機(むじんくん)

- 電話(アコム総合カードローンデスク)

ただし、返済日当日・返済日を過ぎてから変更する場合は電話で直接相談してください。

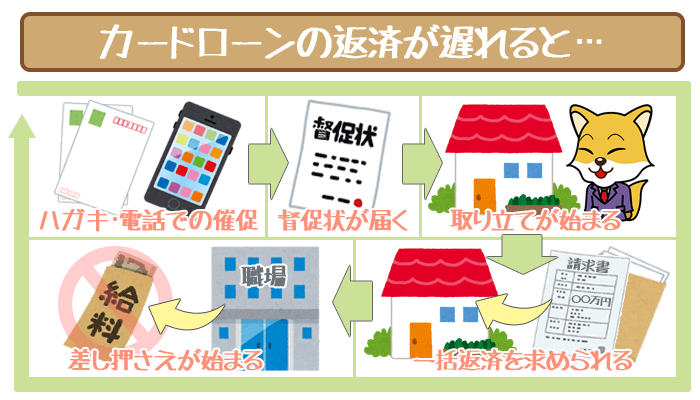

アコムの返済に遅れた後の流れ

アコムで延滞した後の大まかな流れは以下の通り。

①督促の電話連絡

(担当者は個人名を名乗る)

②督促状の送付

③催告書の送付

(内容証明郵便が届く)

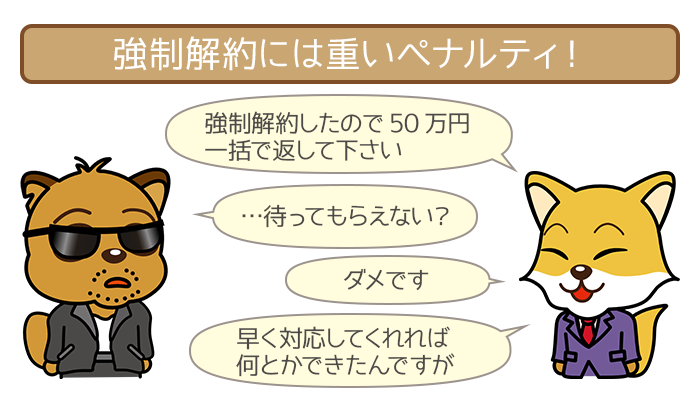

④強制解約

⑤法的措置

(裁判所から督促状が届く)

⑥給料などの差し押さえ

返済に遅れるとかかってくるのは、アコムの担当者による「個人名」での電話です。

ずっと電話に出ずに無視を続けていると、アコムを強制解約されます。

アコムからの連絡をずっと無視して時効を狙っても、時間のムダなのでやめてください。

その後は法的措置をとられて裁判となり、給料を差し押さえられる可能性があります。

給料を差し押さえされる際は、勤務先に延滞の事実が知られるので把握しておきましょう。

アコムを強制解約されると「借入残高の一括返済 & 金融事故」

アコムを強制解約されると以下の結果が待っています。

- 借り入れ額の一括返済

(借入残高が30万円なら30万円をすぐに返済) - 信用情報に金融事故記録が残る

(信用情報=過去のローンなどの利用履歴)

ただやめればいいだけではなく、これら大きな負担がのしかかるので注意が必要です。

アコムからの電話連絡は、すぐに出て誠実に対応するようにしましょう。

もしタイミング悪く出られなかった場合は、必ず折返しで電話をかけてください。

強制解約が事故記録として、信用情報機関に登録される期間は5年です。

(信用情報機関=信用情報を管理する機関)

信用情報に金融事故記録がつくと、5年はローン商品の審査で大きく不利になります。

5年間もお金が借りられないと、ライフスタイルが狭まってしまいますよね。

強制解約されるのは、何としても避けるようにしましょう。

アコムの返済遅れで「必ず起こること」

アコムを延滞して「必ず起こること」は以下の通り。

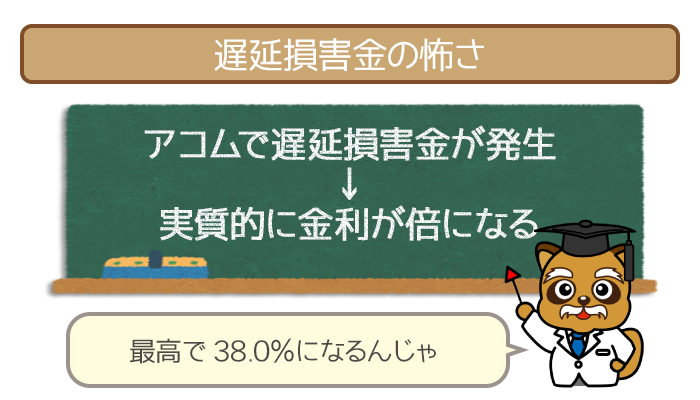

- 遅延損害金が発生する

(遅延損害金=アコムの延滞料金) - アコムからの信用が落ちる

(増額審査NG・保証先の審査に不利)

1日でも延滞すると起こるので、延滞防止の意識を高めるためにも知っておきましょう。

①遅延損害金が発生する

借入残高 × 遅延損害金年率(20.0%)÷ 365日 × 延滞日数=遅延損害金

消費者金融アコムの遅延損害金利率は年20.0%と、法律上限の高利率です。

(銀行カードローンは年15.0%未満の業者が多い)

遅延損害金は利息と同じように1日ごと発生するので把握しておきましょう。

借入残高15万円の場合の、延滞日数ごとの遅延損害金は以下の通り。

| 延滞日数 | 遅延損害金 | 合計返済額※ |

|---|---|---|

| 5日 | 410円 | 6,710円 |

| 10日 | 821円 | 7,121円 |

| 20日 | 1,643円 | 7,943円 |

| 30日 | 2,465円 | 8,765円 |

※利用限度額が30万円以下の場合

遅延損害金がかかるということは、金利が倍以上になっているような状態です。

1日でも早く延滞を解消して、ダメージを最小限にとどめてください。

②アコムからの信用が落ちる

返済日はアコムと利用者の間で「この日までに返す」と約束した日です。

人付き合いでもそうですが、約束を破ると信用が落ちてしまうのも当然ですよね。

アコムには利用限度額を引き上げるための「増額審査」があります。

1日でも延滞すると、この「増額審査」は受からないものだと思ってください。

将来的に利用限度額を増額したいと思っている人は、1日の延滞にも注意しましょう。

アコムは他の金融機関の保証事業も行なっています。

(保証=利用者が返済不能になったときに代わって完済すること)

気づかずにその金融機関の商品に申し込む、アコムの利用者もいるでしょう。

ただしアコム延滞した過去があると、審査でかなり不利になります。

アコムの返済遅れで「起こるかもしれないこと」

アコムを延滞して「起こるかもしれないこと」は以下の通り。

- 利用限度額が下がる

(例:30万円 ⇨ 10万円など)

- 金利が上がる

(例:年15.0% ⇨ 年18.0%など)

- 金融事故になる

(3ヶ月以上の延滞・61日以上の延滞)

いずれもアコムを利用する上で重要なポイントなので、チェックしておきましょう。

①利用限度額が下がる

アコムとしては、延滞する利用者にこれ以上お金を貸したくありません。

個人間の貸し借りでも、決めた返済日を守らない人に貸すのはイヤですよね。

そのため延滞によって、利用限度額を下げられる可能性があります。

利用限度額を下げられるのは、特に保険としてとっておきたい人にはリスク大。

ただし1~2日の延滞で利用限度額が下げられることはないので、過度な心配は不要です。

②金利が上がる

延滞する利用者には、わずかでも「貸し倒れのリスク」が生まれます。

(貸し倒れ=貸したお金が回収不能になり損失となること)

そのため「貸し倒れる前になるべく利息をとっておこう」と判断されやすくなるんですね。

結果として、利用者の金利が上がることもあるので注意が必要です。

金利を上げられた利用者は、元の金利に下がる可能性は低いので把握しておきましょう。

③金融事故になる

「アコムにすぐに返済するっていったけど、やっぱり返済する余裕ないな・・・」

もしも延滞が長引いた場合は、金融事故として扱われるので注意してください。

- 3か月以上の延滞

- 61日以上の延滞

長期延滞による金融事故の登録期間は、最低でも5年です。

強制解約されたときと同様、5年はローン商品の審査に通らなくなります。

金融事故は「アコムの信用低下だけにとどまらない」と把握しておきましょう。

利息負担がキツいなら「借り換え」を検討しよう(借り入れがアコムのみ)

アコムは無利息サービスが用意していますが、基本的には高金利です。

無利息期間の終了後は利息負担がズシンと重くなるので、返済遅れの原因の1つになります。

そこで低金利の「みずほ銀行カードローン」に借り換えるのも検討してみてください。

ただしみずほ銀行カードローンの最低返済額は10,000円と高めなので注意しましょう。

しかし低金利 & 最低返済額で、完済へのスピードは一気に加速するはずです。

完済に向けて本気になれる人に、オススメのカードローンといえます。

※アコムで延滞を繰り返していると審査で不利に働きます

延滞をなるべく回避した上でみずほ銀行カードローンに申し込んでください

上のボタンから公式サイトへすすみ、申し込み手続きしましょう。

口座があればスピーディーに審査結果を受け取れます。

関連記事②:みずほ銀行カードローンは低金利!ムダな利息を抑えたいならみずほ一択!

関連記事③:消費者金融から借り換えるなら銀行カードローン?メリット・デメリットまで解説

どうしても返済がムリなら「債務整理」を検討しよう(借り入れが2社以上)

- 匿名相談OK

- 完全無料

- 24時間365日受付

借り入れがアコムだけでなく、返済に行き詰まった人は債務整理も検討しましょう。

債務整理は借り入れをゼロにする「自己破産」だけではありません。

そのため自分の借り入れ状況に合った債務整理を見つける必要があるんですね。

ただし実際に債務整理する前は「借金解決ゼミナール」の無料相談を試してください。

画像引用元:借金解決ゼミナール

1分程度の診断で、現在の借金がどれくらい減るのかを知ることができます。

上のボタンからシミュレーターへすすみ、診断を受けてみましょう。

いくつか質問に回答するだけでベストな債務整理がわかります。

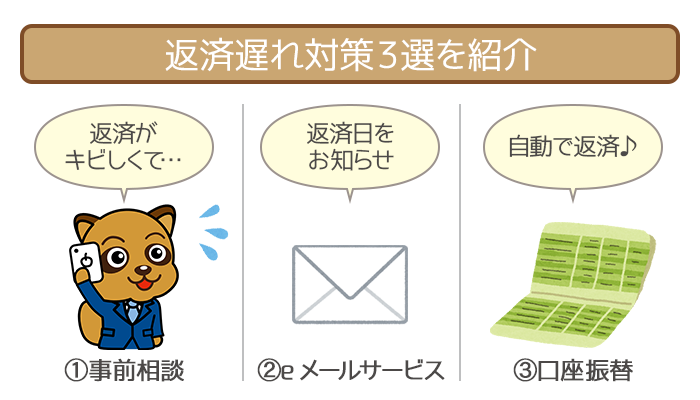

アコムの返済に遅れないための対策

アコムを延滞しないための対策は以下の通り。

- アコムに相談して一時的に返済額を下げてもらう

- 「eメールサービス」を活用する

- 返済方法を「口座振替(自動引き落とし)」に変更する

絶対に延滞を避けるために、自身に合った延滞対策を講じてください。

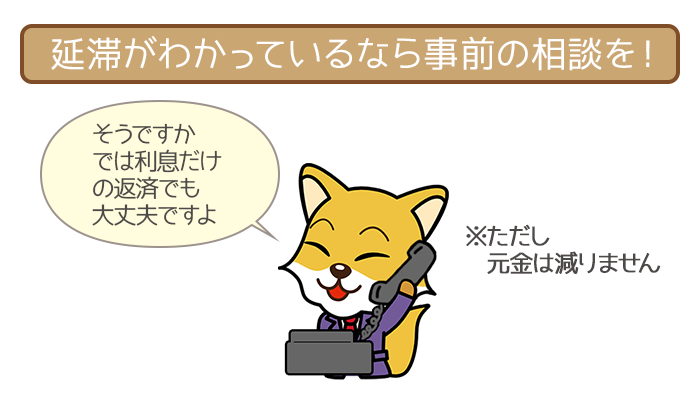

返済遅れ対策①:アコムに相談して一時的に返済額を下げてもらう

アコムの公式サイトには以下の記述があります。

「今月はいつもの返済金額だとちょっと厳しい・・・」そんなとき、一時的に利息以上の最少額でのご返済も可能です。

引用:アコム公式サイト

相談者は、利息分の金額だけの返済で済むことがあります。

このような利用者は、アコム総合カードローンデスクに電話しましょう。

ただし返済額の減額によって、総返済額や返済回数は増えるので把握しておいてください。

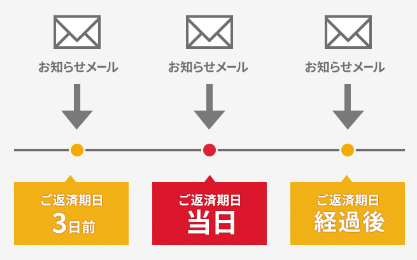

返済遅れ対策②:「eメールサービス」を活用する

「eメールサービス」とは、返済日を知らせるメールのことです。

- 返済期日の「3日前」

(土・日・祝日を除いた3営業日前) - 返済期日の「当日」

- 返済期日の「経過後」

メールは計3回届くので、返済忘れのリスクは低くなります。

返済日後にもメールが届くので、すぐに気づいてダメージが広がる心配はありません。

「eメールサービス」を利用するには、事前の申し込みが必要です。

- 会員サービスにログイン

- 「eメールサービス」の登録

- 規約への同意

- メールアドレスの登録

登録するメールアドレスは、普段よく使うものを登録しましょう。

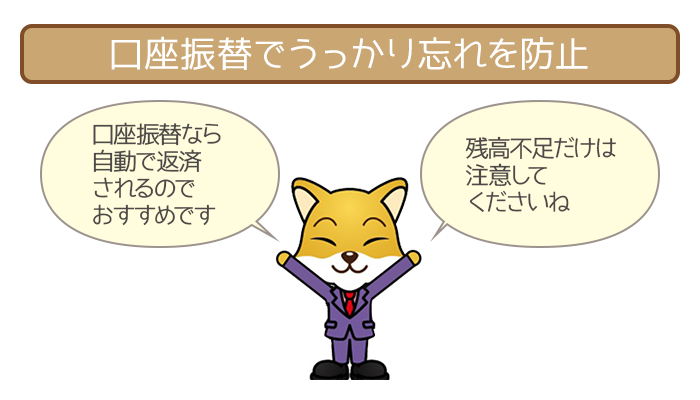

返済遅れ対策③:返済方法を「口座振替(自動引き落とし)」にする

他社カードローンに比べても多い、アコムの返済方法は以下の通り。

| 返済方法 | 手数料 |

|---|---|

| ①口座振替 (毎月6日の自動引き落とし) |

無料 |

| ②インターネット返済 (24時間受付) |

無料 |

| ③店頭窓口 | 無料 |

| ④アコムATM (24時間受付) |

無料 |

| ⑤提携ATM (24時間受付) |

110円~220円 |

| ⑥銀行振り込み | 金融機関による |

特に「インターネット返済」は便利なので、最初に選んだ利用者も多いかと思います。

そんな人は返済のうっかり忘れを防ぐためにも「口座振替」に変更しましょう。

自動引き落としなら返済日を忘れても、文字通り自動で返済されるので安心です。

アコムの返済に「遅れた・遅れそう」なら早めに対応すること!

- アコムプッシュホンサービス24

(音声自動応答・0120-134-567) - インターネット

(アコムの会員サービス)

どちらかを利用して、返済できる日を登録するんじゃぞい。

伊藤 亮太(いとう りょうた)先生

ファイナンシャルプランナー

【実績】

スキラージャパン株式会社 取締役

東洋大学経営学部 非常勤講師

大手前大学通信教育部 非常勤講師

千葉科学大学危機管理学部 非常勤講師

【資格】

CFP

DCアドバイザー

証券外務員

【過去の主な講演・執筆・取材先企業等】

大阪証券取引所

SBI証券

三菱UFJ信託銀行

ソニー銀行

東京ファイナン シャルプランナーズ

など

→アコムの返済を超まとめ。最低返済額は3,000円からでOKです!