リボルビング払いとは

「リボルビング払い(リボ払い)」の大きな特徴は以下の2点です。

- 毎月決まった額を支払う

- 他に借入をしても一つの借入残高として考える

以上2つの大きなリボルビング払いの特徴を以下で見ていきましょう。

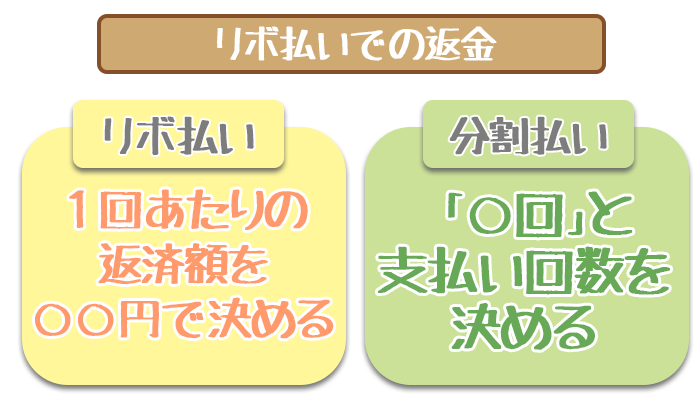

リボルビング払いは決まった額を毎月返済する

リボルビング払いでは貸金業者で「私は月々3万円の返済をします。」と契約をすることになります。

一括払いは一回、分割払いだと6回9回12回…などと支払う回数を決めて返済をしますが、リボルビング払いでは一回あたりの返済額を決めるのです。

以下の2つの例でリボルビング払いの返済額を決めて毎月支払うとはどういうことかを見ていきましょう。

※例1~2は仕組みの理解のために利息は含んでいません。

(例1)カードローンで30万円の借入をしたAさん。リボルビング払いで毎月5万円を返済することを契約した場合。

| 返済額 | 借入残高 | |

|---|---|---|

| 借入月 | ‐ | 30万円 |

| 1か月目 | 5万円 | 25万円 |

| 2か月目 | 5万円 | 20万円 |

| 3か月目 | 5万円 | 15万円 |

| 4か月目 | 5万円 | 10万円 |

| 5か月目 | 5万円 | 5万円 |

| 6か月目 | 5万円 | 0 |

(例2)30万円の借入をカードローンでしたBさん。毎月6万円をリボルビング払いで返していくことに。

| 返済額 | 借入残高 | |

|---|---|---|

| 借入月 | ‐ | 30万円 |

| 1か月目 | 6万円 | 24万円 |

| 2か月目 | 6万円 | 18万円 |

| 3か月目 | 6万円 | 12万円 |

| 4か月目 | 6万円 | 6万円 |

| 5か月目 | 6万円 | 0 |

2つの例からも分かるようにリボルビング払いの返済額は毎月一定額で、返済回数はご自身で決めた額によって変わってきます。

ただし例のように借入残高が減っていっても返済額は最初に決められた額から減額されることはありません。

リボ払いでは追加の借入も同一のものとする

リボルビング払いでは追加で借入をすると、借りた額は今までに借りている額の残高にプラスされます。

イメージしずらいと思うので、下に例を挙げました。

(例3)30万円の借入をしリボルビング払いで毎月5万円返済することにしたAさん。

3か月目でさらにお金が必要になり追加で20万円お金を借りることに。

※例3は仕組みの理解のために利息は含んでいません。

| 返済額 | 借入残高 | |

|---|---|---|

| 借入月 | ‐ | 30万円 |

| 1か月目 | 5万円 | 25万円 |

| 2か月目 | 5万円 | 20万円 |

| 3か月目 | 5万円 | 15万円+20万円 |

| 4か月目 | 5万円 | 30万円 |

| 5か月目 | 5万円 | 25万円 |

3か月目で追加している20万円は今までの借入残高に+されており、返済額は変わらず5万円ですね。

その後に借入をしても同じように残高はプラスされ、毎月5万円を払うことになります。

カードローンで使われているリボルビング払いは主に3つ!

主にカードローンで使われているリボルビング払いの種類は以下の3つです。

「残高スライドリボルビング方式」

「残高スライド元利定額リボルビング方式」

「定率リボルビング方式」

以下が大手の貸金業者が採用している支払い方法になります。

| 残高スライドリボルビング方式 | 残高スライド元利定額返済方式 | 定率リボルビング方式 |

|---|---|---|

| みずほ銀行 | アイフル プロミス 三井住友銀行 |

アコム |

つまりこの3つの返済方法を理解できれば、かなり広範囲の返済方式をカバーすることができます。

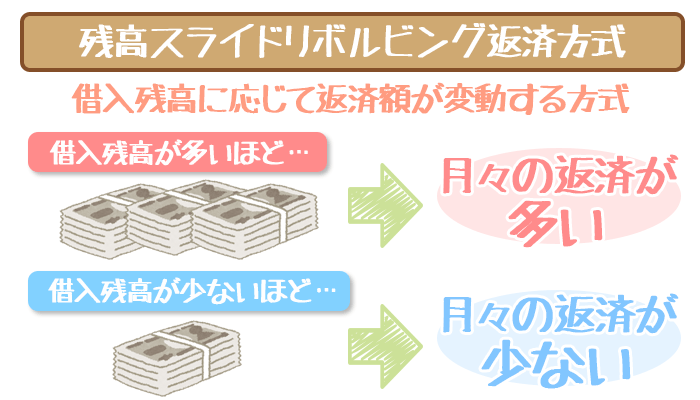

返済額が残高によって変わる残高スライドリボルビング方式

残高スライドリボルビング方式とは、借入残高によって返済額が変わっていく方式です。

借入残高が多いと返済額も高くなり、逆に借入残高が少ないと返済額も低くなります。

皆さんの中には「え?リボルビング払いって一定の返済額を毎月支払うんじゃないの?」と疑問を持っている方もいるかと思います。

たしかにリボ払いは返済額は一定なのですが、ここにリボ払いの大きな問題点があり、それを解決するために「残高スライドリボルビング方式」が生まれたのです。

以下の例で詳しく見ていきましょう。

(例4)リボルビング払いで60万円を借入したCさん。月々の返済額は5万円。追加で3か月目に50万円、6か月目にさらに50万円を借入しました。

※例4は仕組みの理解のために利息は含んでいません。

| 返済額 | 合計借入残高 | |

|---|---|---|

| 借入月 | ‐ | 60万円 |

| 1か月目 | 5万円 | 55万円 |

| 2か月目 | 5万円 | 50万円 |

| 3か月目 | 5万円 | 45万円+50万円 |

| 4か月目 | 5万円 | 95万円 |

| 5か月目 | 5万円 | 90万円 |

| 6か月目 | 5万円 | 85万円+50万円 |

| 7か月目 | 5万円 | 135万円 |

| 8か月目 | 5万円 | 130万円 |

皆さんもお気づきのように、返済額5万円は追加の借入によって明らかに合計借入残高に対し少なすぎます。

これではいつになったら完済できるのか分かりませんし、この返済を繰り返していったらひたすら借入額だけが増えていくのは明白ですよね。

そこで借入額が多いときには多く返済して、完済できるようにしようというのが「残高スライドリボルビング方式」なのです。

例えば以下のように残高によって返済額をスライドさせ完済ができるようにします。

- 借入金60万円で毎月5万円の返済

- 借入金100万円で毎月8万円の返済

- 借入金120万円で毎月10万円の返済

このように残高によって返済額を変更していけば、適切な額を支払うことができますね。

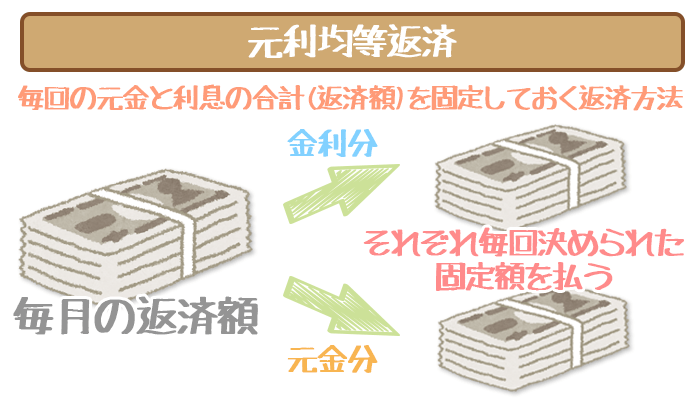

返済額には利息も含まれる残高スライド元利定額リボルビング方式

「残高スライド元利定額リボルビング方式」とは上で説明した残高スライドリボルビング方式に「元利均等」という方式を追加した返済方法です。

「元利均等」とは【毎月の支払い額=残高に対する支払い額+利息】とする考え方で、毎月5万円払うとしたらそこには利息分も含まれます。

以下の例で「元利均等」について詳しく見ていきましょう。

(例5)金利15%の貸金業者で30万円の借入をしたAさん。リボルビング払いで毎月5万円を返済することを契約した場合。

| 返済額 | 利息 | 残高に対する返済額 | 合計借入残高 | |

|---|---|---|---|---|

| 借入月 | ‐ | ‐ | ‐ | 300,000円 |

| 1か月目 | 5万円 | 3,698円 | 46,302円(5万円-3,698円) | 253,698円 |

| 2か月目 | 5万円 | 3,127円 | 46,873円(5万円-3127円) | 250571円 |

| 3か月目 | 5万円 | 3089円 | 46,911円(5万円-3089円) | 203660円 |

| 4か月目 | 5万円 | 2510円 | 47,490円(5万円-2510円) | 156170円 |

毎月5万円の返済額には利息(1か月目だと利息3698円)が含まれ、利息を引いた分(46302円)が合計借入残高に影響します。

この元利均等の考え方に残高スライドリボルビング方式が組み合わさるのが「残高スライド元利定額リボルビング方式」です。

返済額は合計借入残高によってスライドし、利息も含んでいます。

元利均等方式では借入残高が減っていくにつれ利息が少なくなるので、残高に対する返済額は増加していきます。

実際に(例5)でも1か月目と4か月目では残高に対する返済額が1,188円増えていることが分かるでしょう。

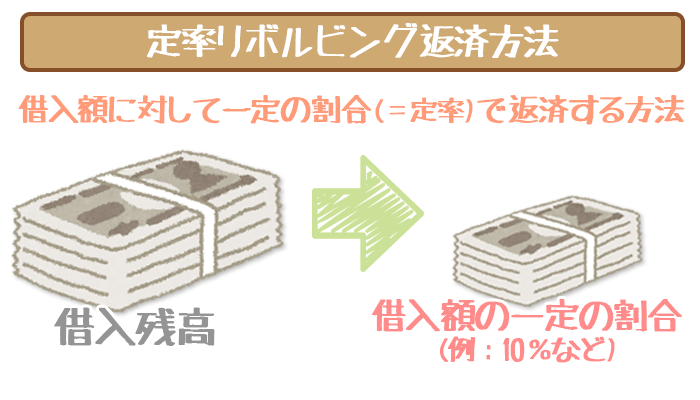

定額ではなく割合で計算する定率リボルビング方式

「定率リボルビング方式」とはリボルビング方式に「定率方式」を組み合わせた支払い方法です。

これまでの方式では毎月○○円払うと決めていましたが「定率方式」では月々の借入残高に合わせて〇〇%払いますと契約をします。

(例6)30万円の借入をし定率リボルビング払いで毎月10%返済することにしたAさん。

※例6,7は仕組みの分かりやすい理解のために利息は含んでいません。

| 返済額(10%) | 合計借入残高 | |

|---|---|---|

| 借入月 | ‐ | 300,000円 |

| 1か月目 | 30,000円 | 270,000円 |

| 2か月目 | 27,000円 | 243,000円 |

| 3か月目 | 24,300円 | 218700円 |

| 4か月目 | 21,870円 | 196,830円 |

| 5か月目 | 19,683円 | 177,147円 |

1か月目の返済額は30万円の10%で30,000円ですが、2か月目は合計借入残高が270,000円の10%なので27000円になっています。

またリボルビング方式なので追加の借入は元の残高に足され、足された分の〇○%が返済額になるので注意してください。

(例7)30万円の借入をし定率リボルビング払いで毎月10%返済することにしたBさん。3か月後に追加で20万円を借りることに。

| 返済額(10%) | 合計借入残高 | |

|---|---|---|

| 借入月 | ‐ | 300,000円 |

| 1か月目 | 30,000円 | 270,000円 |

| 2か月目 | 27,000円 | 243,000円 |

| 3か月目 | 24,300円 | 218,700円+20万円 =418,700 |

| 4か月目 | 41,870円 | 376,830円 |

| 5か月目 | 37,683円 | 339,147円 |

3か月目に追加で借入しているので、4か月目の返済は418700円の10%になります。

改善されているリボルビング払いでしっかりと完済をしよう