今回はSMBCモビットの返済額を下げる方法について解説します。

- SMBCモビットの返済額を下げる「任意返済」について

- SMBCモビットの返済額の特徴

- SMBCモビットの返済額を上げないためのコツ

SMBCモビットの返済額を下げたい人は、よくチェックしておきましょう。

| 利用限度額 | 1~800万円 |

|---|---|

| 借入利率 | 3.0%~18.0%(実質年率) |

| 利用対象 | 20歳以上74歳以下で安定した収入のある人 (収入が年金のみの方はお申込いただけません) アルバイト・パート・自営業の人も利用OK |

| 借入利息 計算方法 |

借入残高 × 借入利率 ÷ 365日 × 利用日数 |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 最低返済額 | 4,000円 (借入後残高10万円以下の場合) |

| 返済方法 | ①口座振替 ②提携ATM返済 ③銀行振込 |

| 返済日 | 以下から選択OK ・毎月5日 ・毎月15日 ・毎月25日 ・毎月末日 |

| 遅延利率 | 20.0%(実質年率) |

| 担保 保証人 |

不要 |

SMBCモビットの利用状況は、会員専用サービス「Myモビ」で確認できます。

- 利用状況照会

(借入残高・利息金額・利用可能額など) - 振込キャッシング

- ユーザーID変更

- インターネットパスワード変更

- 振込返済口座照会

現在の借入残高や次回の返済額を確認するときは「Myモビ」を利用しましょう。

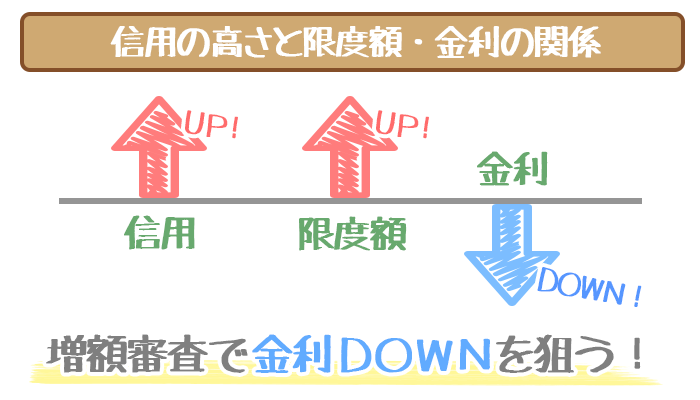

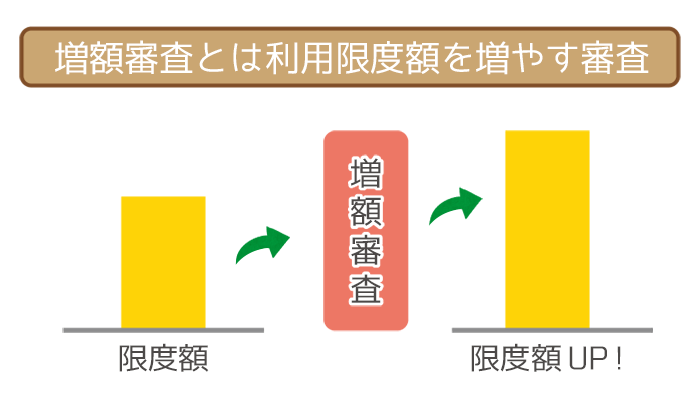

実質年率を低くしたい人は増額審査を検討しよう

返済額を下げるだけではなく、実質年率を下げることも毎月の負担減少につながります。

SMBCモビットの実質年率を下げたい場合は「増額審査」を受けましょう。

増額審査をクリアすることによって、利用限度額を引き上げられます。

利用限度額が引きあがると、連動して実質年率も下がるのでおすすめです。

増額審査に興味がある人は、以下の記事をご参照ください。

SMBCモビットでは「任意返済の活用」で返済額を下げよう

約定返済・・・毎月の決まった返済

任意返済・・・好きな時にする追加の返済

詳しくは後述しますが、SMBCモビットは返済額が借入残高によって変動します。

最低返済額だけの返済だけでは、借入残高はなかなか変動しにくいです。

そのため返済額を下げるには「任意返済の活用」が欠かせません。

ボーナスなどまとまった収入があった場合は、高額を任意返済にあてられますよね。

実践すれば返済額だけでなく、最終的な利息総額もグッと減ります。

任意返済は手数料無料の「三井住友銀行ATM」を利用しよう

SMBCモビットで任意返済をする多くの人は、全国12万台 ※2022年4月現在 の提携ATMで行なうはずです。

ただし手数料無料は「三井住友銀行ATM」での返済だけなので注意してください。

ほかの提携ATMは「110円~220円」の手数料がかかってしまいます。

手数料で損してしまわないよう、SMBCモビットでの任意返済はなるべく「三井住友銀行ATM」を利用しましょう。

SMBCモビットの返済額の特徴

SMBCモビットの返済方式は「借入後残高スライド元利定額返済方式」。

この返済方式は、大きく分けて2つの要素に分けられます。

- 借入後残高スライド・・・借入後の残高によって返済額が変動

- 元利定額返済・・・返済額の中に利息が含まれる

SMBCモビットの利用者は、返済額の特徴を知っておきましょう。

返済額の特徴①:借入後の残高によって変動(借入後残高スライド)

借入後の残高によって、SMBCモビットの最低返済額は変動します。

| 借入後残高 | 最低返済額 |

|---|---|

| 10万円以下 | 4,000円 |

| 10万円超20万円以下 | 8,000円 |

| 20万円超30万円以下 | 11,000円 |

| 30万円超40万円以下 | 11,000円 |

| 40万円超50万円以下 | 13,000円 |

| 50万円超60万円以下 | 16,000円 |

| 60万円超70万円以下 | 18,000円 |

| 70万円超80万円以下 | 21,000円 |

| 80万円超90万円以下 | 24,000円 |

| 90万円超100万円以下 | 26,000円 |

※実質年率18.0%の場合

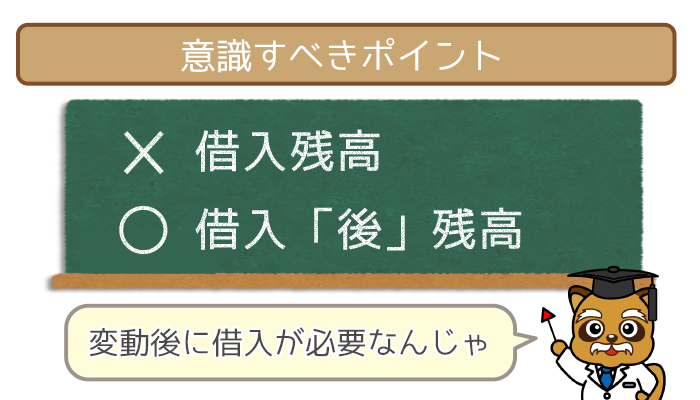

最低返済額が変動するのは「借入残高」ではなく「借入後残高」です。

15万円借りていた人が10万円を返済しても、自動的に「4,000円」にはなりません。

少額でいいので、新たに借り入れをしないと返済額は下がらないんですね。

返済額を変動させたい(下げたい)なら、残高変動後の借り入れを忘れないでください。

たとえば15万円借りて10万円返済したら、1,000円でも借りれば最低返済額が下がります。

残高変動後の借り入れは、以下いずれかの方法で行なってください。

| 借り入れ方法 | 手数料 | 最小借入可能額 |

|---|---|---|

| 振込キャッシング | 無料 | 1円 |

| 三井住友銀行ATM | 無料 | 1,000円 |

上記2つなら手数料をかけずに借り入れができます。

(他の提携ATMでの借り入れは「取引金額 1万円以下:110円・取引金額 1万円超:220円」の手数料)

また振込キャッシングなら、借り入れは1円からでOKなのでおすすめです。

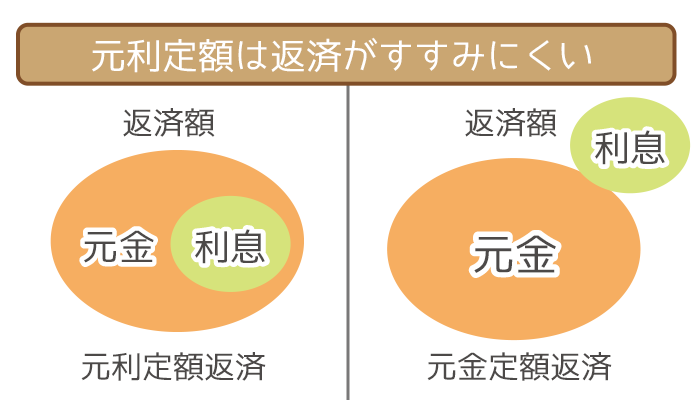

返済額の特徴②:返済額の中に利息が含まれる(元利定額返済)

元利定額返済とは、返済額の中に利息が含まれることです。

もう一方の返済方式として「元金定額返済」があります。

元金定額返済は、返済額(元金)に利息がかかるんですね。

返済額が10,000円の場合は以下の通り。

- 元利定額返済・・・10,000円の中に利息が含まれている

- 元金定額返済・・・10,000円に利息がかかる

上記のようにSMBCモビットの元利定額返済は、返済がすすみにくくなっています。

SMBCモビットでスムーズに返済をすすめるには、任意返済の活用が必要です。

SMBCモビットの返済額を上げないためのコツ

SMBCモビットの返済額を上げないためのコツは以下の通り。

- 追加借り入れの原因を作らない

- うっかり忘れでも延滞しない

- 返済シミュレーションで完済を意識する

返済額は下げるだけではなく、上げないことも同じくらい重要です。

「任意返済」と「上げないコツ」の両輪で、スムーズな完済を目指しましょう。

返済額を上げないコツ①:追加借り入れの原因を作らない

追加で融資を受けると借入残高が変動して、返済額が上がる可能性があります。

そのため返済額を下げたいと思っている人は、なるべく借り入れてはいけません。

以下の対策を講じて、借り入れの原因を断つことが大切です。

- 交際費を減らす

- 服飾費を減らす

- 趣味の費用を減らす

- タバコ・酒代を減らす

- ギャンブルをやめる

- 自炊中心にする

- 副業で収入を増やす

- (妻帯者は)お小遣いを上げてもらう

これらがうまくいけば、新たな借り入れをしなくても済むでしょう。

返済額を上げないコツ②:うっかり忘れでも延滞しない

SMBCモビットを延滞すると、遅延損害金(延滞の罰金)が発生します。

毎月の返済額とは別に、1日ごとにかかるので返済額が実質的に増加。

また延滞するデメリットは、遅延損害金だけではありません。

信用が落ちて利用限度額が下がったり、金利が上がったりすることも・・・。

そうなるとさらに返済額の負担が重くなるので、注意が必要です。

SMBCモビットでの遅延損害金利率は、実質年率20.0%です。

50万円借り入れて30日延滞したときの遅延損害金は以下の通り。

この場合は延滞している返済額に8,219円をプラスして返済する必要があります。

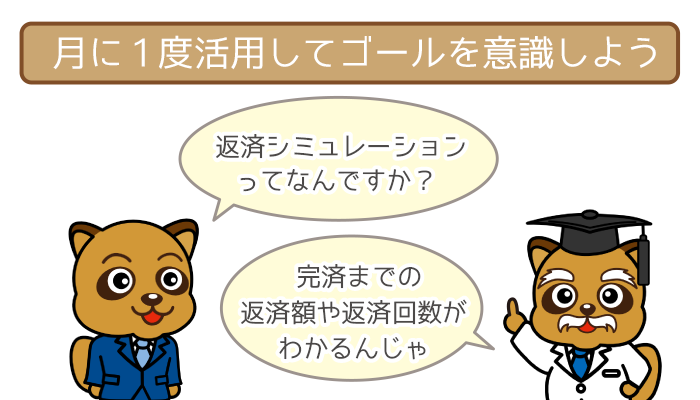

返済額を上げないコツ③:返済シミュレーションで完済を意識する

SMBCモビットは返済シミュレーションを用意しています。

| シミュレーション | 入力項目 | 結果でわかること |

|---|---|---|

| 毎月の返済額 | ・利用希望額 ・返済月数 ・借入利率 |

利用希望額を 指定の期間で返済する 場合の毎月の返済額 |

| 返済月数 | ・利用希望額 ・毎月の返済額 ・借入利率 |

利用希望額を 毎月一定金額で完済する 場合の返済月数 |

返済額を上げたくないなら、常に完済への意識を持ちましょう。

そのために最低でも毎月1回は、返済シミュレーションを利用してください。

利用することによって、完済までの距離を具体的に意識できます。

完済への道が明確になることによって、新たな借り入れを自制しやすいですよね。

結果として返済額は上がらず、返済するほど下がっていくという流れです。

飯田 道子(いいだ みちこ)先生

ファイナンシャルプランナー

Financial Planning Office

Paradise Wave(パラダイスウエーブ)代表

海外ジャーナリスト

ファイナンシャル・プランナー(CFP認定者)

【保有資格】

フィナンシャル・プランナー(CFP認定者)

1級ファイナンシャル・プランニング技能士

証券外務員Ⅱ種

宅地建物取引士合格者