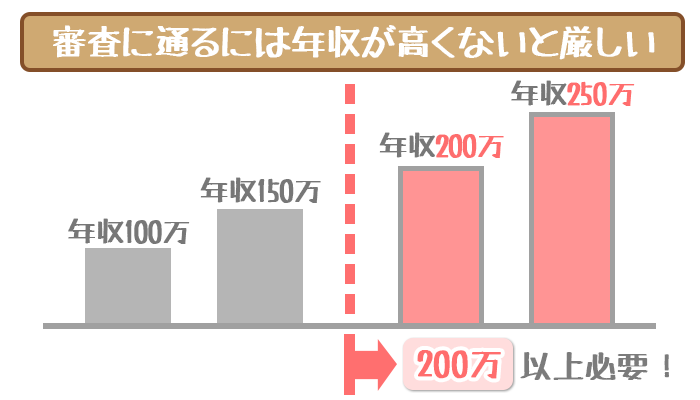

りそなカードローンの審査は「年収の高さ」を重視している

りそなカードローンの審査レベルは他のカードローンと比べて高めだと考えられます。

他の銀行カードローンと比べて、審査で「収入の高さ」をしっかりチェックしている可能性が高いからです。(当サイト調べ)

具体的な基準はりそなカードローンのみぞ知るところですが、目安として「年収200万円」の壁を超えてない方は厳しい審査になることが予想されます。

年収に不安があれば他のカードローンに申し込もう

収入がない方、少ない方はりそなカードローンに申し込んでも「無駄に審査落ちしてしまうだけ」になってしまうかもしれません。

「本当にりそなカードローンに申し込んで大丈夫なのか」もう一度考え直してみてください。

専業主婦(主夫)・学生の方

専業主婦・学生の方はそもそもりそなカードローンに申し込むことができません。

【りそなカードローンの申し込み条件】

- 申込受付時満20歳以上満60歳未満の方

- 継続安定した収入のある方

※パート・アルバイトの方もお申込みいただけます。

※専業主婦、学生の方はお申込みいただけません。 - 保証会社の保証が受けられる方

引用元:りそなカードローン 商品詳細・ご利用条件

「りそなカードローン審査は年収を重視する」という説を裏付ける根拠になっているとも言えますよね。

専業主婦の方はご自身に収入がありませんし、学校に行きながらバイトしている学生の方はそんなにたくさん稼いでないと考えられます。

専業主婦の方は申し込み・返済が手軽なもの、学生の方は返済の負担が少ない低金利なものを選びましょう。

パート・アルバイトの方

パート・アルバイトの方はりそなカードローンに申し込めますが、年収が200万円に届いてない方は申し込みを避けた方が安全です。

「収入の高さ」よりも「収入の安定性」を重視しているカードローンの方が審査に通る可能性が高くなります。

関連記事②:【超必見】フリーター(アルバイト・パート)でもカードローン審査に突破する!攻略のヒントをあなたに・・・。

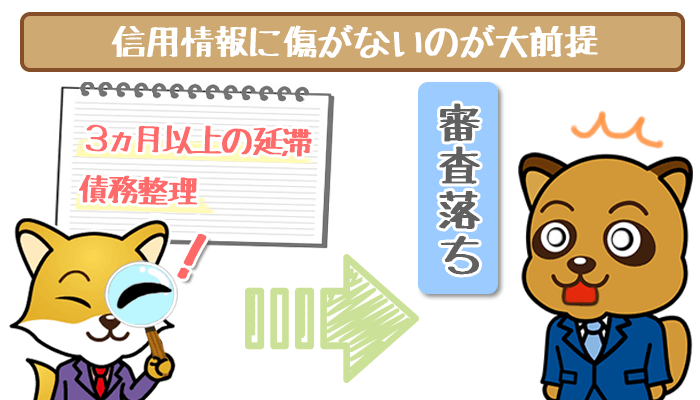

必ず審査に落ちるのは信用情報に傷がある時だけ!

りそなカードローンの審査では年収の高さも重要ですが、信用情報に問題がないことが大前提です。

ただ信用情報に傷がついてしまうのは、過去にローンやクレジット関係で重大なトラブルを起こしてしまった場合だけです。

- 3ヶ月以上返済・支払いを延滞した

- 債務整理をした

- 携帯電話の本体代を支払い忘れた

逆に「数日・数週間ほど返済日に遅れた」程度であれば信用情報には問題ありません。

また5~10年たてば自動的に消えるので、思い当たる節があったにしても遠い昔の話なら事故記録はもう消えているはずです。

初めてカードローンを借りる方や、きちんと返済してきた方なら信用情報で落とされる可能性は少ないはずなので、安心して申し込みましょう。

りそなカードローンで借りたいだけ借りるなら「審査項目」で勝負!

りそなカードローンの審査にただ通るだけなら「200万以上の年収」と「傷のない信用情報」があればほぼOKです。

ただ利用枠を大きくするには「私にこれだけ貸しても大丈夫ですよ」と信用力の大きさをりそな銀行にアピールしないといけません。

信用力の大きさを決めるのは「審査項目」です。

各審査項目で有利になるポイントがあれば、りそなカードローンからたくさんお金を借りられる可能性があります。

審査項目は数多くありますが、グループは大きく分けて次の4つです。

- 基本情報

- 住居情報

- 勤務先の情報

- 他社借入れ状況

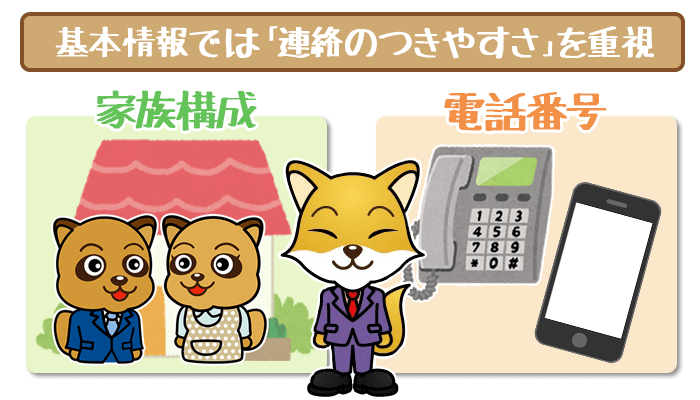

基本情報

基本情報とは氏名や生年月日など個人情報に関するものですが、特に注目されるのは次の2つの情報です。

- 家族構成

- 電話番号

これらの項目から見られるのは「連絡のつきやすさ」。

連絡がつきやすいと、何かトラブルが起こった時でもすぐ本人と話ができるので「音信不通になってお金を返してもらえなかった…」ということになりにくいですよね。

「ちゃんとお金を返してくれそうな人」だと思ってもらえるので、審査で有利になります。

電話番号は固定電話の番号がベター

申し込みフォームには携帯電話と自宅の電話番号を入力するところがあります。

どちらか1つだけでも申し込めますが、できれば2つとも埋めましょう。

連絡先が2つあるということで「連絡がつきやすい」人だと思われるので審査で有利になります。

家族と暮らしている方が有利

家族構成では誰かと暮らしている方が審査では評価されます。

| 親と同居 | ◎ |

|---|---|

| 配偶者と同居 | ○ |

| 一人暮らし | △ |

家族構成に関しては「連絡のつきやすさ」以外に「収入をどのくらい返済に使えるか」も同時に見られます。

親や配偶者と暮らしている方は生活費などの負担が少ないので「返済にまわすお金に余裕があるな」と思われて審査で高評価です。

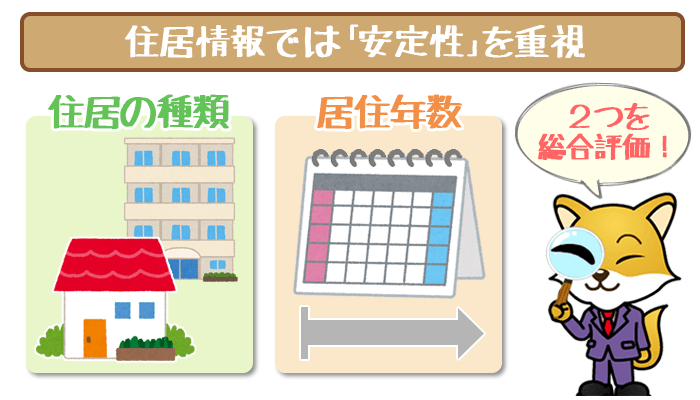

住居情報

自分が住んでいるところの情報で、見られるのは「安定性」です。

- 住居の種類

- 居住年数

住居情報では2つの項目を総合的に審査します。

| 持ち家 | 持ち家 | ◎ |

|---|---|---|

| 賃貸 | 官舎 | ◎ |

| 社宅 | ○ | |

| 賃貸 | ○ | |

| 公営住宅 | △ | |

| 下宿 | × |

審査では賃貸よりも持ち家の方が有利です。マイホームを捨ててまで返済から逃げるとは考えにくいですからね。

ただ賃貸に住んでいるからといって審査で完全に不利になるわけではありません。

「同じ住所に何年住んだか」という居住年数も含んで審査されるので、長年同じ家で暮らしていればそれだけで高評価です。

長く暮らしているほど生活が安定していると思ってもらえます。

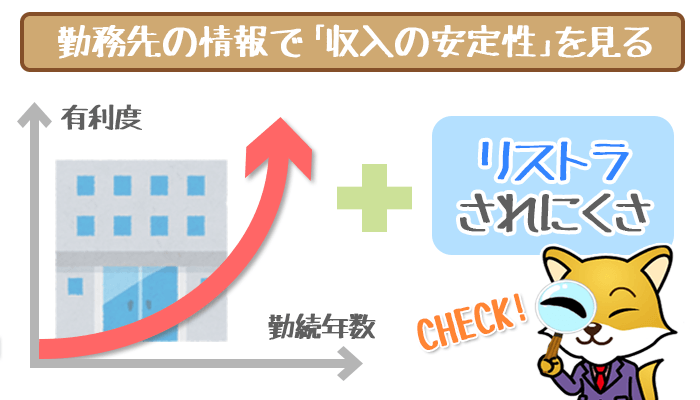

勤務先の情報

お金を貸す側にとって理想的なのは毎月安定したペースで返済してくれる人。収入が毎月に同じくらい入る人にこそお金を貸したいところです。

りそなカードローンの審査では「収入の安定性」を判断するのに勤務先の情報を使います。

- 勤続年数

- 業種・職種・役職

居住年数でも説明したとおり、勤続年数が長いほど収入が安定していることがわかるので審査では有利です。

急にクビになって「収入0」になってしまうとは考えにくいですからね。

また業種・職種でいうと最強なのは公務員の方。リストラされることはほとんどないので、収入の安定レベルはTOPクラスです。

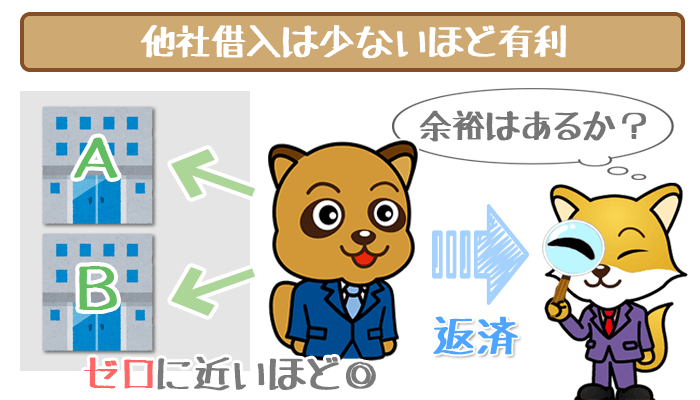

他社借入れ状況

他社借入れ残高はできるだけゼロを目指しましょう。

借入れが残っていると、収入に対してりそなカードローンへの返済に使うお金が少なくなるので審査では不利になります。

また他社借入れ状況は借入れ残高の大きさだけでなく、他社からの信用の大きさも同時に見ています。

「件数が少ないほど1社あたりの信用が大きい」ということなので、まだ借入れ残高があったとしても借入れ件数が少ない人の方が有利です。

りそなカードローンの審査を確実に通過するために

りそなカードローンの審査に申し込む前に次の3つのことを確認しておきましょう。

- 返済が終わったローンはすぐ解約する

- 同時に何社も申し込まない

- 申し込み内容は正確に入力

一見大したことがなさそうですが、意外なところで足を引っ張ってしまうことがあります。

少しでも良い条件で利用できるように万全の状態で審査を受けましょう。

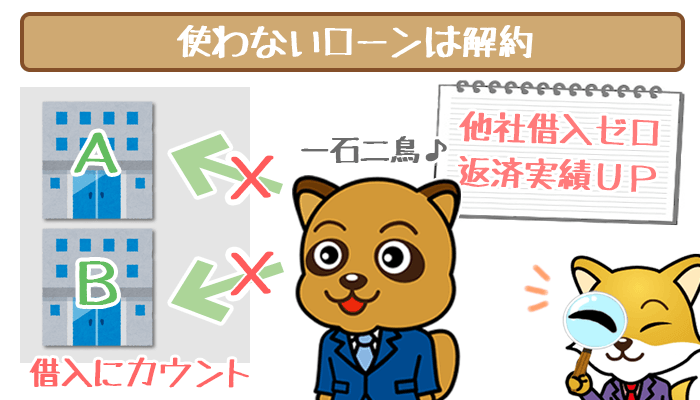

返済が終わったローンはすぐ解約!

「今はもう使っていないクレジットカードがある」

「前に完済して今後も使う予定のないカードローンがある」

もう返済する必要がないローンやクレジットが残っている方は解約しておきましょう。

契約したままだと、りそな銀行に「他社への借入れが残っている」と勘違いされて審査で不利になってしまいます。

さらに解約すれば他社借入れ件数がゼロになるだけではありません。

「今までこれだけのクレジットやローンを返済してきた」という実績が信用情報に残るので、審査で良い印象を与えます。

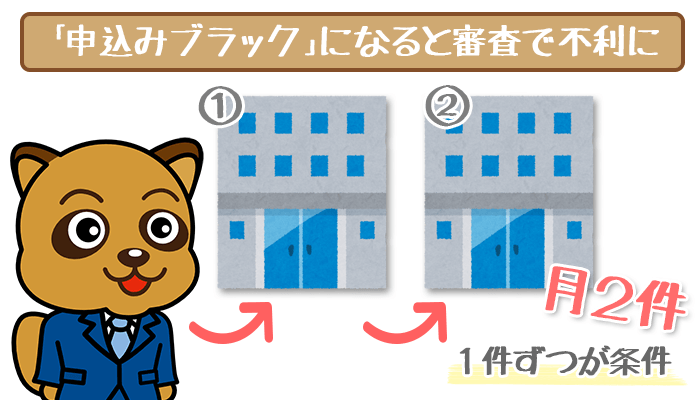

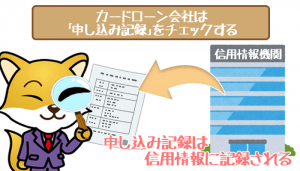

同時にいくつものカードローンに申し込まない

りそなカードローンの審査に落ちた時の保険として、別のカードローンにも同時に申し込むのは絶対にやめましょう。

同時に何社ものカードローンに申し込むと「申し込みブラック」になって審査に通りづらくなってしまいます。

一度申し込みブラックになってしまうと、最低でも半年以上待たないと記録が消えません。

審査が心配だとしても月2件を上限に1件ずつ申し込みましょう。

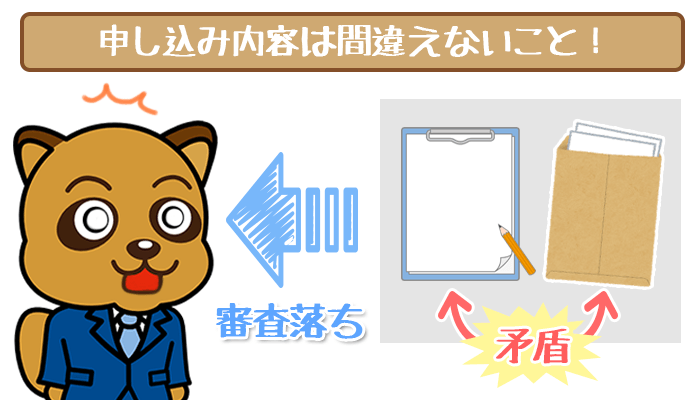

正確な情報で申し込むこと

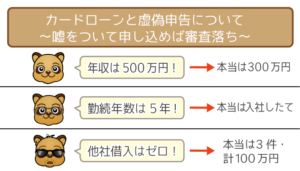

りそなカードローンの申し込みフォームには「正直に・正確に」入力しましょう。

審査に少しでも通りやすくしようと考えて「年収」などの数字をごまかして入力するのは絶対にNGです。

嘘がバレてしまうと「嘘の情報で申込んだことだけ」が原因で審査に落ちてしまいます。審査に通りたいなら、自信がないところも正直に書くのが近道です。

また「そんなことしないよ」と思っている人も要注意。

申し込み内容を書き間違えただけでも「嘘をついた」と勘違いされてしまう恐れがあります。

間違った情報がないか、申込みフォームは慎重に入力しましょう。

りそなカードローンはポイントをおさえて確実に審査をクリアしよう!

- 年収200万以上

- 信用情報に傷がない

藤井 亜也(ふじい あや)先生

ファイナンシャルプランナー

株式会社COCO PLAN 代表取締役社長

【保有資格】

ファイナンシャルプランナー(AFP)

住宅ローンアドバイザー

相続相談士

日本心理学会認定心理士

日商簿記検定 など

現在、独立系FPとしてセミナーや執筆業に邁進中。