「りそなカードローンを利用したいけど返済のことがなにもわからない」

「カードローンの利用までは良かったけどどうやって返済すればいいの?」

りそなカードローンの返済についてはっきりわかっている人は少ないのではないでしょうか?

- 毎月の返済額

- 返済方法

ここではりそなカードローンの返済に関する内容を詳しくご紹介していきます。

りそなカードローンの返済額

りそなカードローンの返済額は返済日の3日前までの借入残高の大きさによって決まります。

|

借入残高

|

返済額 |

|---|---|

| 50万円以下 | 1万円 |

| 50万円超~100万円以下 | 2万円 |

| 100万円超~200万円以下 | 3万円 |

| 200万円超~300万円以下 | 4万円 |

| 300万円超~400万円以下 | 5万円 |

| 400万円超~500万円以下 | 6万円 |

| 500万円超~600万円以下 | 7万円 |

| 600万円超~700万円以下 | 8万円 |

| 700万円超~800万円以下 | 9万円 |

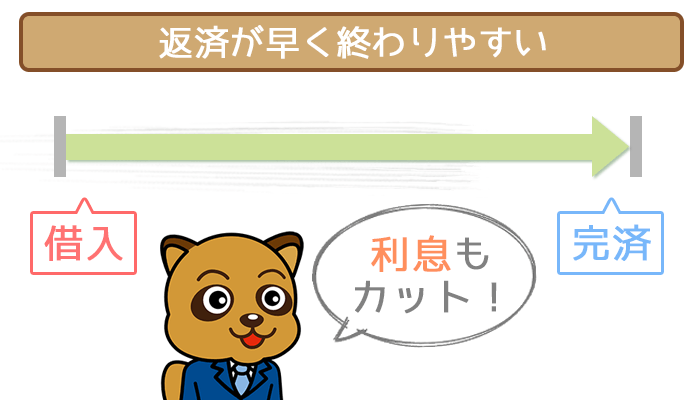

完済まで早い&利息を節約!

最低返済額が1万円とはカードローンの中では決して安い方ではありません。

しかし「返済額が高いほど返済期間を短くできる」というメリットがあります。

返済額が安いと確かに毎月の負担は軽くなりますが、ペースが遅いので返済期間は長引きがちです。

さらに長引いた分だけ支払う利息も増えて、結果的に完済までに借入れ金以外のお金を支払うんですね。

逆に返済額が高ければ、借りているお金の残高が早く減っていくので返済期間は短縮され、利息も無駄に払う必要はありません。

「最低返済額は1万円から」と聞いて、いくらメリットがあると言っても「この金額を毎月はキツいよ…」と感じるかもしれません。

中には毎月2000円で返済できるカードローンもあるので、返済の負担を小さくしたい方は他のカードローンを検討しましょう。

随時返済を利用すれば返済の負担を減らせる!

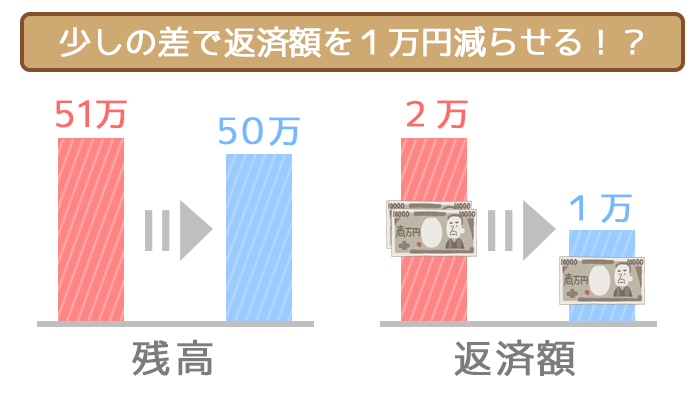

例えば今の借入残高が51万で、このままなら今月の返済額は2万円です。

しかし返済額が決まる日までに随時返済で1万円以上を返済すれば残高は50万以下になり、返済額は1万円にまで減ります。

借入残高をちょっと減らすだけで返済額を一気に安くできることがあるので、余裕がある時にはこまめに随時返済をしておくと後々おトクです。

りそなカードローンの返済方法

りそなカードローンの返済には大きく分けて2種類あり、それぞれ利用できる返済方法も異なります。

- 約定返済:毎月決まった日にするべき返済→口座振替

- 随時返済:余裕がある時にする返済→ATM・インターネットバンキング

簡単にいうと約定返済は「義務」で、随時返済は「自由」です。

りそなカードローンの場合、毎月の返済は口座振替、返済日以外の返済はATMかインターネットバンキングを利用することになります。

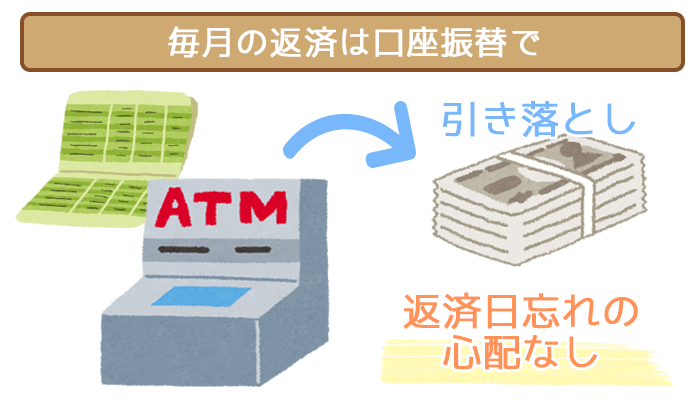

約定返済:口座振替

「口座振替」とは、返済日になると口座から返済額が自動的に引き落とされるシステムです。

りそなカードローンでは引き落とし日が毎月5日となっていて、休業日の場合は翌営業日になります。

口座振替最大のメリットは返済日忘れの心配がないところ。

わざわざ自分で出向かなくても勝手に返済してくれるので、忘れっぽい人からすると非常に助かる返済方法ですね。

口座残高はゆとりを持たせよう

返済方法として便利な口座振替ですが、口座残高には注意しないといけません。

口座残高が返済額より足りないと引き落とされず「延滞」という扱いになります。

返済を延滞すると遅延損害金という罰金が課せられるだけでなく、りそな銀行からの信用も落ちて今後の利用に支障が出るなどデメリットだらけです。

- 4日までには残高を確認する

- もらった給料はすぐ振り込む(口座を分けている場合)

「知らないうちに延滞してた!」なんて恐ろしい状況にならないように、少なくとも返済日の前日(4日)には口座残高を確認するようにしましょう。

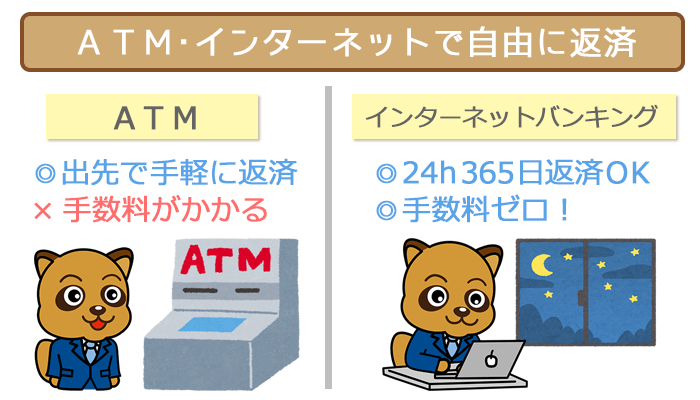

随時返済:ATM or インターネットバンキング

返済日以外で「余分に返済したいな」と思ったら提携ATMかインターネットバンキングを利用しましょう。

提携ATMからの返済

りそなカードローンの随時返済に利用できる提携ATMは「りそな銀行系」と「コンビニ」の2種類です。

出かけた先で思い立った時に近くの店やコンビニでササッと返済できて便利ですが、時間帯によって手数料がかかるのが欠点です。

インターネットバンキング

「マイゲート」というりそな銀行のサイトに登録しておけばインターネットバンキングを使うことができます。

インターネットバンキングなら手元のスマホやPC1台で返済を済ませられるだけでなく、24時間365日いつ返済しても手数料がかかりません。

「ATMで払うのが面倒」「手数料ゼロで返済したい」という方はインターネットバンキングを利用しましょう。

払える時にどんどん随時返済するのは、利息を節約できるという面で良いことです。

ただし、随時返済と約定返済はあくまで別であることに注意してください。

随時返済の回数や金額に関係なく、毎月5日になったら指定の返済額が口座から必ず引き落とされます。

約定返済ができなければ随時返済していても「返済遅れ」です。

まずは約定返済を優先して随時返済とのバランスに気をつけましょう。

りそなカードローンの返済を理解して上手に返済しよう!

藤井 亜也(ふじい あや)先生

ファイナンシャルプランナー

株式会社COCO PLAN 代表取締役社長

【保有資格】

ファイナンシャルプランナー(AFP)

住宅ローンアドバイザー

相続相談士

日本心理学会認定心理士

日商簿記検定 など

現在、独立系FPとしてセミナーや執筆業に邁進中。