「カードローンの利用を考えているけど公務員だと経歴にキズがつく?」

「公務員でもカードローンって利用できるのかな?」

「カードローンを利用してるってバレない方法があるの?」

おそらく上記のような悩みを持つ公務員の人もいるでしょう。

公務員の人でも急な出費でお金を工面しなければいけないときもありますよね。

そんなときにおすすめしたいのが、公務員の人でも使えるカードローンです。

今回は職場や家族にバレずにカードローンを利用する方法をご紹介していきます。

公務員は最も「社会的信用」のある職業

皆さん知っての通り、公務員は「安定・安泰」の象徴ともいえる職業。

国に仕え、その身分を国が認めていることを考えると、その社会的信用は他の職業と比べるとずば抜けて高いです。

- 安定した一定以上の給料

- 年2回の高いボーナス

- しっかりした福利厚生

- リストラや倒産のリスクとも無縁

そんな「安定」の代名詞ともいえる公務員はカードローンの審査でも最強。

一般企業に勤めているサラリーマンはもちろん、日本有数の大企業の社員と比べても審査通過率ははるかに高いと言えます。

公務員でカードローンの利用を考えている方は自信をもって審査に申し込みましょう。

公務員におすすめのカードローンとは

じつは「公務員はどこのカードローン会社の審査に通りやすいの?」ということを気にする人がたくさんいます。

公務員は全てのカードローン審査に通りやすいのでそれは杞憂に終わることも。

公務員はどのカードローン会社にとても超優良顧客であり、カードローン会社はこぞってお金を貸そうとします。

審査を申し込んで喜ばれることはあっても、審査に通りにくいということはないのです。

自分の希望する条件のカードローンを選び放題なのが「公務員」の特権。

職場に電話かかるのはマズイ場合は「SMBCモビット」!

「在籍確認で職場に電話がかかってくるのはマズイ」

「家族にバレたらどうしよう…」

カードローンに申し込んだことがバレたら気まずくなったり、職場に変な噂が流れるかもしれません。

でも急な出費やお金が必要になる可能性も0ではないでしょう。

そこで職場や家族にバレないように借り入れをする方法があります。

WEB完結の場合は電話連絡なしもOKのSMBCモビット

在籍確認のときに職場に電話がかかってくると困るという人には、WEB完結の場合は電話連絡なしもOKのSMBCモビットが1番おすすめです。

| 金利 | 3.0%~18.0% |

|---|---|

| 最大借入可能額 | 800万円 |

| 総量規制 | 対象内 |

| 審査時間 | 最短30分※ |

| 在籍確認 | WEB完結なら電話連絡なしOK |

| 専業主婦・学生 | 専業主婦× 学生○ (安定収入のある方) |

| 即日融資 | 土日も可能 |

| 無利息期間 | なし |

| スマホ完結申し込み | 可能 |

- WEB完結なら電話連絡なしOK!

- 土日も即日融資可能!

- スマホで完結申し込み!忙しい人でもWEB完結の申し込みが可能

- 10秒簡易審査!

SMBCモビットの特徴は、WEB完結なら電話連絡なしでも可能ということです。

自宅に郵便物が届くこともなく、職場バレ・家族バレを防ぎたい人にはうってつけ。

申し込みはスマホ1つでラクラク。時間がない人でも手軽に借り入れられます。

またSMBCモビットでは土日の即日融資もできるため、急にお金が必要になっても対応できるんですね。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

申し込みから最短30分で審査結果を受け取れます。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

とにかく今すぐにお金が必要なら消費者金融カードローン!

「今日絶対にしなきゃいけない支払いを忘れていた…」

「今日は合コンの日なのにお金がないぞ!」

公務員の方でも急にお金が必要になるタイミングってありますよね。

消費者金融カードローンの多くは「即日融資」を売りにしています。

銀行カードローンのように特定の銀行口座を持っている必要もなく、営業時間も夜21~22時まで空いているので仕事終わりでも申込み可能。

今では消費者金融と銀行の融資スピードの差は以前ほどなくなってきましたが、それでも依然として消費者金融のほうがスピーディな借入ができます。

おすすめカードローン①:プロミス

- 借り入れまで最短1時間

- 30日間まるごと利息がかからない※

- 50万円以下は収入証明書類の提出不要

- 最低返済額は1,000円~から

※無利息期間の適用には、メールアドレス登録とWeb明細利用の登録が必要です

プロミスは業界トップクラスの融資スピード。

お金を急いでいる人には優先的に選んでほしいカードローンです。

また無利息サービスは30日あり、起算日は「初回借り入れの翌日」から。

無利息期間を無駄にしてしまう心配はありません。

利用限度額50万円以下なら、収入証明書類の提出は不要。

書類を用意する時間を省けるんですね。

最低返済額は1,000円~なので、すぐに完済できない人でも毎月の負担なく返済をすすめられます。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

申し込みから最短30分で審査結果を受け取れます。

おすすめカードローン②:アコム

- 審査時間は最短30分!申込から1時間後にお金を借りれることも!

- WEB完結対応でスマホひとつでパパっと申込!

- はじめての利用なら最大30日間の無利息サービス

- 自動契約機は22時まで!21時までの申し込みならその日に借りれる!?

アコムの審査は、最短30分なので借り入れまでスムーズです。

審査が進めば申し込んでから。1時間後に借りられることもあるんですね。

自動契約機も全国各地にあって、22時(夜10時)まで開いています。

21時までに申し込めば、即日借りれる可能性があるのも嬉しいポイント。

公務員の方であれば過去に信用情報に傷をつけていない限り、お金を借りれないことはないでしょう。

上のボタンから公式サイトへ進み、申し込み手続きしましょう。

最短30分で審査結果を受け取れます。

少しでもお得に借りたいなら「低金利」の銀行カードローン!

少しでもお得に借りたいのなら、ずばり「低金利」が売りの銀行カードローンに申し込んでみるのがいいでしょう。

低金利カードローンの審査は厳しめですが、信用抜群の公務員の方なら十分審査に通る見込みがあります。

低金利の銀行カードローンなら「みずほ銀行カードローン」がオススメ!

カードローンを金利で選ぶなら、日本3大メガバンクの1つ「みずほ銀行」のカードローンがオススメです。

アコムやアイフルなどの消費者金融より低金利なのはもちろん、他の銀行カードローンと比べても頭一つ抜けた低金利でお金を借りることができます。

| キャッシングサービス名 | 最低金利~最高金利 |

|---|---|

| みずほ銀行カードローン | 年2.0%~14.0% |

| 三井住友銀行カードローン | 年4.0%~14.5% |

| 静岡銀行カードローン | 年4.0%~14.5% |

| スルガ銀行カードローン | 年3.9%~14.9% |

| アコム | 年3.0%~18.0% |

| アイフル | 年3.0%~18.0% |

| プロミス | 年4.5%~17.8% |

| SMBCモビット | 年3.0%~18.0% |

※カードローン初めての方に適用されるのは「○○%~△△%」のうち「△△%」の方(最高金利)です。

最高金利で比較すると、みずほ銀行カードローンが一番低金利なのがわかります。

「なんで最高金利で借りることになるの?」という方はこちらの記事を参考にしてください。

→カードローンの金利は最高金利が大事!「MAXで何%か」に注目すべき理由

またみずほ銀行カードローンの申し込み条件は次の3つだけ。

- 20歳以上66歳未満

- 安定した継続収入が見込める方

- 保証会社の保証が受けられる方

(過去の信用情報に傷のない方)

当たり前に満たせるようなものばかりなので、公務員の方なら問題ないでしょう。

上のボタンから公式サイトへすすみ、申し込み手続きしましょう。

口座があればスピーディーに審査結果を受け取れます。

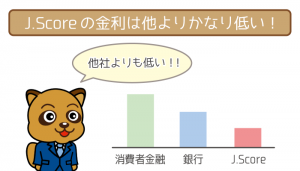

日本初のAIを活用した融資サービス「J.Score(ジェイスコア)」

日本初のAIスコア・レンディングであるJ.Score(ジェイスコア)。

本人情報をもとに、AIスコアを算出(1000点満点)します。

600点以上になれば、超低金利年0.8%※~12.0%のJ.Score(ジェイスコア)を利用可能。

またAIスコアにより適用金利は変動。高スコアになるほど適用金利は低くなります。

はじめから10%以下の金利が適用されるのも、決して夢ではありません。

カードローン審査では、公務員は高い信用度を誇ります。

J.Score(ジェイスコア)の審査でも、有利になる可能性は高いんですね。

公式サイトでは、簡易なAIスコア診断も受けられます。

興味のある公務員の人は、申し込みの前に試してみましょう。

※年0.8%はみずほ銀行・ソフトバンクまたはワイモバイルおよび

Yahoo! JAPANと情報連携を行ない、かつ一定の条件を満たす場合に限り適用

(各情報連携で年0.1%ずつ金利引き下げ・最大で年0.3%引き下げ)

上のボタンから公式サイトへすすみ、AIスコア診断を試してみましょう。

AIスコア診断自体は無料で5分もあれば終わります。

J.Score(ジェイスコア)は圧倒的な低金利!競合他社と利息を比較してみました!

J.Score(ジェイスコア)の大きな魅力の1つが金利の低さ。融資する金額や期間に関わらず他社のカードローンより安い利息で借り…

すでに複数借り入れしているなら「おまとめローン」!

すでに複数借り入れしている公務員の方は「おまとめローン」を検討しましょう。

- 金利を下げられる可能性がある

- 返済先が1つになり返済スケジュールを立てやすい

借金を一本化することで、今まで返済のたびにかかっていた負担が一気に軽くなるんですね。

公務員の方なら最初から高い限度額×低金利で利用できる可能性が高いので、検討してみる価値は十分にあります。

年収400万円以上ならオリックスVIPフリーローンがおすすめ!

オリックスVIPフリーローンは消費者金融系でありながら、メガバンク並みのスペックのおまとめローンです。

- 年3.0%~14.5%と低金利で返済しやすくなる

- 利用限度額は800万円と高額

- 年収400万円以上なら審査通過のチャンス大

公務員ならば年収400万円以上の人も多いのではないでしょうか。

通常のカードローンでは、年収条件があることはほとんどありません。

ここまで具体的な返済能力の基準があるのは珍しいんですね。

ということは年収400万円以上さえクリアしていれば、オリックスVIPフリーローンの審査通過の可能性は高いと考えられます。

年収400万円以上の公務員の人はオリックスVIPフリーローンを利用して、毎月の返済の負担をグッと軽くしましょう。

年収400万円以上なら審査通過のチャンス大!

オリックスVIPフリーローンの申込はこちら

追加融資を受けたいなら東京スター銀行おまとめローン

東京スター銀行おまとめローンは、銀行系の「おまとめ専用ローン」です。

- 他社借り入れも前向きに検討してくれる

- 12.5%の低金利で大幅な利息カットが実現

- 限度額は1000万円!余裕を持っておまとめできる

おまとめする前提で審査するので他社借り入れがあっても、審査で不利になることはありません。

大手消費者金融の最高金利がおよそ18.0%くらいと考えると、東京スター銀行おまとめローンでまとめれば利息をかなり減らすことができるんですね。

さらに限度額は1,000万円と業界でもトップレベルの高さ。

東京スター銀行おまとめローンならしっかりカバーしてくれます。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

複数の他社借り入れを年12.5%でおトク一本化できます。

【東京スター銀行おまとめローンの審査基準6つ】審査に落ちた理由からハードルを読み解く

スターワン乗り換えローンで借金を1本化するには審査基準6つのクリアが必須…一見難しそうですが、実はほとんどの人が満たせてい…

公務員のカードローン利用でよくあるQ&A!

公務員は数ある職業の中でもダントツで審査に通りやすい職種です。

しかし、だからといって闇雲に申し込みをしてはいけません。

公務員だからこそカードローンを利用するときにチェックしておかなければいけない項目があります。

カードローンの利用を始めた途端に「こんなハズじゃなかった」と後悔しないようにしましょう。

Q1.公務員って初回利用でいくらまで借入できるの?

A.はっきりと「いくらまで」という明言はできません。しかし、他の職業よりも限度額増額までの期間は短くなる可能性は高いです。

公務員はあらゆる職業の中で最も社会的信用が高く、カードローン会社にも歓迎される存在です。

ただし「歓迎される=審査に通る可能性が高い」ということであって「最初からたくさん借りれる」というわけではありません。

限度額は公務員といえども各利用者によって異なると覚えておきましょう。

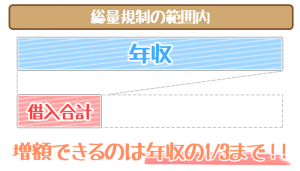

公務員の人がお金を借りるときに、1つの目安となるのが総量規制です。

(総量規制は借入額の上限を年収の1/3までに制限する法律)

消費者金融カードローンには総量規制の対象となっているんですね。

高額の借り入れを考えている人は総量規制には気をつけましょう。

ただし銀行カードローンは総量規制の対象外です。

(年収の1/3以上の借り入れが可能)

この法律があるので、初回でキャッシングできるのは「年収の1/3以下」と思っておくのが無難です。

必ずしも総量規制によって借り入れ金額が決まるわけではない

ただし総量規制の適用されない銀行でも、最初からたくさんお金を貸してくれるわけではありません。

信用の測れない初回利用者ならなおさらです。

例えば年収500万円の方が消費者金融で借入するなら理論上約166万円まで借入できます。

しかし最初は50万円くらいに限度額を設定されるでしょう。

最初から100万円を超える限度額が設定されることはほとんどありません。

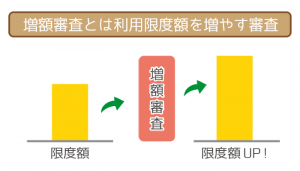

限度額を増やすには増額審査を受けまよう!

公務員は最初に設定された限度額から、更に限度額を引き上げる「増額」までのスピードが他の職業よりも早い可能性が高いです。

もともと社会的信用の高い職業あり、延滞・滞納なく返済を続ければ個人の信用もすぐに高まります。

そのためカードローン会社のほうから限度額の引き上げを提案してくれるでしょう。

最初に思ったより低めの限度額を設定されても、焦らずにきちんと返済実績を積み上げることが大切です。

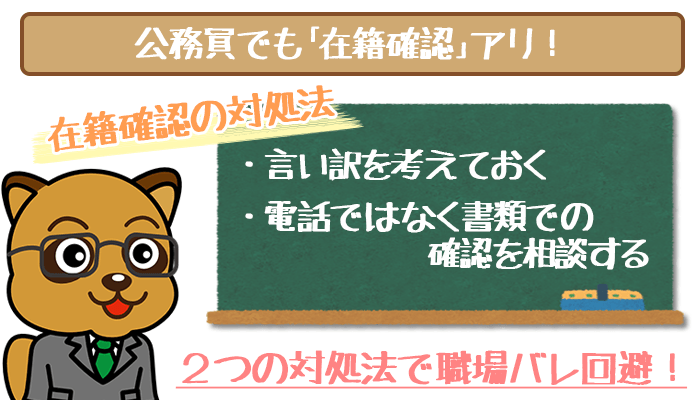

Q2.公務員でも在籍確認ってあるの?職場に絶対バレたくない!

A.公務員の方でも在籍確認は100%行われます。しかし、職場にバレる心配はありません。

在籍確認は「本当に申込者が申告した職場で働いているのかどうか?」を確認するために行われるものです。

どんな職業の方であっても、この過程だけは省くことができません。

在籍確認の電話はほとんどが担当者の個人名でかけてくるので、カードローン会社からの電話かどうかは分からないように配慮されています。

しかし、公務員の場合「個人名から自分にピンポイントで電話が入るのは怪しまれる…」という人もいるでしょう。

そんな時は2つの対策法をあらかじめ用意しておくことがオススメ。

【在籍確認の対策法!】

①在籍確認の言い訳を考えておく

②書類での在籍確認ができるか相談してみる

おすすめの言い訳は「クレジットカードの在籍確認」

1つ目は職場に個人名から自分宛てに電話がかかってきてもおかしくない言い訳を準備しておくことです。

最も無難なのは「この間クレジットカードを作ったから、それの在籍確認だと思う」という言い訳でしょう。

クレジットカードなら今では誰でも所持しているものですし、複数枚持っていてもおかしくありません。

この言い訳の他にも様々な言い訳があるので、ぜひ以下の記事を参考にしてみてください。

在籍確認の電話はカットできることも!

2つ目は電話での在籍確認ではなく、書類での在籍確認に変更してもらう方法です。

在籍確認は電話連絡がほとんどですが「在籍確認=電話連絡」というわけではありません。

一般的ではありませんが、書類の提出だけで在籍確認を終わらせられる場合もあります。

どうしても職場に電話がかかってくるのが嫌だったり、あまり言い訳するのが得意ではない方は、まず担当者に書類での在籍確認ができるか相談してみましょう。

特別な書類などは必要なく、基本的に「免許証・保険証・給与明細」の3点セットがあれば可能なところがほとんどです。

Q3.カードローン利用は他のローンを組むときに悪影響があるって本当?

A.よほど無理な借り入れをしていない限り、他のローンが組めなくなることはありません。

公務員はカードローンだけでなく、住宅ローンや自動車ローンなどその他のローンも非常に組みやすい職業です。

そのため今後他のローンを組む予定の方もいると思います。

そんな時「カードローン利用しているから、他のローンを組めなくなるのでは?」と不安がっている方もいらっしゃるのではないでしょうか。

結論から言うと、カードローン利用が原因でその他のローンが組めなくなることはありません。

ただし、カードローンの借入額次第ではその他のローンの借入限度額が少なく設定されることもあるので注意しましょう。

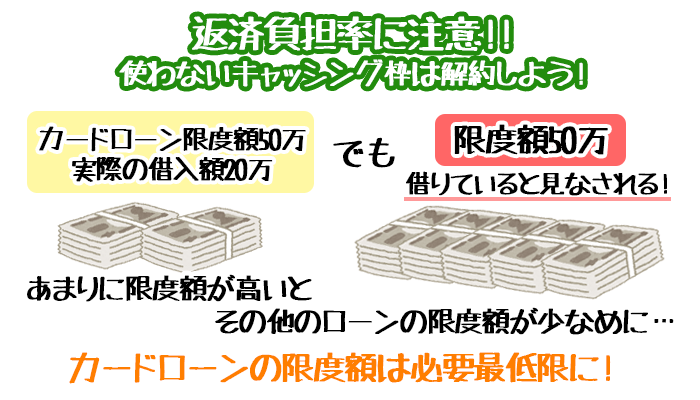

返済負担率に要注意!使わないキャッシング枠を解約しておこう!

カードローン利用中のその他のローンの限度額は「返済負担率」で決まってきます。

返済負担率というのは「その人の現在の生活水準と収入を見比べて、どれくらいなら無理なく返済できるのか?」という基準のようなものです。

返済負担率の計算方法について

各種ローンの返済負担率は「年間返済額(利息含む)÷年収=返済負担率(%)」で計算します。

返済負担率(%)が高ければ高いほど審査は厳しくなります。

返済負担率が高いほど返済にあてるお金の割合が大きくなるからですね。

【例】年収400万円の方が100万円借入する場合

※分かりやすくするため、この計算では利息を含めません。

100万円(返済額)÷400万円(年収)=25%(返済負担率)

100÷400=0.25なので、返済負担率は25%となります。

おおよそ返済負担率は20~30%が望ましいとされています。

ここで1番気をつけなければならないのが、カードローンは実際に借入していなくても、限度額いっぱいまで借りているものとして計算されること。

例えばカードローンの利用限度額が50万円、その枠内で実際に借りているのが20万だとしても50万円借入していると見なされます。借入額が0円でも一緒です。

実際にはそれほど返済が負担になっていなくても、各ローン会社が「この人カードローンでもたくさん借りてるけど、ウチでローン組んで返せるのかな?」と返済能力に疑問を抱いて限度額を少なく設定することもあるんですね。

- カードローンの限度額は必要最低限に設定してもらうようにする。

- 使用していない・完済したカードローンは解約しておく

カードローン以外で高額のローンを組む予定のある方は、上記のようにカードローンの限度額を必要最小限に抑えるか、使わないものは解除しておくようにしましょう。

カードローンの利用で信用情報に傷がつく!?知らなきゃ損する与信とキャッシングの関係

カードローンやクレジットカードで利用できる金額は「与信」で決まっています。このページでは信用情報と与信が審査に与える影…

審査に通りやすい公務員だからこそ計画的な利用を心がけよう!

- 公務員は最もカードローン審査に通りやすい職業

- 公務員には低金利の銀行カードローンがおすすめ

- 公務員でも初回からたくさん借りれるわけではない

- 公務員でも在籍確認はあるが、職場バレする心配なし

- 他ローンを組む予定があるなら、カードローンの限度額に注意

ですね。今回もしっかりポイントは抑えられたと思います。