年金受給者がカードローンの利用OKで生活保護受給者がNGな理由

国からお金をもらっているということは同じなのに、なぜ年金受給者だけがカードローンを利用できるのでしょうか。

- 収入

- 信用

- 法律

上記3つの観点から、その理由を解説していきます。

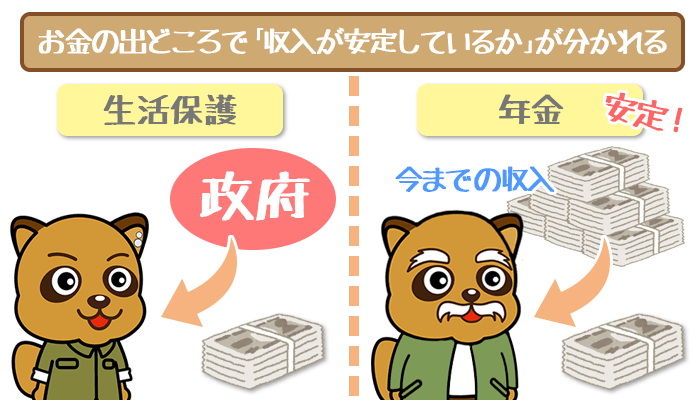

生活保護は「安定した収入」とみなされない

各金融機関は独自に申し込み対象や審査対象を設定しています。

しかしすべての金融機関で共通しているのは「安定した収入があること」。

年金は「安定した収入」とみなされるのに対し、生活保護は「安定した収入」と判断されないのが1つ目の理由になります。

ここで年金と生活保護の特徴を見てみましょう。

| 年金 | 自分で稼いで積み立てたお金から支給される |

|---|---|

| 生活保護 | 最低限の生活を送るために税金から支給される |

どちらも国が支給するという点では共通していますが、お金の出どころが異なります。

年金は過去に自分が稼いだ収入の一部を受け取っているだけ。

現在も収入があり、その収入が安定していると判断されるというわけです。

一方で生活保護は、収入がないからこそ国の税金から支給されるお金になります。

生活保護をを受給している方は、収入がないという前提があるため「安定した収入がある人」とはみなされません。

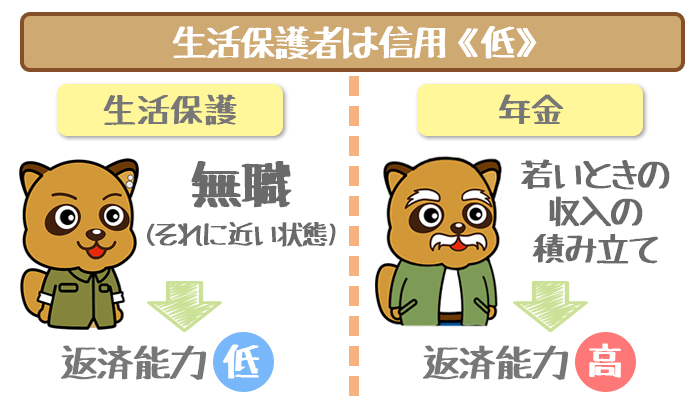

生活保護受給者の「信用」はかなり低くみられる

カードローン審査では、申し込んだ方の「信用」を精査します。

以下がデータハウス社が2004年に出版した『キャッシング教本』からの引用になります。

信用業界では「信用」を与えているための具体的な要素を「4つのC」で表し、それを基本として審査している。

- Character=人格

- Capacity=支払い能力

- Capital=資産

- Control=自己管理

引用元:健全なキャッシング委員会『キャッシング教本』(データハウス、2004年)

この信用という観点で、年金受給者と生活保護受給者には大きな差がでることになります。

| 年金受給者 | 若いときからコツコツ年金を積み立てている |

|---|---|

| 生活保護受給者 | 無職(または無職に近い状態) |

上で紹介した4Cの中の自己管理能力とは、目的のために自分を律する能力のこと。

例えば「ダイエットしたいのについつい食べ過ぎてしまう」ような人は自己管理能力が低いということになります。

年金受給者は、「老後にお金を残す」というはっきりした目的をもって地道にコツコツお金を積み立ててきた実績がありますね。

金融機関は自己管理能力を評価して、年金受給者にもお金を貸してくれるというわけです。

一方で生活保護受給者は今のところ無職か、働いていたとしても収入は限りなく少ない状態であることが予想されます。

生活保護は生活のために必要最低限の額しか支給されないので、カードローンの返済にあてることはできません。

支払い能力が乏しいだけでなく資産もない上に、安定した仕事についていないことから自己管理能力はかなり低く見定められてしまいます。

金融機関としては、審査における「信用」が乏しい生活保護受給者にはお金を貸したくないというわけです。

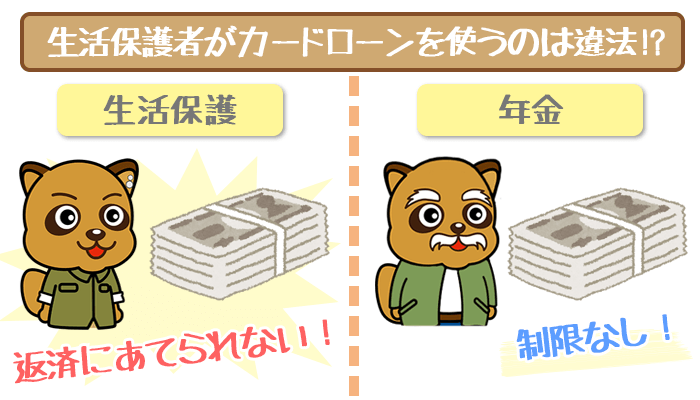

そもそも生活保護法に違反する

金融機関の審査の問題だけではなく、そもそも生活保護受給者は生活保護法でカードローンの利用が制限されています。

生活保護について規定している生活保護法の第60条では、生活保護を受け取る際に生じる義務について明言されています。

被保護者は、常に、能力に応じて勤労に励み、自ら、健康の保持及び増進に努め、収入、支出その他生計の状況を適切に把握するとともに支出の節約を図り、その他生活の維持及び向上に努めなければならない。

「国からただでお金をもらうからには、しっかり働いて収入に見合った支出するように励まなければいけませんよ」ということです。

そのような計画的な生活を送っているのであれば、カードローンを利用するような事態にはならないと想定されています。

万が一どうしてもお金が必要になっても頼るべきは、カードローン会社ではなく国の役所なはずです。

また生活保護は借金の返済に転用することができません。

生活保護は最低限な生活を送るための、生活費として支給されているからです。

法律的な観点からみても、生活保護受給者がカードローンを利用することが難しくなっています。

一方で年金受給者は国民年金法や厚生年金法で、カードローンの利用が制限されていません。

年金受給者でもカードローンはオススメできない

年金受給者が利用できるカードローン一覧

注意すべき点は、各金融機関が定めている年齢制限です。

年齢上限は低いところでは65歳未満、高いところで78歳以下までの方がカードローンを利用できるようになっています。

(参考:カードローンの年齢制限まとめ。いつから・いつまで借りれるのか知っておこう!)

ご自身の年齢を考えて今後長く利用したい方は、年齢上限が高い金融機関を選択するようにしましょう。

| 金融機関 | 年齢上限 | 実質年率(金利) | 条件 |

|---|---|---|---|

》詳細をチェック 》詳細をチェック |

70歳未満 | 年3.9~17.5% | ‐ |

オリックスVIPローンカード オリックスVIPローンカード》詳細をチェック |

69歳以下 | 年3.0~17.8% | 固定電話があること |

| オリックスカードレスVIP |

69歳以下 | 年3.0~17.8% | 固定電話があること |

》詳細をチェック 》詳細をチェック |

満66歳未満 | 年3.5%~12.475%※ | 継続的な年金受給であること |

》詳細をチェック 》詳細をチェック |

65歳以下 | 年4.0~14.5% | ‐ |

※ 住宅ローンか給与振込を利用していれば年0.5%引き下げ

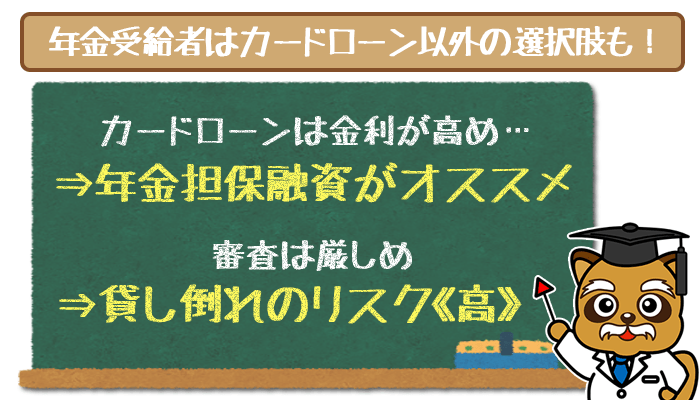

ただし利用できるとはいえ、年金受給者がカードローンの審査に申し込むことはあまりオススメできません。

年金受給者にカードローンをオススメできない理由

他の公的機関の方が金利が激安

年金受給者の方は、カードローンを利用しなくてもお金を借りる手段があります。

その手段は年金担保融資を利用することです。

年金担保融資とはその名の通り、年金を担保としてお金を借りることができる仕組みのこと。

「独立行政法人 福祉医療機構」という機関が提供しているサービスになります。

年金担保融資の最大のメリットは、金利がかなり低いこと。

年利1.6%でお金を借りることができます。

上で紹介した金融機関の金利と比較してみると、年金担保融資がいかに低金利かがわかりますね。

返済は最低1万円から。偶数月に年金支給から差し引かれる形になるので、返済の手間もかかりません。

厳しめの審査が予想される

高齢者がカードローンに申し込むと、審査は通常より厳しくなることが予想されます。

もちろん、これは年金受給者に限ったことではありません。

年齢を重ねているほど審査通過は厳しいと考えるべきでしょう。

カードローン会社が1番恐れているのは、貸したお金が返ってこないこと。

お金を貸す立場からすると、「高齢者は死亡のリスクがある=お金を回収できないリスク」が高くなります。

つまり「貸し倒れリスク」が加味される分、審査が厳しくなってしまうというワケです。

また審査に通っても、利用限度額が希望よりも少なく設定されやすいことも覚えておいてください。

年金受給者もカードローンは最後の手段にしよう

【高齢者の方ならばベルーナノーティスがおすすめ!】

カードローンで借りたい高齢者の方には、ベルーナノーティスがオススメです。

高齢者でも安定収入があれば78歳まで申し込めるのが最大のメリット。

毎月の最低返済額も2,000円~と、負担なく完済を目指せます。

さらに14日間の無利息サービスで、利息をカットしながらおトクに借入れOKです。

他にも「来店なしのWEB完結」「提携ATMから追加借入れできる」など、サービスが充実しています。

| 金利 (実質年率) |

年4.5%~18.0% |

|---|---|

| 申し込み条件 | 20歳から78歳までの安定した収入のある方で、サンステージの基準を満たす方 |

| 利用限度額 | 1~300万円 |

| 利用用途 | 自由 |

| 即日融資(※) | |

| WEB完結 | |

| 毎月の最低返済額 | 2,000円 (※5万円借りた場合) |

| 担保・保証人 | 不要 |

※申し込みの時間帯によっては利用できない場合があります。