PayPay銀行 カードローンは、スマホで利用できるキャッシングサービス。

銀行のキャッシングなので、何となく審査が厳しそうだと思っていませんか?

実は下記の申し込み条件さえ満たせば、審査突破は厳しくはありません。

- 年齢が20歳以上70歳未満

- 安定した収入がある(パート・アルバイトもOK!)

結論を踏まえて、本記事ではPayPay銀行の審査を徹底解説。

- PayPay銀行の審査で落ちる人の特徴

- PayPay銀行の審査の流れ

- PayPay銀行の審査に突破するためのコツ

カードローンの利用を考えている人は、ぜひ参考にしてみてください。

【PayPay銀行 カードローンの基本情報】

| 申し込み条件 | ・20歳以上70歳未満 ・安定した収入がある ・保証会社の保証を受けられる (SMBCコンシューマーファイナンス株式会社) |

|---|---|

| 利用用途 | 自由 (ただし事業資金はNG) |

| 金利 (実質年利) |

年1.59%~18.0% |

| 利用限度額 | 10~1,000万円 |

| WEB完結 | |

| 最低返済額 | 3,000円 (10万円以下の借り入れの場合) |

| 担保 保証人 |

不要 |

PayPay銀行の審査のメリット・デメリット6つ

PayPay銀行への申し込みが向いている方は、以下の通り。

- 配偶者の承諾を得られる専業主婦の方

- スマホからお手軽に申し込みたい方

- 周囲にバレずにキャッシングを利用したい方

PayPay銀行の審査のメリットとデメリットを、それぞれ紹介していきます。

PayPay銀行の審査のメリット3つ

PayPay銀行の審査のメリットは以下の通り。

- 安定した収入があれば、専業主婦でも申し込める

- WEB完結・来店不要でスムーズに申し込める

- 審査が完了した時点ですぐにお金を振り込んでもらえる

① 安定収入がある人なら専業主婦でも申し込める

PayPay銀行では、幅広い雇用形態の人の申し込みを受け付けています。

| 属性 | 申し込み |

|---|---|

| 正社員 | |

| 契約・派遣社員 | |

| パート・アルバイト | |

| 専業主婦 ※ 配偶者の同意が必要 |

|

| 自営業 | |

| 学生 | |

| 無職 |

また配偶の同意があれば、専業主婦でもキャッシングを利用OKなのもポイントです。

(参考:収入なしの専業主婦・専業主夫に朗報!「配偶者貸付」ならカードローンで借入れできる!)

② WEB完結・来店不要でスムーズに申し込める

PayPay銀行は、申し込みから借り入れまでスマホ1台でOK。

来店なしで契約手続きできるので、借り入れまでスムーズです。

公式スマホアプリをダウンロードするだけで、24時間いつでもどこでも申し込めます。

③ 審査が完了した時点ですぐにお金を振り込んでもらえる

PayPay銀行では、審査完了時にすぐにお金を振り込んでもらえます。

銀行カードローンでは普通預金口座がない場合、口座開設後の設定が終わるまで1週間ほどかかることが多いです。

PayPay銀行なら、初回借り入れに限りキャッシュカードが届く前に振り込んでもらえるんですね。

また振り込みの手続きは、仮審査の結果連絡のメール記載の電話するだけでOK。

なるべく早くお金を借りたい方には、心強いサービスでしょう。

PayPay銀行の審査のデメリット3つ

PayPay銀行の審査は、デメリットもあるので事前に確認しておきましょう。

- 即日融資には対応できない

- 50万円を超える借入には収入証明書が必要になる

- 在籍確認を書類提出へ変更できない

① 即日融資NG!申し込んだ当日には借りられない

PayPay銀行 カードローンは、即日融資に対応していません。

銀行カードローンの審査では、申込者のデータを外部に照会する手順があります。

(参考:銀行カードローンは自主規制で即日融資NGに…審査が厳しくなった問題点を総まとめ)

さらにキャッシュカードが郵送された後も、口座開設の設定手続きが必要です。

審査がスムーズに進んでも、最低1営業日はかかってしまいます。

すぐお金を借りたい人は、即日融資OKの消費者金融がおすすめです。

※ 申し込んだその日のうちにすぐ借りたい!という方はこちら。

② 50万円を超える借入には収入証明書が必要になる

PayPay銀行の審査では、50万円を超える借入を申請する際に収入証明書の提出が必要になります。

収入証明書の準備を考えると、他社よりも申し込みの手間は若干かかります。

素早く申し込みたい人は、事前に収入証明書を準備しておきましょう。

※ 収入証明書の準備なんて面倒だから避けたい!という方はこちら。

③ 在籍確認は書類確認に変更できない

PayPay銀行の在籍確認は、勤務先への電話連絡が必須です。

特に専業主婦の方は、配偶者の勤務先に在籍確認されるので要注意。

消費者金融のように、申し込み後に書類提出に変更するよう相談できません。

「仕事に関係のない電話はとってもらえない」

「会社の方針で在籍状況を連絡してもらえない」

「夜間に働いているため電話確認ができない」

上記のような理由で電話確認を避けたい方は、消費者金融がおすすめです。

※ どうしても職場には電話をかけてほしくないという方はこちら。

PayPay銀行の審査に落ちるのはどんな人?審査落ちの原因4つで探る

PayPay銀行は、安定収入のある成人なら審査突破のチャンスがあります。

ただし以下のような方は、100%審査に落ちてしまうので注意しましょう。

- 申し込み条件をクリアしていない

- ウソをついて申し込んでいる

- 年収の3分の1以上の借り入れがすでにある

- 信用情報に延滞や債務整理の情報がある

① 申し込み条件をクリアできていない

そもそも申し込み条件を満たしていない人は、審査には通りません。

- 申込み時の年齢が未成年、または70歳以上

- 安定収入がない無職の人

※バイトの収入があっても、学生の方は申し込みNG

収入があってもギャンブルや投資での収入しかない人も、申し込めないので気を付けましょう。

※ 無職だけどお金はなんとかして調達したいという方はこちら。

→ 無職(ニート)や失業中でもカードローンで即日借入れできる?お金を借りる方法はある?

※ 学生だから他のキャッシング・ローンを検討してみるという方はこちら。

→ 学生ローンは在籍確認なしで借りられるってマジ?バイト先にバレないカードローンもある?

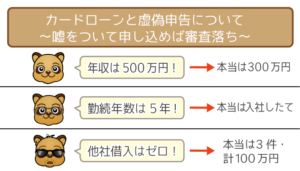

② ウソをついて申し込んでいる

申し込み内容に明らかなウソがあれば、審査落ちの原因となります。

「年収200万円だけど、400万円って言っちゃおう…」

「他で借りているのがあるけど、黙ってよう…」

「会社に入った年数をごまかしちゃえ」

上記のように、年収や借り入れ状況などの申し込み項目でのウソはNGです。

収入証明書や信用情報を審査すれば、ウソは高い確率でバレてしまいます。

故意ではない入力ミスがあっても、「ウソをついている」と疑われて審査落ちしてしまいます。

勤務先がバレるのが嫌でも、アリバイ会社の利用は絶対にやめましょう。

アリバイ会社とは、在籍確認の代行サービスを取り扱っている会社のこと。

申込者が申告した偽の勤務先の社員や職員を装い、在籍確認に対応します。

キャッシングの申し込みでアリバイ会社を利用するのは、詐欺罪にあたる行為。

職場バレを避けたいなら、電話連絡をカットできる業者へ申し込んでください。

③ 年収の3分の1以上の借り入れがすでにある

すでに年収の3分の1以上の借り入れがあると、審査に落ちてしまいます。

さらに金額にかかわらず、他社借入が4件以上ある人もまず審査に通らないと考えるべきです。

他社でたくさん借りている人は、「ウチに返す余裕はなさそう」と判断されがち。

借りた分をきちんと返せそうだと認められることが、審査突破の必要条件です。

他社借り入れがある人は、事前に現在の借り入れ状況を確認しておくようにしてください。

④ 信用情報に延滞や債務整理の情報がある

信用情報にトラブルの登録がある「ブラック」の方は、審査には絶対通りません。

信用情報とは、ローンやクレジットなどの利用履歴に関する情報のこと。

過去にトラブルを起こせば、5年~10年の間信用情報に登録されてしまいます。

【信用情報に登録される主なトラブル】

- 61日もしくは3ヶ月以上の延滞

- 債務整理

- 強制解約

- 自己破産

登録機関が終わるまでは、多くのカードローンが利用NGとなってしまいます。

(参考:安心してください。公共料金・税金の滞納はカードローン審査に関係ナシ!)

※ ブラックだけどどうしてもキャッシングを利用したい…という方はこちら。

PayPay銀行の審査の流れ

PayPay銀行の審査の流れは以下の通りです。

【PayPay銀行 カードローンの審査の流れ】

- スマホアプリのダウンロード

- 申し込み・必要書類の提出

- 在籍確認

- 仮審査・本審査

- 契約手続き・借り入れ

① スマホアプリのダウンロード

PayPay銀行の公式スマホアプリをダウンロードしましょう。

「口座開設アプリ」から、キャッシングの申し込みもまとめてできます。

ダウンロードが完了したら、口座開設の申し込みを始めてください。

② 口座開設の申し込み

スマホアプリから、「カードローン+普通預金口座」に申し込みます。

使用するキャッシュカードの種類を選び、書類撮影の手続きに移ってください。

本人確認書類の撮影・アップロード

以下の書類を撮影して、スマホアプリでアップロードしてください。

【本人確認書類(いずれか1点)】

- 運転免許証

- カード型の健康保険証

- マイナンバーカード

パスポートが提出できないため、運転免許証がない方は健康保険証がベストです。

アップロードした本人確認書類の写真は、申し込みと同時に送信されます。

収入証明書は、口座開設アプリから直接提出できないので気を付けましょう。

提出を求められた場合は、公式サイトのフォームにアップロードできます。

PayPay銀行の審査で提出できる収入証明書は以下の通り。

【収入証明書(いずれか1点)】

- 源泉徴収票

- 課税通知書

- 課税証明書

- 最新3ヶ月以内の給料明細書

(1ヶ月分)

必要書類を撮影するときは、はっきり内容が分かるように撮りましょう。

- ピントが合わずにぼけている

- 書類が全面入りきれていない

- 書面の文が読み取れないる

- 影や光がかぶさっている

以上の状態で書類の画像を送信しても無効となるため、再提出が必要です。

再撮影・再提出を求められると、審査時間がムダに伸びてしまいます。

申し込み内容の入力

申し込みフォームに以下の必要事項を入力してください。

- 本人情報(氏名・性別・生年月日・住所・電話番号・連絡先)

- 家族構成

- 居住環境

- 保険証の種類

- 勤務先の情報(連絡先・勤務先の形態・業態・従業員数)

- 勤務状況(年収・役職・入社年月)

- 希望限度額・利用目的

- 他社借り入れ状況

- 暗証番号

申し込み内容に入力ミスがあれば、ウソをついていると思われやすいです。

必要事項を入力した後は、誤字や脱字がないか必ず確認しましょう。

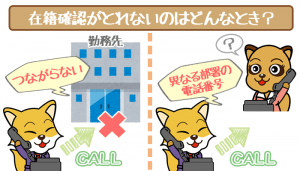

③ 在籍確認

PayPay銀行の在籍確認は、電話連絡でしか実施されません。

ただし勤務先にバレないよう、なるべく配慮して電話をかけてくれます。

- 具体的な業者名は名乗らず「JNB」と名乗る

- カードローンの申し込みであることは話さない

本人が出た場合、申し込んだことを確認できれば電話連絡は完了です。

もし本人以外の人が出ても、申込者が在籍していることが確認できればOK。

電話がつながれば、1~2分程度で在籍確認の手順は終了します。

(参考:【在籍確認の言い訳・ごまかし方の決定版!】職場への電話バレ対策の定番・NG集を大公開!)

在籍確認が原因で審査落ちはもったいない!失敗例から会社への電話をクリアするコツを探る

意外にも審査落ちになる人が多い「カードローンの在籍確認」。在籍確認をクリアできれば借り入れまであと1歩なのにもったいない…

④ 仮審査・本審査

PayPay銀行では、以下の2つの審査で申込者を見ています。

| 仮審査 | コンピュータによる自動審査 本人情報をもとに本審査に通すか判断する |

|---|---|

| 本審査 | 審査担当者による細かい審査 利用限度額や適用金利が設定される |

仮審査は申込情報を点数化して、本審査に通すか採点して判断する仕組みです。

スコアリングシステムと呼ばれる自動審査で、以下の項目を見ています。

【仮審査で見られる主な項目】

- 本人情報(年齢・住所・居住形態など)

- 職業情報(職業・年収・雇用形態・勤続年数など)

- 家族構成(婚約者の有無・子供の有無など)

- 他社での借り入れ状況

仮審査を突破できたら、カードローンを利用できる可能性は高いです。

審査の合否にかかわらず、審査結果はメールで連絡が届きます。

口座開設と同時にお金を振り込んでほしい方は、仮審査の後に相談しましょう。

⑤ 契約手続き・借り入れ

審査が完了したら、キャッシュカードとトークンが郵送で届きます。

(トークン=口座開設の手続きに必要なパスワードが記載されたもの)

初期設定が終わり口座が利用できるようになれば、手続き完了です。

スマホアプリから、スムーズに借り入れ・返済できるようになります。

PayPay銀行に初めて契約する方は、無利息特約を利用できます。

銀行系キャッシングで無利息期間が利用できる業者は、かなり珍しいです。

無利息特約を利用すれば、どれだけキャッシングしても利息は発生しません。

無利息特約は、初回借入日から30日間使えるため有効活用しやすいです。

上手に無利息特約を活用して、よりおトクにキャッシングを利用しましょう。

PayPay銀行の審査に通るコツ3つ

最後に、PayPay銀行の審査に通りやすくなるコツを抑えておきましょう。

- PayPay銀行以外の業者には申し込まない

- 希望限度額は30万円以内におさえる

- 勤続年数が半年以上たってから申し込む

①PayPay銀行以外の業者には申し込まない

PayPay銀行の審査が完了するまでは、他社ローンに同時申し込みしないのが大前提。

ひと月に2社以上の審査に同時に申し込むと、「申し込みブラック」になります。

(参考:カードローンの申し込みブラックに要注意!「とにかく」申し込みは嫌われる。)

申し込みブラックと発覚した時点で、全ての申し込みが審査落ちになるので要注意。

一度申し込みブラックになると、半年間はローン審査に通らなくなるので注意しましょう。

②希望限度額は30万円以内におさえる

審査に突破する確率を高めるには、希望限度額を最低限におさえることも重要です。

10~30万円の利用限度額で希望すれば、審査落ちのリスクもかなり減らせます。

カードローンでは契約当初に貸せる上限金額は、50万円といわれています。

審査に不安な方は、さらに低く希望限度額を設定することが賢明です。

③最低でも半年以上は働いてから申し込む

今の勤務先に最低でも6ヶ月以上勤務してから申し込むのも1つの手段。

安定収入を審査するうえで、勤続年数の長さはかなり重要です。

勤続年数が6ヶ月未満だと、今後すぐ仕事を辞めるおそれもあります。

逆に勤続年数が長いほど、「今後も仕事を続けて、毎月給料をしっかりもらえそうだな」と審査で有利になります。

PayPay銀行の審査に関するQ&A

PayPay銀行の審査について気になるギモンを集めてみました。

まだ解決していないことがある人はぜひチェックしてみてください。

【PayPay銀行の審査に関するギモン】

- PayPay銀行って外国人でも申し込める?

- PayPay銀行って個人事業主でも申し込める?

- PayPay銀行って増額審査はある?

Q1. 外国籍の人でも審査に申し込める?

A1. 申し込めますが、他社に申し込むほうがおすすめです。

PayPay銀行 カードローンは、外国籍の人でも利用できます。

ただし本人確認書類として、在留カードや特別永住者証明書が提出できません。

運転免許証も健康保険証も手元にない方は、他社への申し込みがおすすめ。

「外国籍の人でもOK」と明記しているカードローンに、申し込みましょう。

外国人でもカードローンで借りられる?永住権なしでお金を借りる方法とは?

外国籍の人が申し込むなら永住権(永住許可)なしでも借り入れ可能な消費者金融カードローンを選びましょう。特にJ.Score(ジェイス…

Q2. 個人事業主でも審査に申し込める?

A2. 申し込めますが、事業資金での利用はNGです。

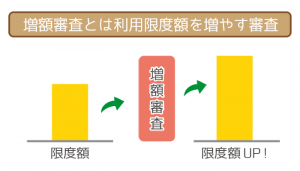

Q3. PayPay銀行って増額審査はある?

A3. 公式サイトから増額審査に申し込めます。

増額審査とは、利用限度額を増やして借りられる金額を上げるための審査です。

PayPay銀行でも、公式サイトから増額審査に申し込めます。

ただし増額審査に通るには、最低でも半年以上の利用実績が必要です。

まずは毎月真面目に返済して、PayPay銀行の信用を得ましょう。

収入面や他社の利用状況が改善すれば、審査突破の可能性も高まります。

PayPay銀行 カードローンの特徴は、幅広い雇用形態の人が利用できること。

配偶者貸付により、専業主婦でもカードローンを利用できます。

スマホアプリからWEB完結で申し込めるので、来店不要でお手軽ですね。

ただし以下の人は、申し込んでも審査には100%落ちてしまいます。

- 未成年・70歳以上の方

- 無職・ギャンブルや投資で生計を立てている方

- すでに年収の3分の1以上他社でお金を借りている方

- 過去5~10年以内に返済の遅延や自己破産の経験がある方

- ウソや間違った内容で申し込んだ方

上記にあてはまらないからといって、審査に必ず通るわけではありません。

「希望限度額をおさえる」といったコツを守れば、審査突破の道は開けてくるでしょう。

この記事を参考に、万全の状態を整えてPayPay銀行へ申し込んでみてください。

→ PayPay銀行 カードローン審査前に知っておくべき12項目を徹底解説!

関連記事

記事がありません。