「事業を拡大していくためにもっとお金が必要になった」

「繋ぎの資金としてまとまったお金を準備したい」

「年収の3分の1以上のお金を借りたい」

個人事業主として働いている人は上記のようなお悩みをもっていませんか?

そこでおすすめしたいのが、アコムのビジネスサポートカードローンです。

アコムにもビジネスローンが存在し、個人事業主向けに提供しているんですね。

資金ショートの問題で事業に支障をきたす前に、ぜひ一度ご検討してみてはいかがでしょうか。

ここではアコムのビジネスローンについて詳しくご紹介していきます。

アコムのビジネスローンとカードローンどっちが借りやすい?

個人事業主がアコムからお金を借りる方法は2つあります。

- カードローンで借りる

- ビジネスローンで借りる

※正式名称は「ビジネスサポートカードローン」ですが、通常のカードローンと区別するため「ビジネスローン」と呼称しています。

しかし個人事業主からすれば「カードローンとビジネスローンどっちを選んだらいいの?」と悩みますよね。

そこでわかりやすくアコムのカードローンとビジネスローンを表にまとめて比較しました。

| 項目 | アコム カードローン |

アコム ビジネスローン |

|---|---|---|

| 総量規制 | 対象 | 対象外 |

| 最大借入可能額 | 最高800万円 | 最高300万円 |

| 金利 | 年3.0%~18.0% | 年12.0%~18.0% |

| 申込方法 | WEB申込 電話申込※ 店頭窓口 自動契約機 郵送 |

電話申込※ 店頭窓口 |

| 必要書類 | ・運転免許証 (交付を受けていない方は健康保険証等) ※お借入総額により収入証明書が必要 (源泉徴収票等) ・収入証明書 (借入50万円超の人のみ) |

・運転免許証 (交付を受けていない方は健康保険証等) ※お借入総額により収入証明書が必要 (源泉徴収票等) ・確定申告書 ・青、白申告決算書 (借入100万円超の人のみ) |

| 貸付対象者 | 20歳以上の安定した収入と 返済能力を有する方で、審査基準を満たす方 |

業歴1年以上の個人事業主の方 |

| 資金用途 | 自由 ※事業資金としても利用OK |

|

| 返済方式 | 定率リボルビング方式 | |

| 返済期日 | 35日サイクル制 返済日指定 約定日 |

|

| 返済期間 | 最終借入日から最長9年7か月 1回~100回 |

|

| 遅延損害金 | 年率20.0% | |

※電話で申し込む場合、後日店頭窓口または自動契約機で契約をする必要があります。

結論からいうとどのような目的でお金を借りるかで、選ぶローンは違ってきます。

【目的別ローンの選び方】

●事業資金にしたい

↓

ビジネスローン

●生活費の足しにしたい

↓

カードローン

ビジネスローンは総量規制対象外なのでカードローンに比べて、より多くのお金を借り入れできる可能性があります。

純粋な事業資金としてまとまったお金が必要というなら、カードローンより多く借り入れできるビジネスローンを選ぶのが良いでしょう。

逆に生活費をやりくりするためにお金を借りるなら、通常のカードローンが適切です。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

個人事業主であることが不利にならずに審査を受けられます。

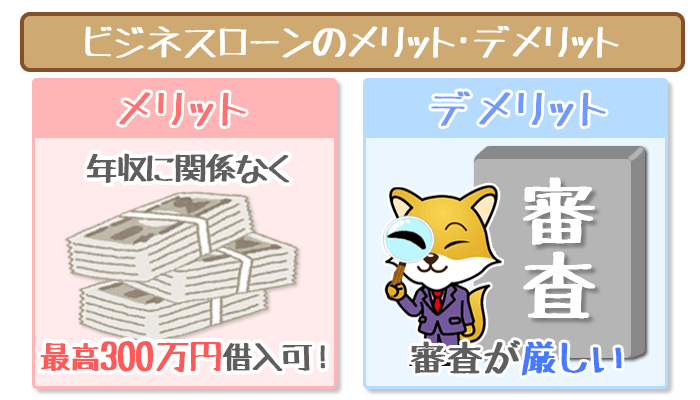

アコムビジネスローンのメリット・デメリット

アコムのビジネスローンにはメリットとデメリットがあります。

- メリット:年収に関係なく最高300万円借りれる

- デメリット:カードローンより審査が厳しい

今のご自身の状況に照らし合わせて、アコムのビジネスローンが向いているか検討してみてください。

事業資金となると、高額のお金をやり取りすることになるので慎重に判断するようにしましょう。

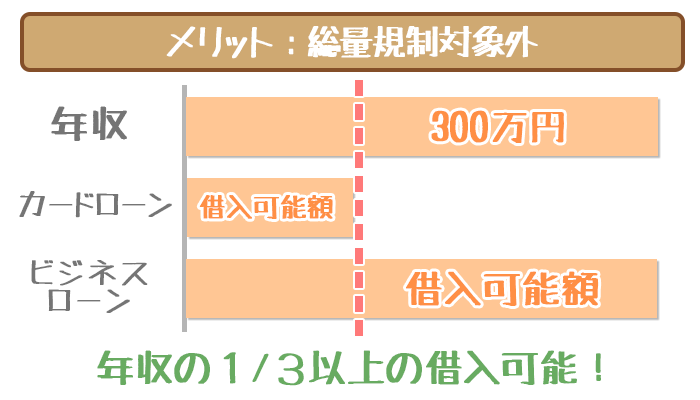

メリット:総量規制対象外で年収の3分の1以上借り入れOK

アコムのビジネスサポートローンは総量規制の対象外。そのためカードローンより多くお金を借り入れすることができます。

総量規制とは借り入れできる最高の金額が年収の3分の1まで制限される決まりのこと。

それぞれの「最大借り入れ可能額」を比べると数字の上ではビジネスローンが劣っています。

- カードローン:800万円

- ビジネスローン:300万円

しかし、通常のカードローンはどんなに頑張っても年収の3分の1までの借り入れが限界。

それに比べるとアコムのビジネスローンは総量規制の影響を受けません。

例えあなたの年収が低くても、カードローンより多く借り入れできる可能性があります。

例)年収300万円の人がアコムから最高借入できるお金

カードローン:最大借入可能額800万円

実際に借入できる最高の金額=100万円(年収の3分の1)

ビジネスローン:最大借入可能額300万円

実際に借入できる最高の金額=300万円(総量規制の対象外のため)

※例は最大限優良な条件でアコムの審査を通ったケースです。審査によって借入できる金額は変動します。

事業を回していくためにまとまったお金が必要になったときには、カードローンのような少ない額の借り入れでは追いつきません。

そんな時にカードローンより多く借り入れできるアコムのビジネスローンは活躍します。

またカードローン同様、初めての申し込みなら30日間の無利息サービスがつくので、事業でまとまったお金を借りてすぐに返したいという人にもウレシイ仕組みです。

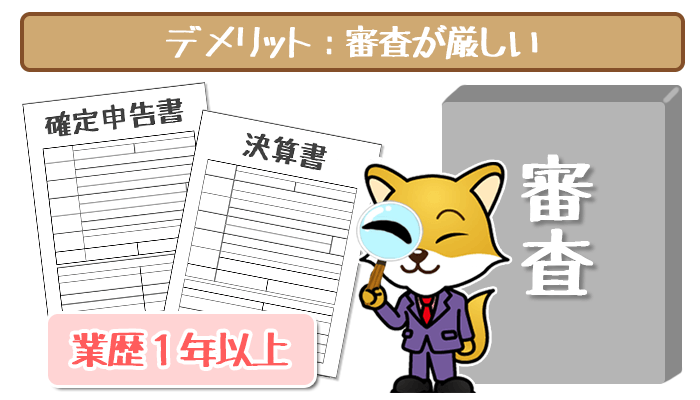

デメリット:カードローンに比べると審査が厳しい

カードローンに比べるとビジネスローンは審査が厳しくなることは覚悟しなければなりません。

ビジネスローンでは運営している「事業の将来性」が審査に大きく影響します。その証拠に提出書類には事業の将来性を確認できる書類が必要です。

- 運転免許証(交付を受けていない方は健康保険証等)

- 確定申告書

- 青色または白色申告決算書

※お借入総額により収入証明書(源泉徴収票等)が必要

※100万円以上借り入れ希望の方

100万円以上の借り入れには確定申告書に加え経営状況がひと目で分かる決算書の提出が必要になることから、個人事業主への審査は厳しいととれます。

書類以外に貸付条件の違いから、カードローンとビジネスローンでは審査のハードルが異なるんですね。

【貸付条件】

カードローン

20歳以上の安定した収入と返済能力を有する方で、アコムの基準を満たす方

ビジネスローン

業歴1年以上の個人事業主の方でアコムの基準を満たす方

個人事業主として1年以上働くのはカンタンなことではありません。

しかしアコムのビジネスローンは貸付条件に業歴1年以上が求められることから、審査は厳しいのではないでしょうか。

生活費のやりくり・少額の利用ならカードローンで十分

事業資金といってもそこまで高額にならないのであればカードローンででも対応できます。

また生活費の足しくらいに考えているなら、ビジネスローンよりはアコムのカードローンを選んだほうが現実的です。

カードローンはビジネスローンに比べて申し込みしやすいです。

初めての申し込みならカードローンに申し込みましょう。

アコムのビジネスローンはカードローンから切り替えできる

自営業で仕事をしていると経営状況によって、カードローンだけでは物足りなくなることもでてくるかもしれません。

アコムはカードローンを契約していればあとからビジネスローンに切り替えることもできます。

切り替えの方法はカンタンです。アコムに電話で「ビジネスサポートカードローンへの切り替えをしたい」と伝えるだけ。

【アコムフリーコール:0120-07-1000】

その場で審査をしてくれて、切り替えができることになったらアコム店舗・自動契約機(むじんくん※)で契約手続きができます。

※年中無休(年末年始は除く)

最初からアコムのビジネスローンに申し込むのと、カードローンから切り替えるのとどちらがリスクが低いのか気になりますよね?

アコムに問い合わせると上記の回答をいただきました。

- ちゃんと返済をしていれば、利用実績がプラスに働き審査が有利になる可能性がある

- 延滞などアコムの信用を落とすようなことがあれば審査が不利になる可能性がある

アコムがどのように評価をしているのか、具体的なところまではさすがにわかりません。

しかし、もしあなたがすでにアコムに契約してこれまで1度も延滞したことがないなら、ビジネスローンへの切り替えが有利になる可能性があります。

アコムの返済遅れはデメリットしかない!延滞の流れや延滞対策もまとめて教えます。

消費者金融アコムで「延滞した・延滞しそう」のいずれかに当てはまるかで対処法は変わってきます。今回は返済に遅れると何が起…

事業資金ならビジネスローン、生活費ならアコムカードローン

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

個人事業主であることが不利にならずに審査を受けられます。

伊藤 亮太(いとう りょうた)先生

ファイナンシャルプランナー

【実績】

スキラージャパン株式会社 取締役

東洋大学経営学部 非常勤講師

大手前大学通信教育部 非常勤講師

千葉科学大学危機管理学部 非常勤講師

【資格】

CFP

DCアドバイザー

証券外務員

【過去の主な講演・執筆・取材先企業等】

大阪証券取引所

SBI証券

三菱UFJ信託銀行

ソニー銀行

東京ファイナン シャルプランナーズ

など

関連記事

記事がありません。