「増額審査ってなに?」

「限度額を増枠したいけど、愛媛銀行カードローンのことは詳しくわからない」

「愛媛銀行使いたいけど、限度額が増えないと今後使いづらいな」

現在愛媛銀行カードローンを使っている人や、これから利用しようと思っている人のために、ここでは愛媛銀行カードローンの限度額についてご紹介しています。

また増額の方法も一緒にご紹介しているので、是非参考にしてみてください。

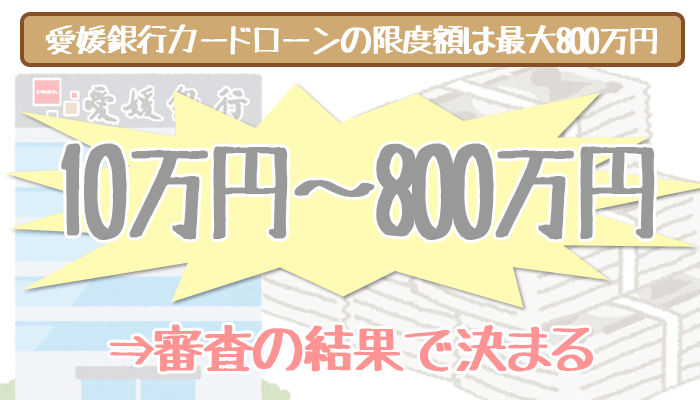

愛媛銀行カードローンの限度額は、「最大」800万円。実際はいくらになる?

愛媛銀行カードローンの限度額は、最大で800万円となっています。

最大で800万円というのは他のカードローンを見てみてもかなり大きな金額になっています。限度額が高い銀行系カードローンと比較してみました。

| カードローン | 最大限度額 |

|---|---|

| 住信SBIネット銀行MR.カードローン | 1,200万円 (プレミアムコース) 300万円 (スタンダードコース) |

| みずほ銀行カードローン | 800万円 |

| 愛媛銀行カードローン | 800万円 |

| オリックス銀行カードローン | 800万円 |

| 静岡銀行カードローン | 500万円 |

愛媛銀行カードローンの800万円はトップクラスの高さといえることがひと目でわかりますね。

ただ800万円というのは、あくまで「最大」の金額。実際に限度額がいくらになるかは、審査の結果によって決まります。

契約したときの限度額が10万円になる人もいれば、いきなり500万円借りられる人も。

いきなり800万円もの借り入れができることは少ないとはいえ、たくさん借りられるポテンシャルがあるのはありがたい点ですね。

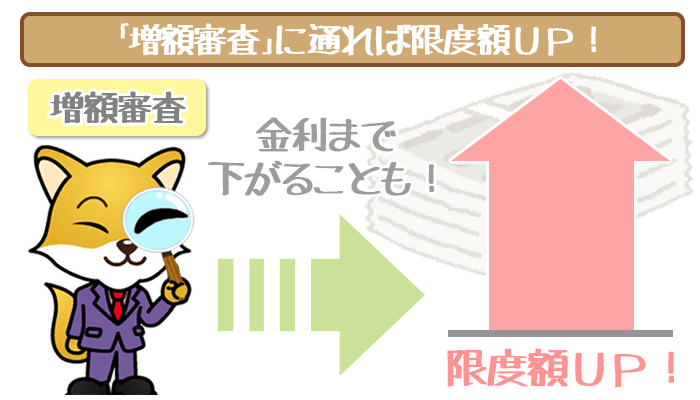

「増額審査」に通れば、限度額は契約後でもUPできる!

愛媛銀行カードローンの限度額は契約時の審査の結果で決まるとお伝えしましたが、契約後にアップさせることも可能。

その方法が、「増額審査」と言われるものです。

増額審査で改めて愛媛銀行からの審査を受けて、見事その審査に通ることができれば、改めて限度額をアップさせることができます。

増額審査を受けるメリットは、限度額をアップさせることができるという点だけではありません。

増額審査に通ると、金利が下がることもあります。なぜなら、愛媛銀行カードローンの金利は「今の限度額がいくらになっているか」によって変動するからです。

※限度額が高くなったからと言って、その分たくさん借りないといけないというわけではありません。もっと多く借りたいという方だけでなく、お得に借りたい方も気軽に増額審査を受けてみましょう。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

はじめての人はWEB契約なら30日間無利息を利用できます。

増額審査を受けてから限度額が上がるまでの、一連の流れを解説

増額審査の流れは以下のとおり!

増枠の流れ①:電話で増額審査の申込み

増額審査を受けるときは、まず営業時間内(8時~20時)に以下の番号に電話してください。

オペレーターにつながったら、「増額審査を受けたい」と伝えればOK。

その後、愛媛銀行からの審査結果を伝える電話を受け取ります。

増枠の流れ②:収入証明書の提出

限度額を引き上げるためには、収入証明書を提出しなければいけません。

基本的には年収(収入)が上がっていることを証明するために、提出する必要があるんですね。

返済能力を重視するので、年収が上がっていると増額審査にも当然通りやすくなります。

- 源泉徴収票

- 給与明細書

- 所得証明書

- 住民税課税(非課税)証明書

収入証明書は入手に少し手間のかかるものがあるので、早めに準備しておきましょう。

※年収が下がっていない限り審査に悪い影響がありません。

契約書の提出

審査に通ったら、限度額が自動的に高くなるというわけではありません。

限度額アップというのは「契約内容の変更」とみなされるので、新しい契約書を受け取る必要があります。

- 店頭(愛媛銀行の店頭で直接サインして提出)

- 郵送(契約書を郵送してもらい、サインして送り返す)

契約書の提出には2つの方法があるので、自分に適した方法で提出してください。

家や職場の近くに愛媛銀行がある方は、銀行まで行って契約書を直接提出した方がスピーディで手っ取り早いでしょう。

もし近くに愛媛銀行がなければ、送られてくる契約書にサインして送りなおしてください。

およそ1週間くらいで高い限度額を適用してもらえるようになります。

増額審査でチェックされるポイントは、あなたの実績と収支!

限度額を引き上げてもらうとすると、以下のようなポイントが増額審査でチェックされます。

増額審査の審査基準!

○これまで返済してきた実績

○これから返済していくための収支の状況

要するに、「この人にもっとたくさん貸しても大丈夫か」という点がチェックされるわけなんですね。

そのことを踏まえると、これまで何度も延滞を繰り返してきた人の限度額をアップさせるわけにはいきませんよね。

また以前に比べて収入がガクッと下がっている人に、「もっと貸してあげよう!」とはならないはず。

過去に何度も繰り返し延滞したり、収支の状況が悪くなっていたりした方は、増額審査で限度額を下げられることがあります。

限度額が下がると、金利も上がってしまうこともあるので、気を付けましょう。

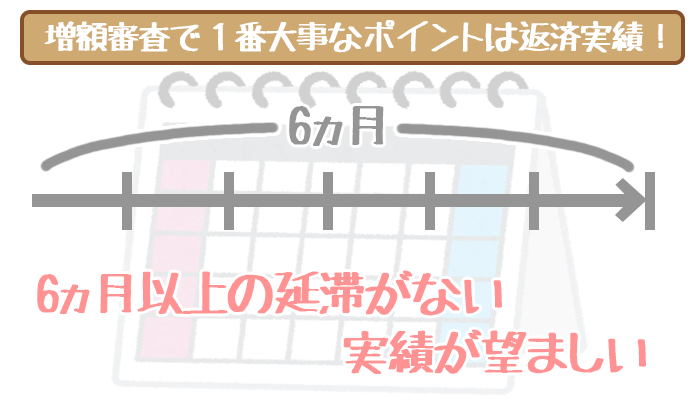

返済実績:最低でも6カ月以上の延滞のない返済実績がほしいところ!

増額審査に通るために最も大事なポイントは、過去に延滞をしていないという点です。

増額審査を受けるなら、延滞をせずにしっかりと返済し続けた実績が6か月間はほしいところ…。

逆に1年以上しっかりと返済していた実績があれば、それだけで限度額を引き上げてもらえる可能性も。

たった1回の返済遅れで、増枠するためのチャンスを逃がすことがないようにしましょう。

愛媛銀行カードローンでは増額審査を受けるための条件を設けていません。

基本的にカードローンでは6カ月以上の返済実績が増額審査の条件。

そのため愛媛銀行カードローンも同程度になると思われます。

収支の状況:収入アップor支出ダウンで、増額の大チャンス!

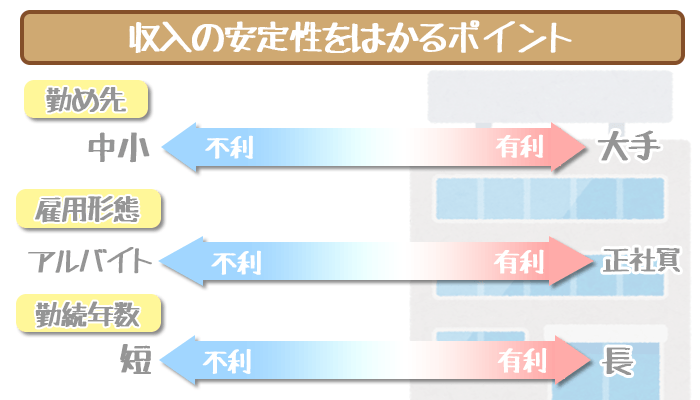

収入は「大きさ」と「安定性」が大事!

収入は当然高ければ高いほど増額審査に有利になりますが、大事なのは収入の大きさだけではありません。

「その収入が今後も途絶えずに続いていくか」という収入の安定性もチェックされます。

- 勤め先

- 働き方

- 働いている年数

| 審査に有利 | 審査に不利 |

|---|---|

| 大企業 | 中小企業 |

| 公務員 正社員 |

アルバイト パート |

| 従業員 | 経営者 個人事業主 |

| 勤続年数が長い | 勤続年数が短い |

最も収入が安定していると見なされるのは公務員です。

勤め先が倒産したり、勤め先からリストラされたりというリスクが少ないからなんですね。

民間企業でいうと、大企業が中小企業よりも審査に有利になります。

働き方としては正社員が最も有利。

逆にアルバイトやパートの方は正社員に比べて不利になってしまうでしょう。

意外かもしれませんが、経営者や個人事業主も審査に不利。

雇われ人として給料をもらう方が安定していると見なされます。

また勤め先だけでなく、「同じところで何年働いているか」という勤続年数も大事です。

パートやアルバイトの方でも、同じところで長年勤めておけば、審査で「安定性がある」としっかりと評価してもらえます。

まとめとして、増額審査に通る例、落ちてしまう例をいくつか挙げてみます。

【増額の大チャンス!審査に通る例】

・昇進して年収が上がった

・アルバイトから社員に昇格した

【増額は厳しい!?審査に落ちる例】

・社員だったが、独立してフリーランスになった

・公務員をやめて民間の企業に転職した

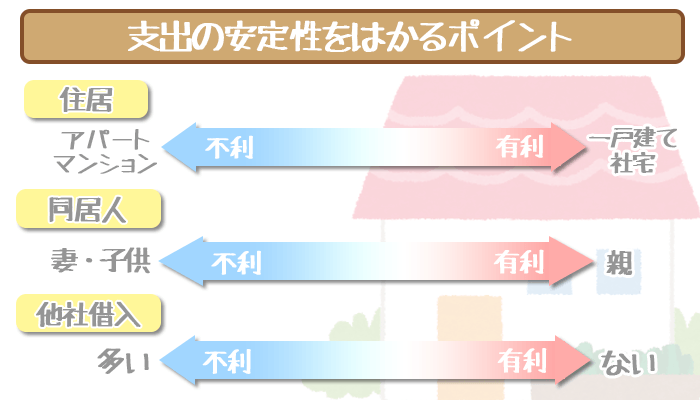

支出は「普段の生活」と「他社からの借入」がキーワード!

支出が多いと、その分愛媛銀行への返済にあてるお金が少なくなりますよね。

支出は収入と違って数字で表すことが難しいので、増額審査では以下のような項目から支出が多いか少ないかを判断されます。

- 住んでいるところ

- 一緒に住んでいる人

- 他社から借りている金額

どこで誰と住んでいるかによって支出の多さは異なりますよね。

実家で親御さんと暮らしている方は家賃や生活費を出し合っている可能性が高いので、支出は少ないと見なされます。

逆に結婚したり子供ができたりしたら毎月の出費は大きくなったと判断されるでしょう。

また住んでいるところは「夜逃げされてしまう可能性」にも関わってくる部分です。

「夜逃げなんてとんでもない!」と思われるかもしれませんが、貸し手が最も恐れることなので、審査に影響します。

夜逃げされる確率が低い社宅や一軒家などは審査に有利になります。

また他社からの借入も支出に直結するものなので、審査の結果に大きくかかわってきます。

他社からもお金を借りている方が増額審査を受けるのであれば、できるだけ返済を進めておくようにしましょう。

愛媛銀行カードローンに増額審査を申し込むと、信用情報がチェックされ、他社からの借り入れ状況を照会されます。

ただ信用情報をチェックしても、「いくら借りているか」は、実はわかりません。わかるのは、「いくら借入できる状態になっているか」という点です。

例えばもし1円も借りていないとしても、100万円が限度額のカードローンとの契約が残っていたら「たくさん借りているのではないか?」と勘繰られてしまう可能性があります。

使っていないカードローンは増額審査の前に解約しておくようにしましょう。

最後にこちらもまとめとして、増額審査に通る例、落ちてしまう例をいくつか紹介します。

【増額の大チャンス!審査に通る例】

・一人暮らしだったが、実家に引っ越した

・マンションから一軒家に引っ越した

・他社の借入をすべて完済した

【増額は厳しい!?審査に落ちる例】

・結婚して子供も生まれた

・新たなカードローンと契約した

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

はじめての人はWEB契約なら30日間無利息を利用できます。

チャンスを逃さないように、毎月しっかりと返済を。