「クレヒスはカードローン審査で重要」

そう聞いてこのページに訪れた人がほとんどではないでしょうか。

とはいえ、「そもそもクレヒスって何?よく知らないんだけど…」という人もいらっしゃるかもしれません。

そこで本記事では基礎知識から審査を有利にするコツまで、クレヒスについて完全ガイド。

またクレヒスが原因で審査落ちするパターンや対処法まで、しっかりフォローしていきます。

万全の状態でカードローン審査に申し込んで、無事に借り入れを成功させましょう。

そもそもクレヒス(クレジットヒストリー)とは

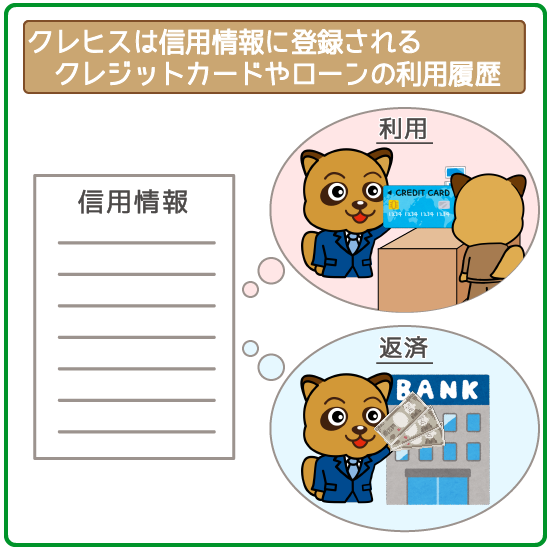

信用情報に登録されるクレジットカードやローンの利用履歴を、クレジットヒストリー(クレヒス)と言います。

今まで使ったローン・クレジットカードなどの申し込み履歴や審査合否、利用状況などの金融取引き情報のこと。

この内、ローン・クレジットカードの利用・返済の記録をクレヒスと呼びます。

カードローン審査において、クレヒスの中で1番重視されるのが返済履歴。

つまり「使ったり/借りたりした分をきちんと返せているか」が、利用者の信用度につながっているんですね。

またクレヒスは信用情報の開示請求をすれば、紙面でも確認OKです。

引用:CIC公式サイト

引用:CIC公式サイト

月ごとに返済状況がマークで記録されています。

| 記号 | 内容 |

|---|---|

| 「$」 | 返済日までに返済された |

| 「A」 | 返済遅延があった |

| 「-」 | 利用されなかった |

たとえば5月にきちんと返済日に入金されていれば、「$」マークがつくということです。

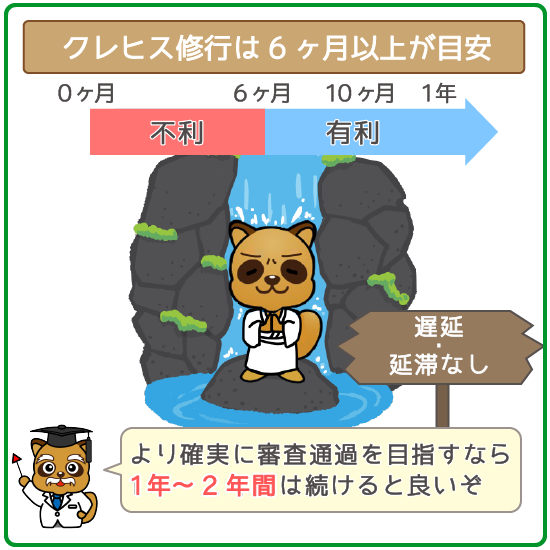

クレヒス修行期間は6ヶ月以上が目安

優良なクレヒスと認められるのは、返済遅れ・延滞なく6ヶ月以上利用している状態。

ただあくまでも最短の話なので、半年経ったからといって必ず審査に通るワケではありません。

より確実に審査通過したいなら、1~2年はクレヒスを積み上げておくのがオススメです。

クレヒス修行期間は、長ければ長いほど審査に有利になります。

プリペイドや電子マネーの支払いはクレヒスにならない

プリペイドカードや電子マネーではクレヒスは作れないので注意してください。

そもそもクレヒスが記録されるのは銀行や消費者金融、カードローン会社などの金融機関と信用取引がある場合のみ。

【「信用取引」をカンタンに解説!】

後払いでの商品購入など、利用者の信用をもとに現金以外で支払いをするサービスを受けること。

- クレジットカードで買い物をする

- カードローンでお金を借りる

- 携帯やスマホの分割払いする

などが当てはまります。

後から返済する支払い方法のことだと考えておけばOKです。

プリペイドカード・電子マネーは現金をチャージして利用するモノなので、金融機関との信用取引にならないんですね。

優良なクレヒスを作るコツ2つ

優良なクレヒスを作るためには、以下2つのコツ意識しましょう。

- コンスタントにクレジットカードやローンを利用する

- ゼッタイに延滞なく返済しつづける

①コンスタントにクレジットカードやローンを利用する

優良なクレヒスを作るためには、当然ながら普段からクレジットカードやローンを利用することが大前提。

「毎月問題なく利用できている=返済能力がある人」と示せるんですね。

先述したように、最低でも6ヵ月間はコンスタントに利用しなければなりません。

とはいえクレヒスは1ヶ月ごとに記録されるので、月に1回だけの利用でもOK。

- 公共料金をクレジットカード払いにする

- スマホや携帯を分割払いで購入する

上記のように、毎月支払わなければいけないモノの支払い方法を工夫するのがオススメです。

ただし、引き落とし日の口座の残高不足には十分注意してください。

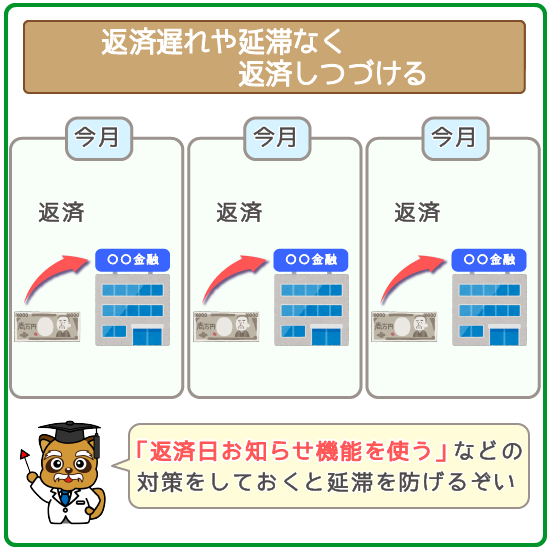

②ゼッタイに返済遅れ・延滞なしで返済しつづける

返済遅れ・延滞なく返済し続けることも、優良なクレヒス作りに必要不可欠。

返済が1日でも遅れれば延滞の記録が残り、カードローン審査で不利になりかねません。

延滞を未然に防ぐために、下記のような対策を普段から心がけておきましょう。

- 返済日をしっかり把握しておく

- 返済日お知らせ機能を利用する

- 返済日前に口座残高をチェックする

- 給料日のあとに返済日を設定する

もし返済が遅れてしまった場合は、利用しているローン・クレジットカード会社に電話して返済が鉄則。

もちろん返済に遅れたからといって、あきらめて放置するのはゼッタイにやめてください。

(※)万が一、返済遅れ・延滞したときの対処法を詳しくチェック↓

▼申込み先に選ぶなら、前向きに審査してくれる消費者金融カードローンがオススメです。

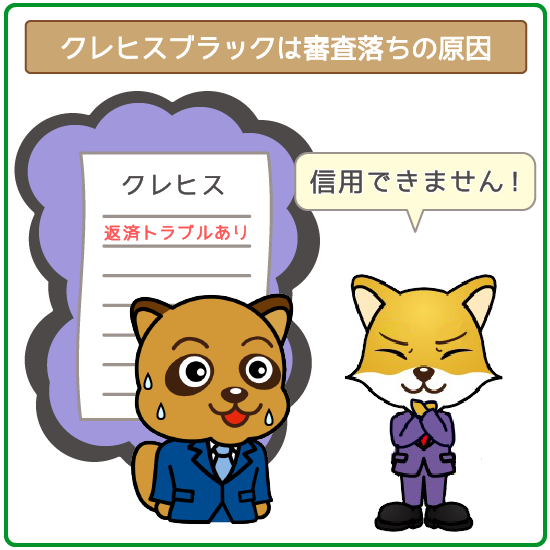

クレヒスが「ブラック」だと審査落ちの原因になる

逆に、クレヒスがブラックだとカードローン審査落ちの原因になります。

返済トラブルがクレヒスに記録されている状態のこと。

この状態のことを、いわゆる「ブラックリスト入り」と言います。

下記の返済トラブルを起こしている人は、ブラックになっている可能性が高いです。

- 3ヶ月以上の延滞・滞納

- 強制解約

- 代位返済

- 債務整理

返済ができていなければ、「信用してお金を貸せない」と判断されても仕方ありませんよね。

返済トラブルの記録は、主に3つの情報機関(KSC・CIC・JICC)へ登録・保管されてカードローン会社に共有されます。

そのため1度ブラックになると、最低でも5年間はどのカードローン審査も通過できません。

| 原因(事故情報) | 保管期間 | ||

|---|---|---|---|

| KSC | CIC | JICC | |

| 延滞 | 5年 | 5年 | 1年以内 |

| 強制解約 | – | – | 5年 |

| 代位返済 | 5年 | 5年 | – |

| 任意整理 | 5年 | – | 5年 |

| 特定調停 | 5年 | – | 5年 |

| 民事再生 | 10年 | – | 5年 |

| 自己破産 | 10年 | 5年 | 5年 |

ひと月に2社以上に申し込んでいると、「申し込みブラック」で審査落ちしかねません。

「同時に複数社に申し込む=お金にかなり困っている」と捉えられて、審査で不利です。

審査通過したいなら、手当たり次第申し込むより申込み先を1社に絞るようにしましょう。

(※)ブラックリスト入りについて詳しく知りたい方はこちら↓

クレヒスがまったくない「スーパーホワイト」にも要注意

クレヒスがまったくない、「スーパーホワイト」も審査落ちの原因になります。

ネガティブな要素がないように思えますが、返済状況をチェックできないのがネックです。

カードローン会社は、「申込者の返済能力が一切わからない状態」で審査することになります。

「もしかしたらちゃんと返済してくれないかも…」と、疑わざるを得ません。

特に「年収が低い」「勤続年数が短い」など、マイナスポイントがあると審査で不利になります。

30代以降は「ホワイト」を疑われやすい

特に30代以降のスーパーホワイトの人は、「ホワイト」を疑われやすいので要注意です。

ホワイトとは、自己破産後にクレヒスがリセットされた状態のこと。

クレヒスがない状態では、「スーパーホワイト」と「ホワイト」の見分けがつきません。

「このご時世、30代でクレジットカードを1枚も持っていないのはおかしい」

「20代で自己破産しているのではないか?」

このように慎重に審査されやすいので、30代以降でスーパーホワイトなら申込み前にクレヒスを作っておくのがベターです。

(※)スーパーホワイトについて詳しくチェック↓

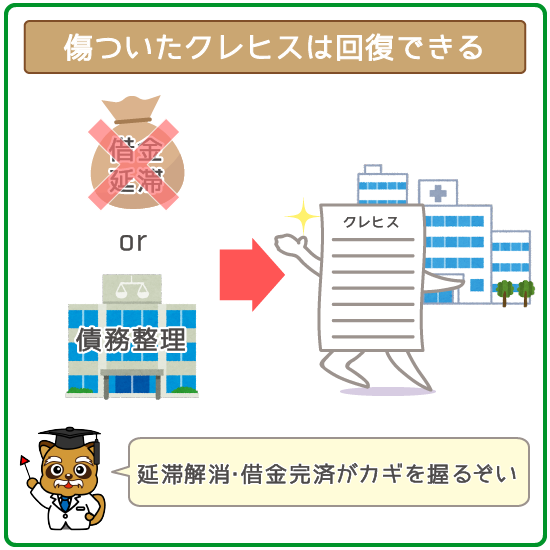

返済延滞や債務整理で傷ついたクレヒスは回復できる!

このように悩んでいる人もいると思いますが、傷ついたクレヒスは回復できます。

上述に通り、返済トラブルはクレヒスに記録されるものの、一定期間後にリセットされるようになっているんですね。

情報がリセットされるのは、それぞれ下記の条件を満たした場合のみです。

| 事故内容 | リセット条件 |

|---|---|

| 返済遅れ・延滞 | 延滞を解消後、1~5年間 |

| 債務整理 | 和解成立後、5年~10年間 |

上記の通り、クレヒス回復のカギを握るのは、「延滞解消・借金完済」。

急いでクレヒスを回復させたい人は、とにかく延滞解消・借金完済を最優先にしてください。

⇒総返済額が減る魔法。カードローンの繰り上げ返済とは。

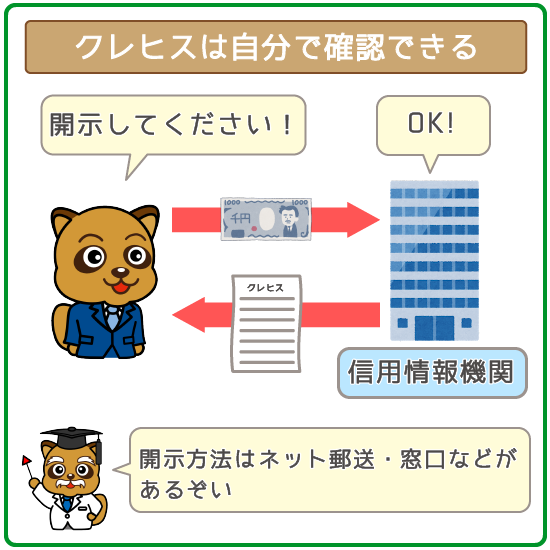

信用情報機関に開示請求すれば確認OK

クレヒスは、信用情報機関に開示請求すれば自分で確認できます。

| 信用情報機関 | 加盟業者 |

|---|---|

| CIC (株式会社シー・アイ・シー) |

主にクレジットカード・信販会社・消費者金融系 |

| JICC (株式会社日本信用情報機構) |

主に消費者金融系 |

| KSC (全国銀行個人信用情報センター) |

主に銀行系 |

開示請求の方法はネット・郵送・窓口などがあり、手数料は500円~1,000円ほど。

「クレヒスに傷があるか知りたい」「自分のクレヒスがどんな状況かわからない」という人は、確認してみてください。

(※)信用情報機関の開示請求方法を知りたい方はこちら↓

クレヒスとカードローンに関するQ&A

ここまで読んでクレヒスについてギモンが残っている人は、以下も参考にしてみてください。

【クレヒスとカードローンに関するギモン】

- 家族カードでもクレヒスを成長させられる?

- クレジットカードのキャッシング枠はクレヒスに影響がある?

- 奨学金の延滞や滞納はクレヒスにマイナス?

- クレヒスなしで住宅ローン審査に落ちた人はカードローン審査もムリ?

Q1.家族カードでもクレヒスを成長させられる?

A1.家族カードではクレヒスを成長させられません。

Q2.クレジットカードのキャッシング枠はクレヒスに影響があるってホント?

A2.ウソです。クレジットカードのキャッシング枠を持っているだけではクレヒスに影響はありません。

Q3.奨学金の延滞や滞納はクレヒスに影響がある?

A3.奨学金の延滞や滞納も、クレヒスにマイナスの影響があります。

Q4.クレヒスなしで住宅ローンに審査落ちした人はカードローンもムリ?

A4.クレヒスなしで住宅ローンの審査に落ちていても、カードローンの審査通過は可能です。

クレヒスはカードローン審査において、返済能力をチェックする重要な項目です。

ローン・クレジットカードの利用履歴から、「お金を貸せるくらい信用できる人か」を判断しています。

審査を有利に進めたいなら、最低6ヵ月間は優良なクレヒス作りを徹底してみましょう。

- コンスタントにクレジットカードやローンを利用する

- ゼッタイに延滞なく返済しつづける

審査に申し込む準備ができたら、審査に前向きな消費者金融カードローンを検討するのをオススメします。

⇒消費者金融カードローン”ガチ”おすすめ8選!キャッシング専門家が厳選しました

ただしクレヒスを作っている間に返済トラブルを起こすと、かえって審査で不利になりかねないので要注意。

とはいえ、傷ついたクレヒスは保管期間が終われば回復できます。

| 事故内容 | 保管期間 |

|---|---|

| 返済遅れ・延滞 | 延滞を解消後、1~5年間 |

| 債務整理 | 和解成立後、5年~10年間 |

心あたりがある人は、まず延滞解消・借金完済を最優先にしてください。