所定の条件を満たしたかたは、最大年0.6%引下げ

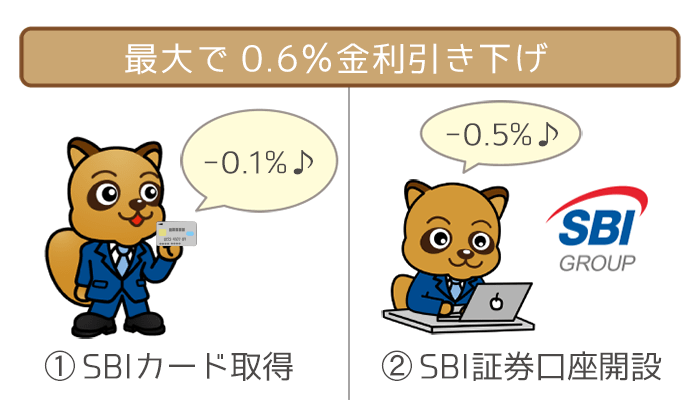

いずれかまたは双方に審査を依頼します

住信SBIネット銀行 ミスターカードローン「プレミアムコース」の金利は別格の低さ。

| コース | 年利率 |

|---|---|

| プレミアムコース | 年0.99%(※1)~7.99% <基準金利:年1.59%~7.99%> |

| スタンダードコース | 年8.39%(※2)~14.79% <基準金利:年8.99%~14.79%> |

(※1)最低金利の年0.99%は所定の条件および以下の条件を満たし1,200万円の極度額を契約する場合の金利

・申込に際して登録された情報および個人信用情報をスコア化した結果が規定の点数以上であること

・年収が2,400万円以上であること

(※2)最低金利の年8.39%は所定の条件を満たした場合の金利

(※3)1,000万円超の極度額で契約する場合はSBI証券口座保有登録済または住宅ローン残高がある必要アリ

( 三井住友信託銀行の『ネット専用住宅ローン』を含む・『フラット35』『フラット35 ミスターパッケージローン』は含まれない)

詳しくは後述しますが、スタンダードコースもネット銀行カードローンの中では、十分に低金利です。

2つとも条件を満たせばさらに、最大0.6%の金利引き下げが可能です。

ほかの有名な銀行カードローンと比べても金利が低いので、

- 100万円超の高額の借り入れ

- 1年以上の長期の返済

これらの利用を考えている人には、とても魅力ある低金利のカードローンになっています。

低金利の住信SBIネット銀行 ミスターカードローンの強みを知って、とことんおトクに利用しましょう。

低金利の住信SBIネット銀行 MR.カードローンはこんな人に特にオススメ!

住信SBIネット銀行 ミスターカードローンの金利の低さは、比較的高額の借り入れで長期間にわたる返済でも負担になりにくいです。

低金利の住信SBIネット銀行 ミスターカードローンの借り入れに適している人、適していない人をまとめてみました。

あなたの利用計画に合っているかチェックをしてみましょう。

【低金利の住信SBIネット銀行 ミスターカードローンに適している人】

●100万円超の比較的高額の借り入れをのぞむ人

●1年以上の長い期間にわたって返済できる人

【低金利の住信SBIネット銀行 ミスターカードローンに適していない人】

●10~30万円の比較的少額の借り入れをのぞむ人

●1~3ヶ月の短い期間で返済できる人

住信SBIネット銀行 ミスターカードローンの金利は、100万円超ごとに金利が低くなるポイントがあるので、100万円を超える高額の借入に理想的なカードローンといえます。

高金利で高額の借り入れだと、支払う利息が大きくなり、負担が重くのしかかります。

住信SBIネット銀行 ミスターカードローンの「プレミアムコース」であれば、基準金利が年1.59%~年7.99%と低金利。

1年以上にわたるような長期間の返済でも、毎月の利息が負担になりません。

金利の低さをおトクに利用すれば、あなたの返済計画もスムーズにすすみますし、浮いたお金で完済を早めることも可能になりますね。

低金利の住信SBIネット銀行 ミスターカードローンは、少額の借り入れで短期間での返済をする方には適していません。

そのような方は、

- 高金利でも無利息期間のあるカードローンを利用

- 無利息期間内に返済して利息ゼロで済ませる

としたほうがおトクなので、無利息期間を提供している消費者金融カードローンを検討しましょう。

低金利の住信SBIネット銀行 MR.カードローンは2種類のコースがある

低金利の住信SBIネット銀行 ミスターカードローンには「スタンダードコース」「プレミアムコース」と2つのコースがあります。

また2コースともに条件によって、最大で0.6%金利を下げることができます。

所定の条件を満たしたかたは、最大年0.6%引下げ

いずれかまたは双方に審査を依頼します

【金利を下げる条件】

条件①

ミライノカード保有で引き落とし口座に指定(年0.1%引き下げ)

条件②

SBI証券口座保有登録済み または

住信SBIネット銀行の住宅ローン残高がある(年0.5%引き下げ)

条件③

条件①と条件②の両方を満たしている

(年0.6%引下げ)

※2018年11月1日現在の適用金利

・申込に際して登録された情報および個人信用情報をスコア化した結果が規定の点数以上であること

・年収が2,400万円以上であること

(※2)最低金利の年8.39%は所定の条件を満たした場合の金利

(※3)1,000万円超の極度額で契約する場合はSBI証券口座保有登録済または住宅ローン残高がある必要アリ

( 三井住友信託銀行の『ネット専用住宅ローン』を含む・『フラット35』『フラット35 ミスターパッケージローン』は含まれない)

カードローンを利用するには、住信SBIネット銀行の口座開設が必須なので、「引き落とし口座に指定」の部分は、ほぼすべての人がクリアしているかと思います。

SBIカードは住信SBIネット銀行が発行しているクレジットカードで、以下の2種類があります。

●ミライノカード(年会費:初年度無料)

●ミライノカードGOLD(年会費:3,000円)

カードローンで使うカードはVisaデビッド付きキャッシュカードなので、条件①が適用されるには、新たにミライノカードを申し込む必要があるので注意しましょう。

条件①を満たした場合は、条件をクリアした日の翌々月の1日から金利の引き下げが適用されます。

ミライノカードの詳細はこちらをご覧ください。

SBI証券とは、国内最大手のオンライン総合証券です。

画像引用元:住信SBIネット銀行 公式サイト

ネットを通じた株式、投資信託、外国債券、FXなど幅広いオンライン投資を取り扱っており、これらの利用にはSBI証券の証券口座が必要になります。

SBI証券口座は、手数料無料で開設することができます。流れとしては以下の3ステップ。

- SBI証券の口座開設の申し込み

- 本人限定受取郵便で手続き完了のお知らせ

- SBI証券のWEBサイトにログイン

SBI証券口座を開設するには、必要書類の返送をする際にマイナンバーカードの提示が必要になるので注意しましょう。

条件②のもう一方は「住信SBIネット銀行の住宅ローン残高がある(金利 -0.5%)」こと。

住信SBIネット銀行では、以下のいずれかの住宅ローンを利用中の方であれば、金利を0.5%引き下げられます。

●住信SBIネット銀行の「MR.住宅ローンREAL」

※「フラット35」および「フラット35 ミスターパッケージローン」は適用外です。

しかし住宅ローンの審査はかなり厳しいので、金利を0.5%引き下げたい方は、手数料無料で行なえるSBI証券口座の開設を検討しましょう。

条件②のいずれかを満たした場合、条件をクリアした日の翌々月の1日から金利の引き下げが適用されます。

条件②は両方クリアした場合でも、金利は-0.5%にしかなりませんので注意してくださいね。

注意していただきたいのは「スタンダードコース」「プレミアムコース」のどちらかを、あなたが選ぶことはできません。保証会社が行なう審査の結果で決まります。

契約完了後にあなたがどちらのコースに決まったかは、ログイン後のトップに表示される「カードローン契約一覧」から確認できます。

スタンダードコース(基準金利:年8.99~14.79%)

住信SBIネット銀行 ミスターカードローン「スタンダードコース」の金利は、利用限度額によって変動します。

| ご利用限度額 | 条件① (金利 -0.1%) |

条件② (金利 -0.5%) |

①+② (金利 -0.6%) |

|---|---|---|---|

| 10万円~100万円 (基準金利:年14.79%) |

年14.69% | 年14.29% | 年14.19% |

| 100万円超~200万円 (基準金利:年11.99%) |

年11.89% | 年11.49% | 年11.39% |

| 200万円超~300万円 (基準金利:年8.99%) |

年8.89% | 年8.49% | 年8.39% |

※2018年11月1日現在の適用金利

「スタンダードコース」でも基準金利が年8.99~14.79%ですので、他の銀行カードローンに比べて高い金利ではありません。

住信SBIネット銀行 ミスターカードローン「スタンダードコース」の金利を、他のネット銀行系のカードローンの金利と比べてみましょう。

| ネット銀行系カードローン各社 | 金利 |

|---|---|

| 住信SBIネット銀行 ミスターカードローン(スタンダード) | 年8.99%~年14.79% |

| auじぶん銀行カードローン | 年2.1%~年17.4% |

| オリックス銀行カードローン | 年1.7%~年14.8% |

| PayPay銀行 カードローン | 年1.59%~年18.0% |

最低金利は住信SBIネット銀行 ミスターカードローンが1番高いです。

しかし新規借り入れする方が通常、適用される金利は最高金利です。

その上で最高金利を見ると、金利が1番低いことがわかりますね。

50万円を借りて2年で返した場合を、住信SBIネット銀行 ミスターカードローン「スタンダードコース」と、PayPay銀行 カードローンで比べてみました。

利息の計算は「借りた金額 × 金利 × 利用日数 ÷ 365」なので、ここから両社の利息を割り出します。

【50万円を2年で返済した場合の利息比較】

ミスターカードローン「スタンダードコース」(金利14.79%)

⇨利息147,900円

PayPay銀行 カードローン(金利18.0%)

⇨利息180,000円

両社の利息の差は32,100円になりました。

わずか数%の金利の差が、実際に支払う利息に大きな影響をおよぼすことがわかりますね。

仮に「スタンダードコース」が適用されたとしても、かなりの低金利で借入できると考えてください。

プレミアムコース(基準金利:年1.59%~7.99%)

住信SBIネット銀行 ミスターカードローン「プレミアムコース」の金利も、利用限度額によって変動します。

| ご利用限度額 | 条件① (金利 -0.1%) |

条件② (金利 -0.5%) |

条件①+② (金利 -0.6%) |

|---|---|---|---|

| 10万円~100万円 (基準金利:年7.99%) |

年7.89% | 年7.49% | 年7.39% |

| 100万円超~200万円 (基準金利:年6.39%~6.99%) |

年6.29%~6.89% | 年5.89%~6.49% | 年5.79%~6.39% |

| 200万円超~300万円 (基準金利:年5.29%~5.99%) |

年5.19%~5.89% | 年4.79%~5.49% | 年4.69%~5.39% |

| 300万円超~500万円 (基準金利:年4.99%) |

年4.89% | 年4.49% | 年4.39% |

| 500万円超~700万円 (基準金利:年3.99%) |

年3.89% | 年3.49% | 年3.39% |

| 700万円超~900万円 (基準金利:年2.99%) |

年2.89% | 年2.49% | 年2.39% |

| 900万円超~1,000万円 (基準金利:年2.49%) |

年2.39% | 年1.99% | 年1.89% |

| 1,000万円超~1,100万円 (基準金利:年2.39%) |

年2.29% | 年1.89% | 年1.79% |

| 1,100万円超 (基準金利:年1.59%) |

年1.49% | 年1.09% | 年0.99% |

※2018年11月1日現在の適用金利

「プレミアムコース」の年1.59%~年7.99%という金利は、数あるカードローンの中でも1位2位を争う低金利です。

金利が低いといわれている有名銀行カードローンと、住信SBIネット銀行 ミスターカードローン「プレミアムコース」の金利を比べてみましょう。

| 銀行カードローン各社 | 金利 |

|---|---|

| 住信SBIネット銀行 ミスターカードローン(プレミアム) | 年1.59%~7.99% |

| りそなカードローン | 年3.5%~12.475%※1 |

| イオン銀行カードローン | 年3.8%~13.8% |

| みずほ銀行カードローン | 年2.0%~14.0%※2 |

| 三井住友銀行カードローン | 年1.5%~14.5% |

※1 住宅ローンか給与振込を利用していれば年0.5%引き下げ

※2住宅ローンの利用で金利を年0.5%引き下げ

(引き下げ適用後の金利は年1.5%~13.5%)

住信SBIネット銀行 ミスターカードローン「プレミアムコース」の金利は、他社カードローンの金利よりも、格段に低いのが一目でわかりますね。

50万円を借りて2年で返した場合を、住信SBIネット銀行 ミスターカードローン「プレミアムコース」と、金利14.5%の銀行カードローンA社を比べてみました。

【50万円を2年で返済した場合の利息比較】

ミスターカードローン「プレミアムコース」(金利7.99%)

⇨利息は79,900円

銀行カードローンA社(金利14.5%)

⇨利息は145,000円

両社の利息の差は65,100円になりました。

年間で30,000円以上の差になるので、毎月の返済のしやすさにも影響が出ますね。

あなたが気になるのは「プレミアムコース」の金利が、適用されるかどうかだと思いますが、ハードルがそれほど高くないと考えられます。

低金利の住信SBIネット銀行 ミスターカードローンの最低借入金額は10万円です。

カードローンの借入額において10万円は決して高い設定とは言えません。

つまり「少額の借入目的の方」のことも考えてスペックを作成していることがわかります。

最低何十万、何百万の借入からなら、それなりに年収がないと利用できませんからね。

このことからも利用者のターゲット範囲を広く設定して、様々な方に利用してもらおうという目的を感じます。

低金利だから完済を早められる!早めの完済で得るメリットは?

住信SBIネット銀行 ミスターカードローンでは毎月の約定日の返済とは別に、追加で多めに返済することができます。

低金利による少ない利息で負担が減った分を、追加の返済にまわして元金を減らしていけば、自然と完済への道が近くなりますね。

低金利をうまく活用して、完済を早く済ませることができれば、信用情報機関やカードローン会社の信用も高まります。

信用が高まると、以下のようなメリットがあります。

- 次回の借り入れ時の審査に有利に働く

- 増額審査に勧誘されやすくなる

住信SBIネット銀行 ミスターカードローンの金利の低さは、他社と比較して群を抜いています。

最低返済額だけの支払いが長期間続いても負担にはなりにくいですが、余裕があれば早めに完済しましょう。

池田 洋子(いけだ ようこ)先生

ファイナンシャルプランナー

一般社団法人金融知識スタディ協会 代表理事

【保有資格】

2級ファイナンシャル・プランニング技能士(AFP)

埼玉県金融広報アドバイザー(埼玉県金融広報委員会)

証券外務員一種資格

金融・証券インストラクター(日本証券業協会の登録講師)

ファイナンシャル・リスク・コンサルタント(RMF)